O přijetí eura se mluví víc než kdy dřív.

Bulharsko se připravuje na vstup, euro podporují svazy, část politiků i byznysu.

Ale než řekneme ano, měli bychom si upřímně říct, co by nás to stálo.

🧵Přehledně, bez hysterie, v souvislých ekonomických reáliích.

Bulharsko se připravuje na vstup, euro podporují svazy, část politiků i byznysu.

Ale než řekneme ano, měli bychom si upřímně říct, co by nás to stálo.

🧵Přehledně, bez hysterie, v souvislých ekonomických reáliích.

Klíčovým atributem pro efektivní vykonávání jednotné měnové politiky z centra Frankfurtu je hospodářská sladěnost.

Hospodářskou sladěností myslíme, jak podobný ekonomický i finanční cyklus v hospodářství, tak ale i srovnatelné cenové hladiny (riziko asymetrických šoků) či hladinu úrovně ekonomiky nebo strukturální podobnost.

Hospodářskou sladěností myslíme, jak podobný ekonomický i finanční cyklus v hospodářství, tak ale i srovnatelné cenové hladiny (riziko asymetrických šoků) či hladinu úrovně ekonomiky nebo strukturální podobnost.

Zastánci přijetí eura často tvrdí, že hospodářská sladěnost není nutnou podmínkou před vstupem do měnové unie, protože se údajně vyvine postupně díky sdílení jednotné měnové politiky @eurovCesku .

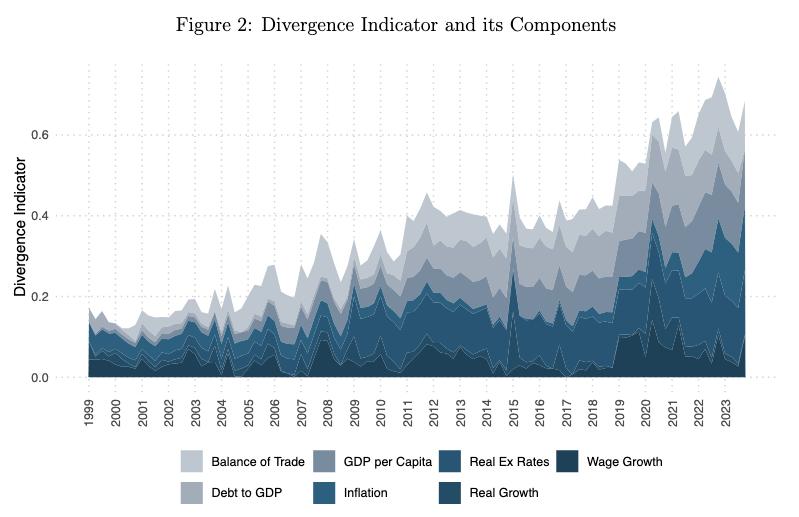

Tento předpoklad ale nejnovější empirické studie zpochybňují (např.: Pfeifer & Schnabl, 2024). Ukazuje se, že euro nepřispívá ke sbližování ekonomik, naopak v čase často vede k jejich větší divergenci. To výrazně zvyšuje náklady členství zejména pro méně sladěné ekonomiky.

Tento předpoklad ale nejnovější empirické studie zpochybňují (např.: Pfeifer & Schnabl, 2024). Ukazuje se, že euro nepřispívá ke sbližování ekonomik, naopak v čase často vede k jejich větší divergenci. To výrazně zvyšuje náklady členství zejména pro méně sladěné ekonomiky.

Přestože se některé parametry sladěnosti s eurozónou zlepšily, převládající argumenty hovoří proti přijetí eura v dohledné době. Těch faktorů je několik: rozdílná struktura ekonomiky, rozdílná držba aktiv domácnostmi, jiná skladba fixace úvěrů, rozdílné soukromé i veřejné zadlužení, výrazně nižší míra selhání úvěrů, výrazně vyšší podíl vkladů na úvěrech, nižší míra LR i SR nezaměstnanosti.. těch argumentů je nespočet, které reflektují NE-sladěnost ČR s EA.. Tyto všechny indikátory totiž ovlivňují rozhodování o jednotné centrální sazbě...

Ekonomická literatura i samotná ČNB uvádí, že mezi hlavní přínosy zavedení eura patří eliminace kurzového rizika, snížení transakčních nákladů a lepší cenová srovnatelnost.

Je dobré si uvědomit, že Česká republika již však dnes čerpá většinu obchodních a finančních výhod spojených s účastí v eurozóně – i bez eura.

Jsme kapitálově i hodnotově integrovaní do evropského trhu, kdy exportní i vlastnické vazby na eurozónu jsou mimořádně silné.

Evropa a česká ekonomika potřebují něco zcela jiného, a to odbourání administrativních bariér obchodu, ostatně o tom bylo mé minulé vlákno.

Jsme kapitálově i hodnotově integrovaní do evropského trhu, kdy exportní i vlastnické vazby na eurozónu jsou mimořádně silné.

Evropa a česká ekonomika potřebují něco zcela jiného, a to odbourání administrativních bariér obchodu, ostatně o tom bylo mé minulé vlákno.

Studie včetně těch citovaných ČNB ukazují, že přechod na euro by měl jen marginální dopad na zvýšení obchodu nebo přímých zahraničních investic.

Benefity, které byly relevantní při vstupu Slovenska v roce 2009, jsou dnes z velké části již realizovány.

Výraznější efekty byly pozorovány pouze u zemí s dříve nestabilním kurzem nebo nižší obchodní integrací.

Česká republika ale patří mezi otevřené ekonomiky s nízkými náklady zajištění proti kurzovému riziku, takže dodatečný efekt z přijetí eura by byl marginální. Česká koruna je ze všech středoevropských měn nejstabilnější měnou s minimální voaltilitou vůči eur.

Rovněž je potřeba si uvědomit, že náklady kurzového zajištění nejsou ztrátou hospodářského výkonu, jak někteří zástupci svazů neochvějně zdůrazňují… @R_Spicar_SP_CR

Benefity, které byly relevantní při vstupu Slovenska v roce 2009, jsou dnes z velké části již realizovány.

Výraznější efekty byly pozorovány pouze u zemí s dříve nestabilním kurzem nebo nižší obchodní integrací.

Česká republika ale patří mezi otevřené ekonomiky s nízkými náklady zajištění proti kurzovému riziku, takže dodatečný efekt z přijetí eura by byl marginální. Česká koruna je ze všech středoevropských měn nejstabilnější měnou s minimální voaltilitou vůči eur.

Rovněž je potřeba si uvědomit, že náklady kurzového zajištění nejsou ztrátou hospodářského výkonu, jak někteří zástupci svazů neochvějně zdůrazňují… @R_Spicar_SP_CR

Naopak náklady jsou reálné a potenciálně značné. Ztráta samostatné měnové politiky by znemožnila pružnou reakci na asymetrické šoky, které se v České republice vyskytují zejména v důsledku vysoké váhy průmyslu a specifické struktury vývozu.

Podle strukturálních DSGE modelů jsou náklady ztráty měnové politiky v ČR i Polsku vyšší než v jiných státech regionu kvůli citlivosti na domácí fiskální šoky (Ferreira-Lopes, 2014). Navíc, proticyklické působení fiskální politiky jako možný substitut za nezávislou měnovou politiku je omezené vzhledem k aktuální kondici veřejných financí.

A to je právě nezbytné si uvědomit. Právě udržitelná fiskální politika je zcela klíčovou determinantou začátku debaty o přijetí společné měny. Jednotná měnová politika totiž defacto přesouvá stabilizační funkci hospodářské politiky většinově na fiskální politiku. Fiskál by tak byl hlavním hospodářsko politickým nástrojem, což v situaci kdy mají veřejné finance velmi omezený fiskální prostor, kdy běžné výdaje přesahují 100 % příjmů a kdy povinné výdaje dosahují 90 % příjmů není reálné. Ostatně řízení fiskální politiky v České republice postrádá koncepci, absolutně neřeší dlouhodobé strukturální problémy, které souvisí zejména se stárnutím populace, ale to někdy příště. @P_Fiala

Abychom euro mohli přijmout, musíme nejprve vstoupit do režimu ERM II – tedy udržovat kurz koruny v úzkém pásmu vůči euru alespoň 2 roky.

Ačkoliv oficiální fluktuační pásmo činí ±15 %, Evropská komise i ECB de facto požadují udržení kurzu v blízkosti centrální parity, tedy v pásmu zhruba ±2,25 %. Zvláště nežádoucí je depreciace domácí měny, kterou hodnotí evropské instituce výrazně negativně, protože může být vnímána jako známka nestability nebo neochoty udržet kurzovou disciplínu.

➡️čtěte: je nežádoucí, aby přistupující země byla zvýhodněna.

Ačkoliv oficiální fluktuační pásmo činí ±15 %, Evropská komise i ECB de facto požadují udržení kurzu v blízkosti centrální parity, tedy v pásmu zhruba ±2,25 %. Zvláště nežádoucí je depreciace domácí měny, kterou hodnotí evropské instituce výrazně negativně, protože může být vnímána jako známka nestability nebo neochoty udržet kurzovou disciplínu.

➡️čtěte: je nežádoucí, aby přistupující země byla zvýhodněna.

Vstup do ERM II by znamenal pro Českou republiku jako zemi s řízeně plovoucím kurzem zásadní změnu měnového režimu.

Současná měnová politika ČNB je založena na cílování inflace, přičemž kurz je flexibilní a slouží jako přirozený stabilizátor vnějších šoků. Tento kurzový režim zároveň představuje důležitý kanál transmise měnové politiky. @MiroslavSinger

Současná měnová politika ČNB je založena na cílování inflace, přičemž kurz je flexibilní a slouží jako přirozený stabilizátor vnějších šoků. Tento kurzový režim zároveň představuje důležitý kanál transmise měnové politiky. @MiroslavSinger

Omezit pohyb kurzu do pásma ±15 %, a reálně do užšího pásma ±2,25 %, by znamenalo podstatné oslabení jeho stabilizační funkce. To by nejen omezilo schopnost měnové politiky reagovat na vývoj inflace, ale vedlo by i k dilematům, kdy by ČNB musela volit mezi stabilitou kurzu a cenovou stabilitou. Takový konflikt cílů může narušit důvěru v měnovou politiku, zvýšit makroekonomickou volatilitu a zároveň odložit přijetí eura.

Je rovněž důležité uvést, že z nových členských zemí eurozóny byla v obdobném kurzovém režimu jako Česká republika před vstupem do ERM II pouze Slovenská republika.

Ostatní státy měly různé formy navázání na euro: 🔵Chorvatsko – přísně řízený kurz

🔵Řecko, Slovinsko, Kypr, Malta a Lotyško – peg, tj. zavěšení kurzu na euro či koš měn s různou šíří fluktuačního pásma

🔵Estonsko, Litva a Bulharsko – currency

board, tj. fixní kurz, bez používání úrokových sazeb jako nástroje měnové politiky.

Ostatní státy měly různé formy navázání na euro: 🔵Chorvatsko – přísně řízený kurz

🔵Řecko, Slovinsko, Kypr, Malta a Lotyško – peg, tj. zavěšení kurzu na euro či koš měn s různou šíří fluktuačního pásma

🔵Estonsko, Litva a Bulharsko – currency

board, tj. fixní kurz, bez používání úrokových sazeb jako nástroje měnové politiky.

Nelze spoléhat na to, že vstupem do eurozóny získáme automaticky důvěru investorů nebo nižší úroky.

Trhy totiž rozlišují – i uvnitř eurozóny.

Rozhoduje důvěryhodnost, ne měna.

Trhy totiž rozlišují – i uvnitř eurozóny.

Rozhoduje důvěryhodnost, ne měna.

Euro může být výhodou, pokud má země slabou důvěru a trh jí nevěří vlastní měnu.

To ale není náš případ.

Česká koruna je považována za stabilní, ČNB má reputaci jedné z nejkompetentnějších centrálních bank v regionu.

Pro nás není euro „záchranným kruhem“, ale vážným strategickým rozhodnutím.

To ale není náš případ.

Česká koruna je považována za stabilní, ČNB má reputaci jedné z nejkompetentnějších centrálních bank v regionu.

Pro nás není euro „záchranným kruhem“, ale vážným strategickým rozhodnutím.

Podívejme se na Slovensko, které přijalo euro v roce 2009.

Ekonomická konvergence vůči Západu se po vstupu nezrychlila.

Vůči České republice zpomalila.

Maďarsko a Polsko je postupně dohání.

Efekt eura na konvergenci je v realitě velmi omezený – mnohem víc rozhoduje vnitřní politika, kvalita institucí a vzdělávání.

Ekonomická konvergence vůči Západu se po vstupu nezrychlila.

Vůči České republice zpomalila.

Maďarsko a Polsko je postupně dohání.

Efekt eura na konvergenci je v realitě velmi omezený – mnohem víc rozhoduje vnitřní politika, kvalita institucí a vzdělávání.

Samostatným problémem je aktuálně negativní čisté jmění České národní banky.

Centrálná banka podle ECB nemůže být ztrátová! Tento atribut si málo diskutujících uvědomuje..

Přestože Slovensko vstupovalo do eurozóny rovněž se záporným jměním své centrální banky, od té doby se výklad konvergenčních kritérií zpřísnil.

Centrálná banka podle ECB nemůže být ztrátová! Tento atribut si málo diskutujících uvědomuje..

Přestože Slovensko vstupovalo do eurozóny rovněž se záporným jměním své centrální banky, od té doby se výklad konvergenčních kritérií zpřísnil.

ECB dnes považuje dlouhodobě negativní jmění centrální banky za faktor, který může ohrozit její nezávislost a důvěryhodnost. Ačkoli ČNB provádí strategii splacení kumulované ztráty, která přesahuje 400 mld Kč, je možné, že by část mohla být rekapitalizována ze státního rozpočtu, což by znamenalo dodatečné náklady pro veřejné finance.

Ostatně některá prohlášení ECB toto výslovně doporučují… Negativní čisté jmění tak je defacto překážkou vstupu do eurozóny, dokud nebude odstraněno. A to má být podle nejnovějšího modelu za 15 let.

S přijetím eura by Česká republika vstoupila také do bankovní unie, což by znamenalo ztrátu autonomie v oblasti bankovního dohledu.

Ostatně ona by do ní musela vstoupit ještě před vstupem do eurozóny! Ačkoli tento institut není nikde právně ošetřen, tak vstup Bulharska a Chorvatska do systému ERM-II byl tímto krokem fakticky podmíněn a má tak sloužit jako precedent pro budoucí kandidáty.

Ostatně ona by do ní musela vstoupit ještě před vstupem do eurozóny! Ačkoli tento institut není nikde právně ošetřen, tak vstup Bulharska a Chorvatska do systému ERM-II byl tímto krokem fakticky podmíněn a má tak sloužit jako precedent pro budoucí kandidáty.

Přestože český bankovní sektor je mimořádně zdravý a konzervativně řízený, odpovědnost za jeho regulaci by se přesunula na ECB. Česko by zároveň převzalo podíl na řešení případných bankovních krizí v jiných členských státech, a to bez odpovídajícího rozhodovacího vlivu.

✅Zároveň by se ČR zavázala ke kapitálovému doplatku do ECB ve výši cca 5,2 miliardy korun

✅Převodu části devizových rezerv ve výši 25 miliard korun

✅a s nejvyšší pravděpodobností také k účasti v Evropském mechanismu stability s potenciálními podmíněnými závazky až 380 miliard korun.

✅Kromě toho by bylo nutné převést prostředky z národního Fondu pro řešení krizí do Jednotného fondu pro řešení krizí v objemu až 38,4 miliardy korun.

Za co? Za to, že máme jeden z kapitálově nejzdravějších bankovních trhů na světě?

✅Převodu části devizových rezerv ve výši 25 miliard korun

✅a s nejvyšší pravděpodobností také k účasti v Evropském mechanismu stability s potenciálními podmíněnými závazky až 380 miliard korun.

✅Kromě toho by bylo nutné převést prostředky z národního Fondu pro řešení krizí do Jednotného fondu pro řešení krizí v objemu až 38,4 miliardy korun.

Za co? Za to, že máme jeden z kapitálově nejzdravějších bankovních trhů na světě?

Náklady spojené s účastí v jednotném mechanismu dohledu a s fungováním Jednotného výboru pro řešení krizí by nesly banky v ČR, a zároveň by se ale i tyto náklady by se mohly v konečném důsledku promítnout do nákladů pro klienty bank.

Závěrem: Česká republika nemá zásadní důvod spěchat do eurozóny.

Nejsme Řecko, nepadá nám měna, investoři nám věří.

Naopak – právě nezávislá měnová politika byla v krizových obdobích klíčovým stabilizačním prvkem.

Myslete na to, až vám zase někdo bude tvrdit, že euro vyřeší konkurenceschopnost, důvěru nebo dluh.

Nevyřeší.

Tyhle věci jsou důsledkem vnitřní politiky, nikoliv měny.

Nejsme Řecko, nepadá nám měna, investoři nám věří.

Naopak – právě nezávislá měnová politika byla v krizových obdobích klíčovým stabilizačním prvkem.

Myslete na to, až vám zase někdo bude tvrdit, že euro vyřeší konkurenceschopnost, důvěru nebo dluh.

Nevyřeší.

Tyhle věci jsou důsledkem vnitřní politiky, nikoliv měny.

• • •

Missing some Tweet in this thread? You can try to

force a refresh