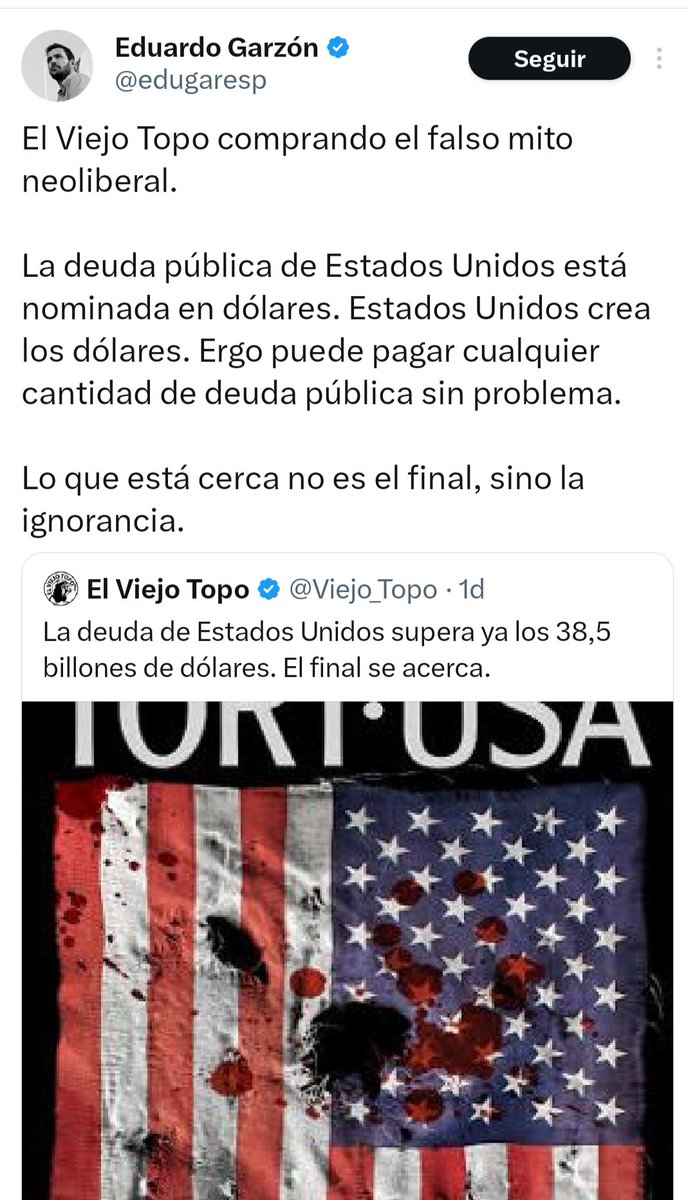

El dólar es, prácticamente, el único fiat que funge como dinero mundial, activo refugio y reserva de valor. Eso da un mayor margen a la FED para monetizar la deuda (expansión de base monetaria) que los bancos centrales del resto de países sin erosionar la fiducia de inmediato.

Obviamente, no es ilimitado; depende de que exista demanda mundial de dólares. Esto es, debe haber producción (nacional e internacional) cuyo valor se exprese en dólares. Aumentar la emisión monetaria NO crea un nuevo poder adquisitivo. El dólar solo mide el valor existente.

Afirmar que EEUU puede financiar sin problemas su deuda, y déficits fiscales y por cuenta corriente vía incremento de la base monetaria es bastante atrevido. Básicamente, la FED enfrenta el dilema de Triffin.Para satisfacer la demanda mundial, EEUU debe mantener el déficit de c/c

Si el objetivo pasa a ser reducir el déficit, la FED debería restringir la oferta mundial de dólares, provocando problemas de liquidez global. El coste sería que el dólar pierde su rol de reserva mundial. Expandir excesivamente la base monetaria reduciría, empero, su valor.

Por otra parte, no toda la deuda está monetizada por la FED. Existen acreedores privados que esperan recuperar el principal y recibir los intereses comprometidos por el Estado federal.

Los bonos y letras del Estado son capital ficticio que dan el derecho de participar en la apropiación del nuevo valor creado. Emitir deuda mientras colapsa la producción supone la emisión de derechos sobre una riqueza que NO existe.

Cuando los títulos de deuda no encuentran respaldo en la producción, la emisión monetaria solo haría perder la confianza en que el dólar mantenga la paridad con sus respaldos. Resultado: una pérdida de su valor que se trasladaría, posiblemente, a un escenario de inflación.

Por tanto, existe el riesgo de que el dólar pierda su "privilegio" de ser dinero mundial y activo refugio como consecuencia de una monetización excesiva de la FED.

• • •

Missing some Tweet in this thread? You can try to

force a refresh