Bon le contexte s’y prêtant bien. On va parler logistique pétrolière et chaîne de valeur. En raccourci et arrondi bien évidement pour des raisons de simplicité et de clarté. Its a #thread

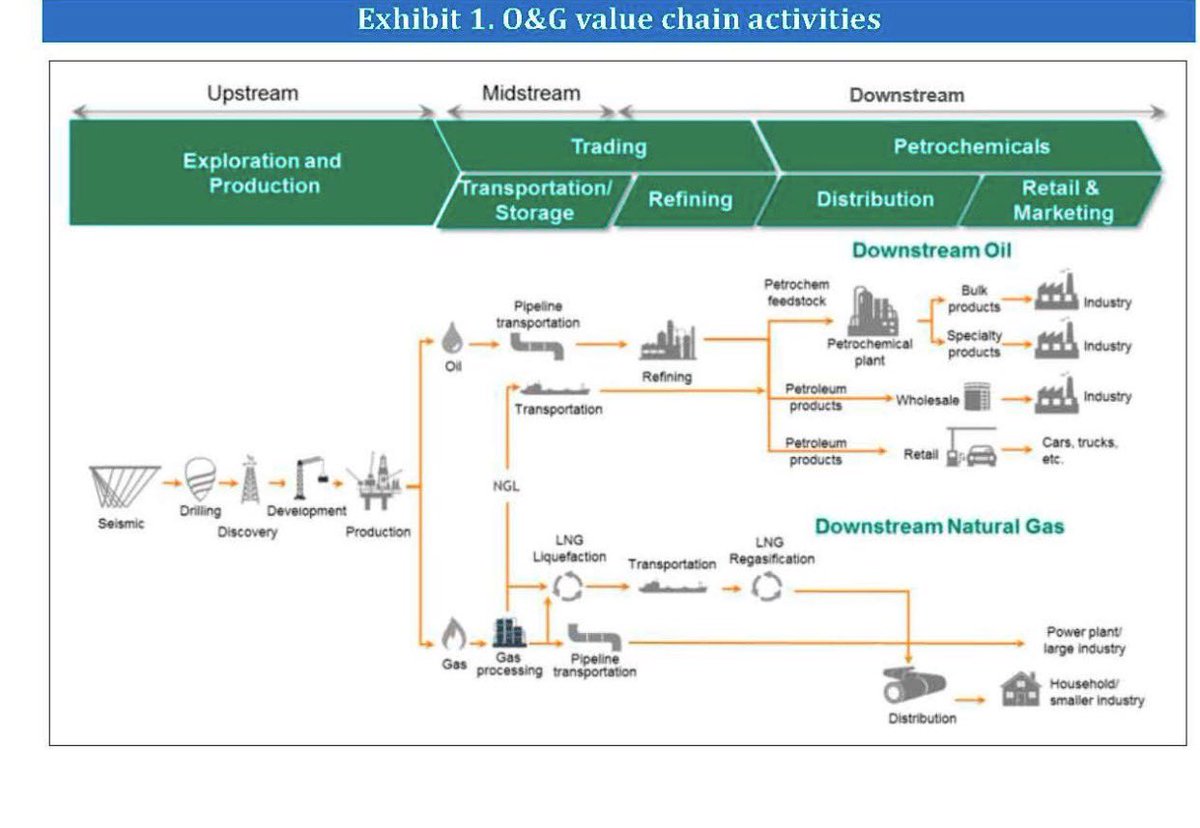

Il faut savoir que la chaîne de valeur est composée de 3 voir 4 avec le retail maillons majeurs.

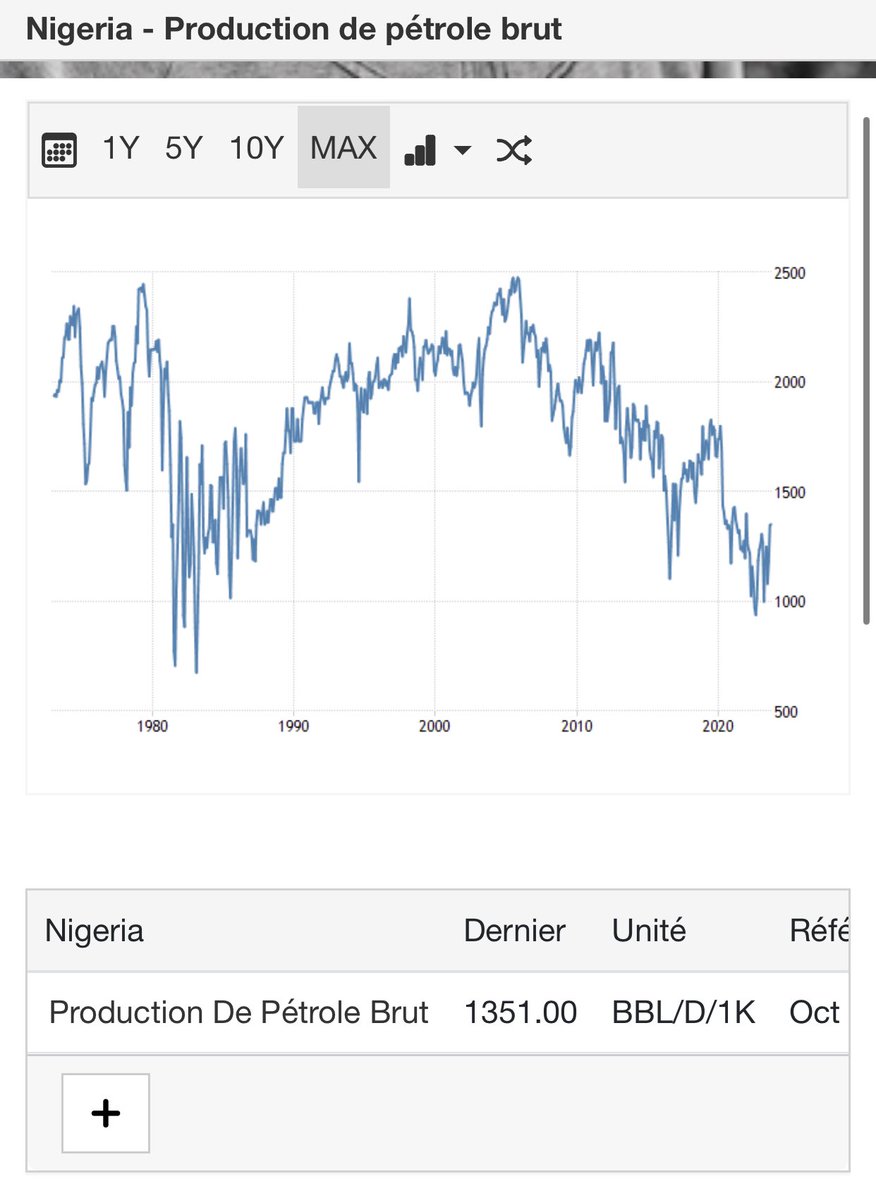

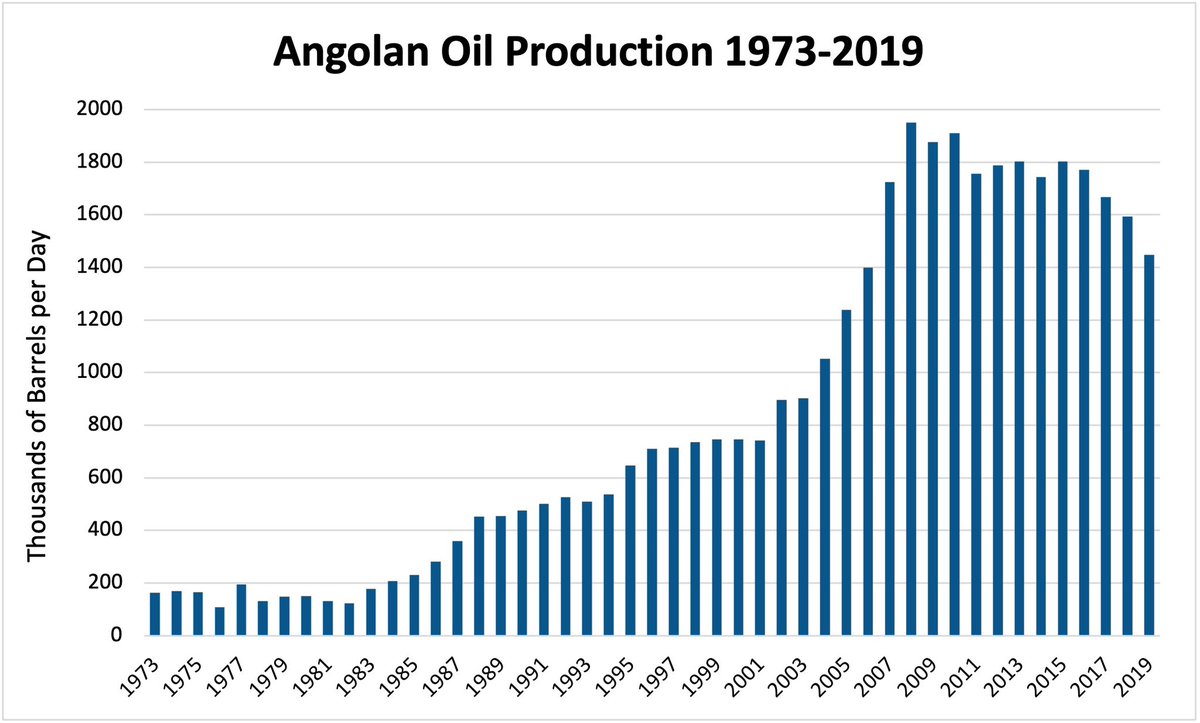

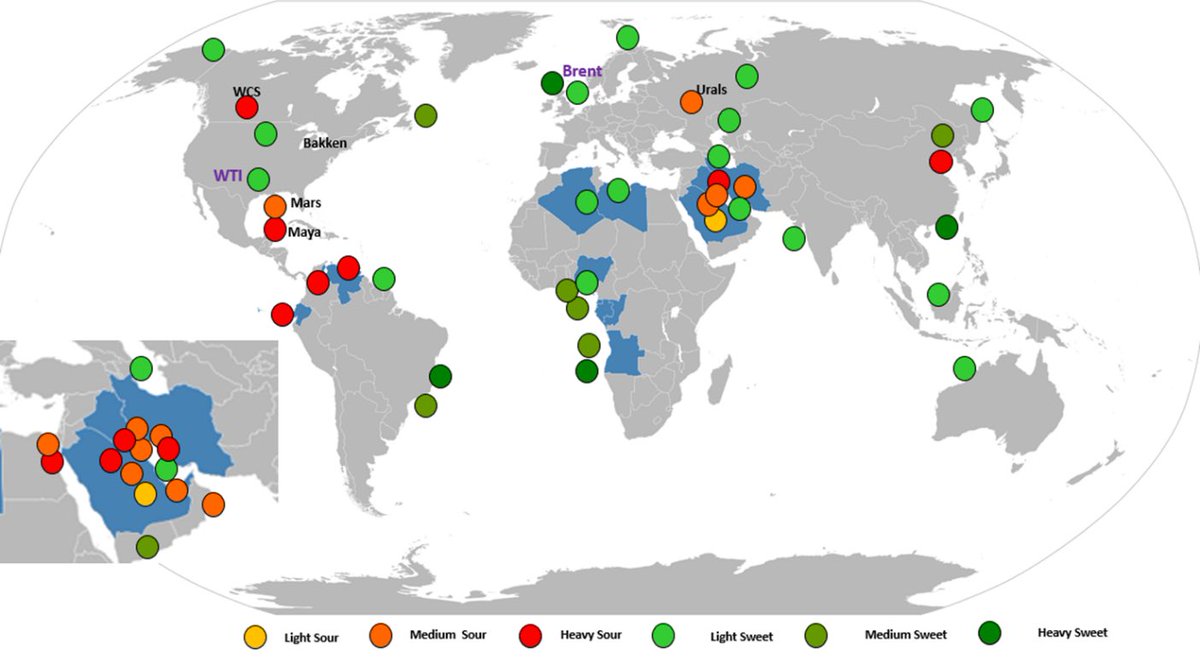

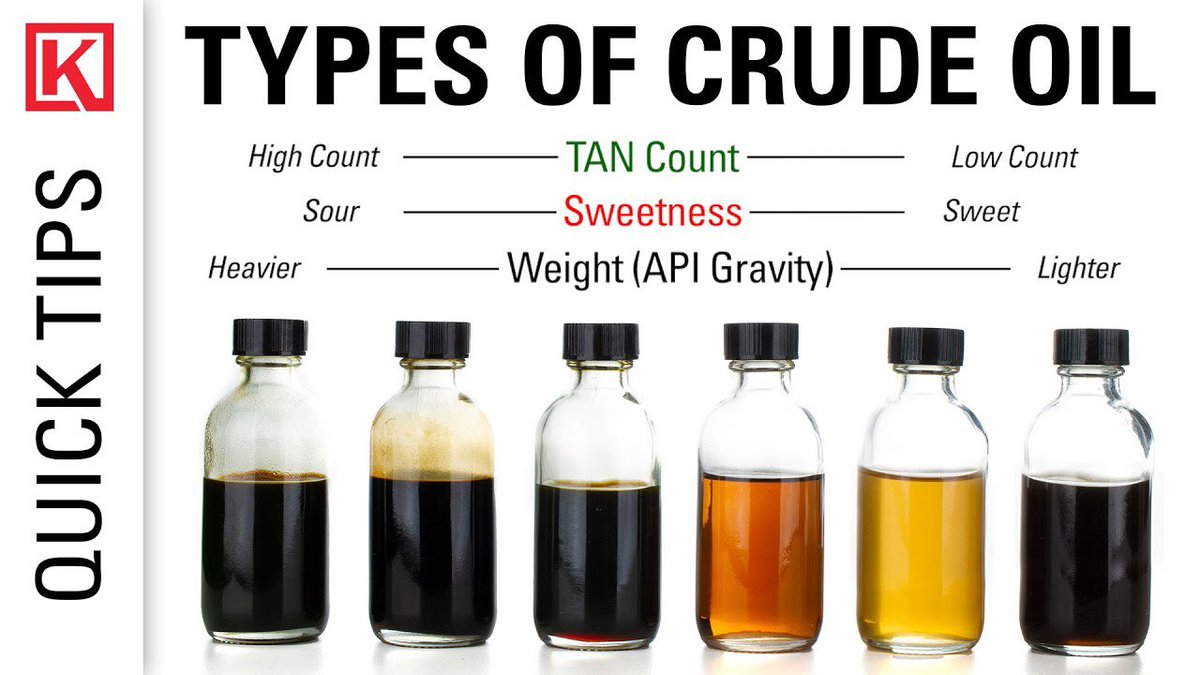

L’upstream ou e&p qui est l’extraction et la production du brut est evidemment dépendant de la zone géographique et des grandes régions pétrolifères mais aussi de la qualité du brut, necessaire a l’optimisation de l’outil de raffinage

Une fois le brut extrait du sol celui-ci est evidemment inutilisable pour le commun des mortels. Il est d’une part dans des zones géographiques generalement lointaines et surtout à l’état… brut. Il faut le transporter et le transformer en produits utiles. Raffinés

Pour cela on s’appuie generalement sur 2 infrastructures très extensives. Des pipelines gros flux d’un coté (trunkline) et des terminaux de chargement et stockages sur la côte.

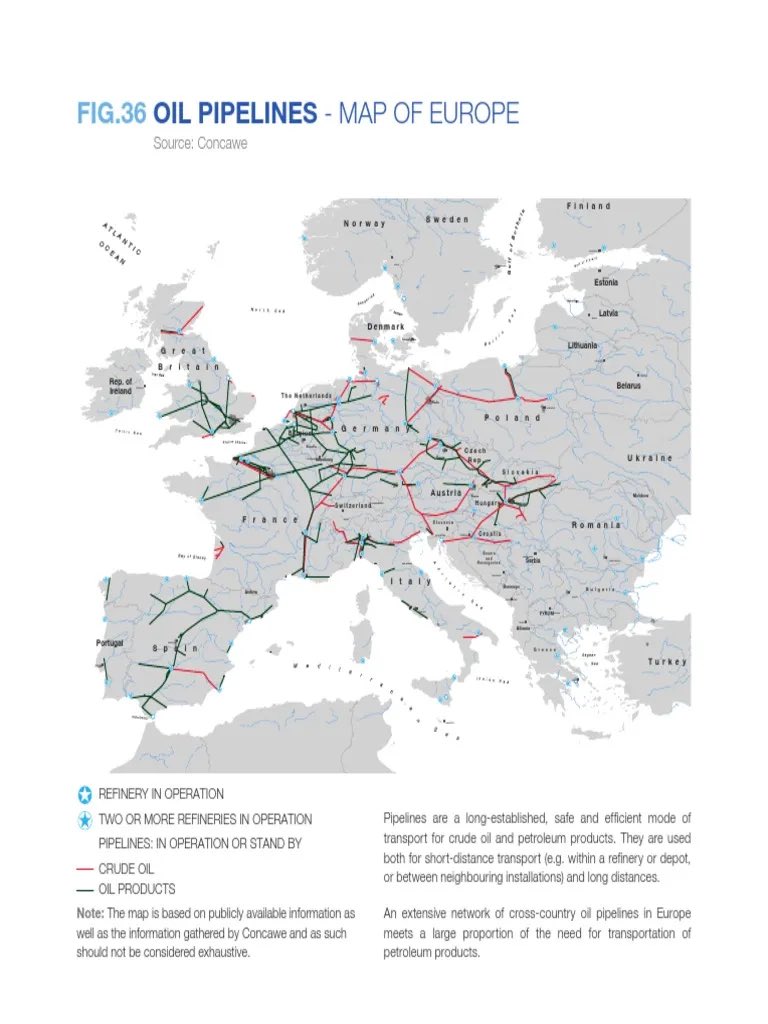

Réciproque valable de l’autre côté, en Europe

Avec egalement du stockage des 2 cotés. Soit pour amortir les chocs, spéculer ou faire du stockage stratégique. Parfois les 3

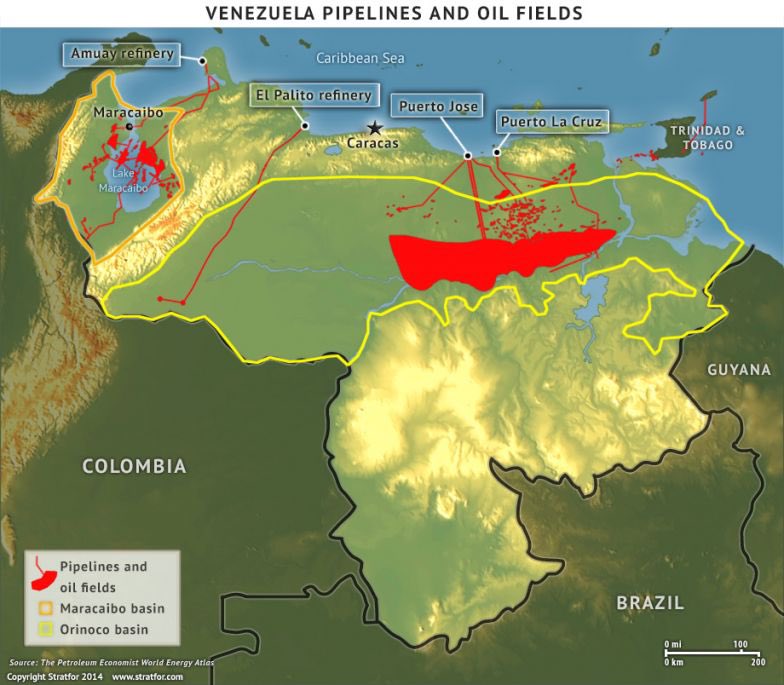

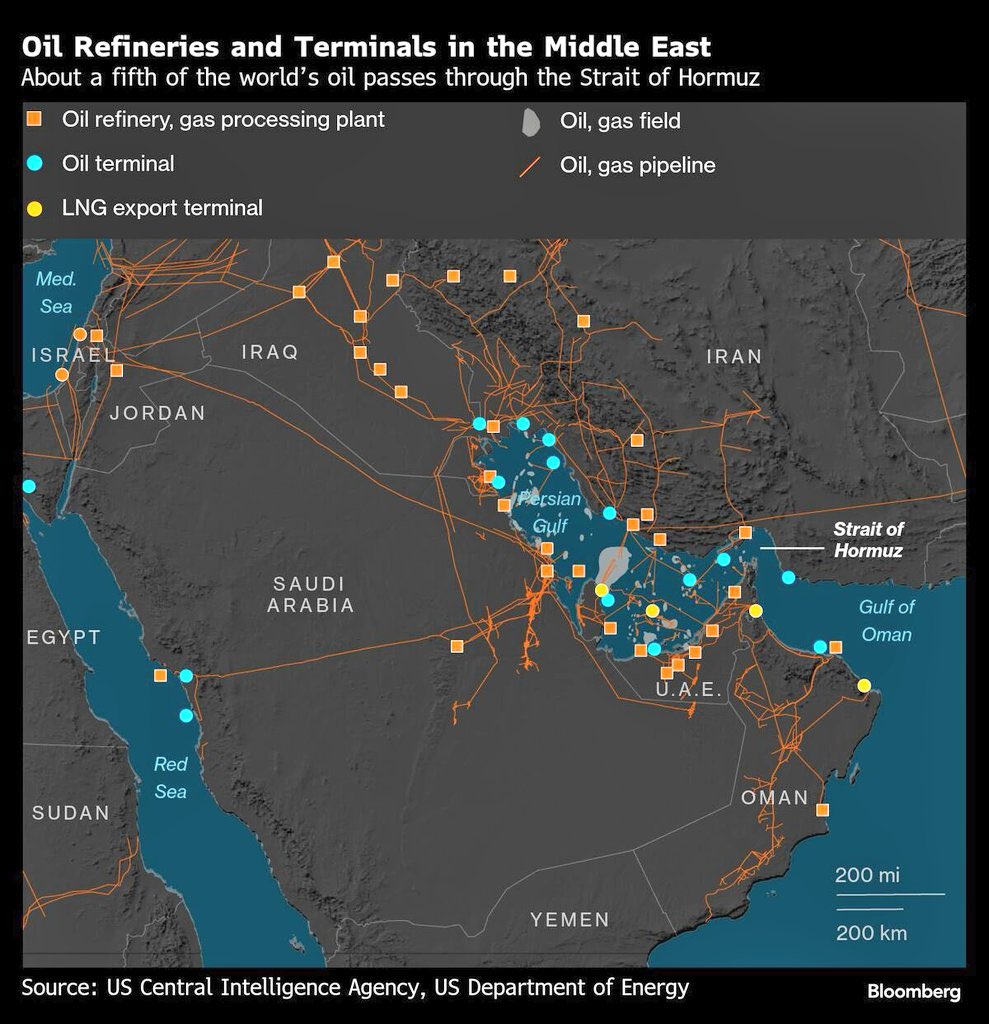

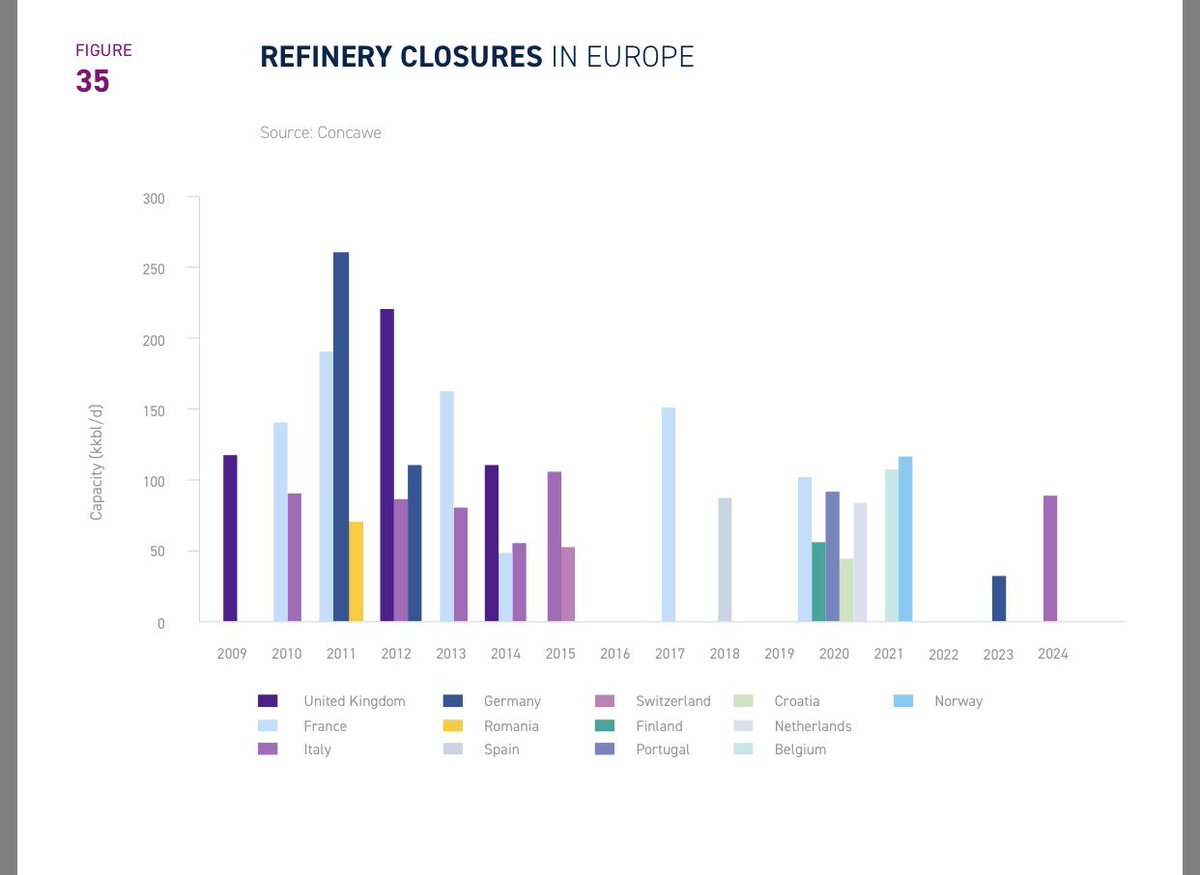

Les amateurs reconnaîtront

Les amateurs reconnaîtront

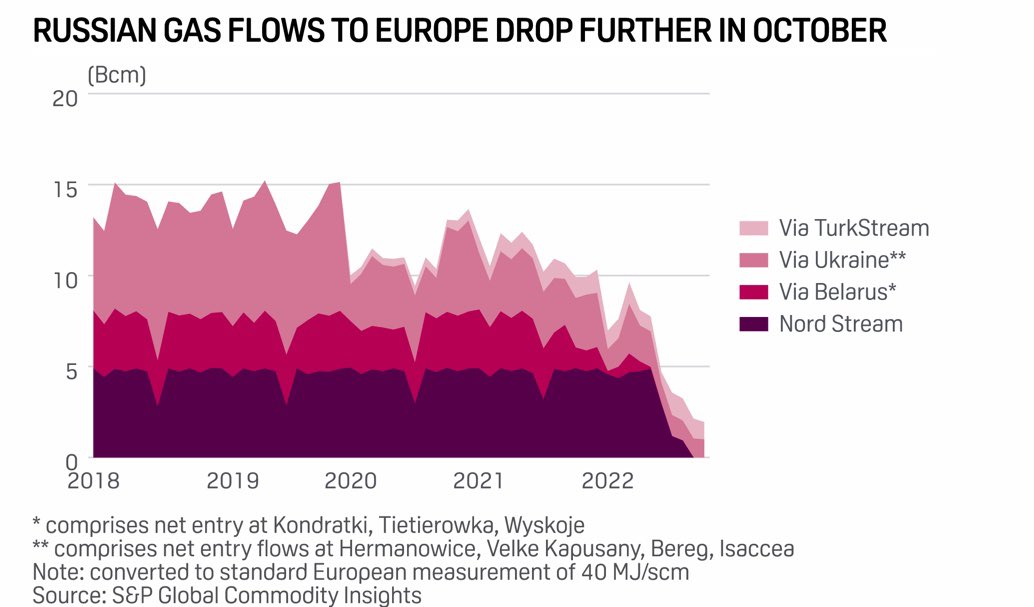

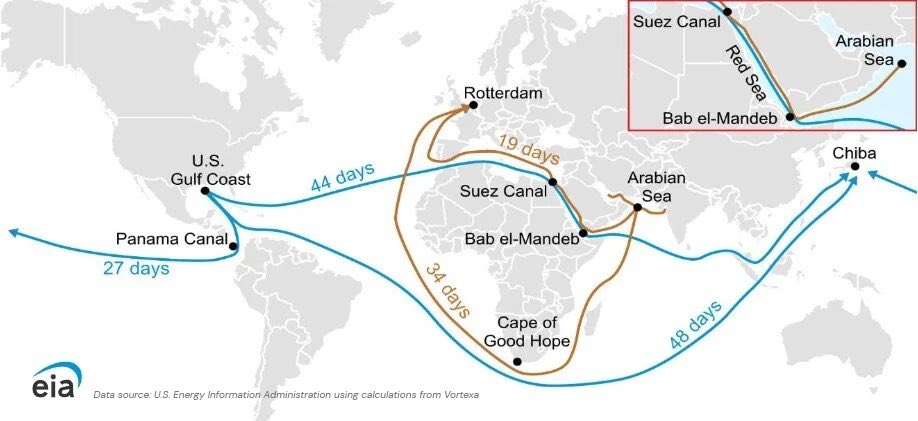

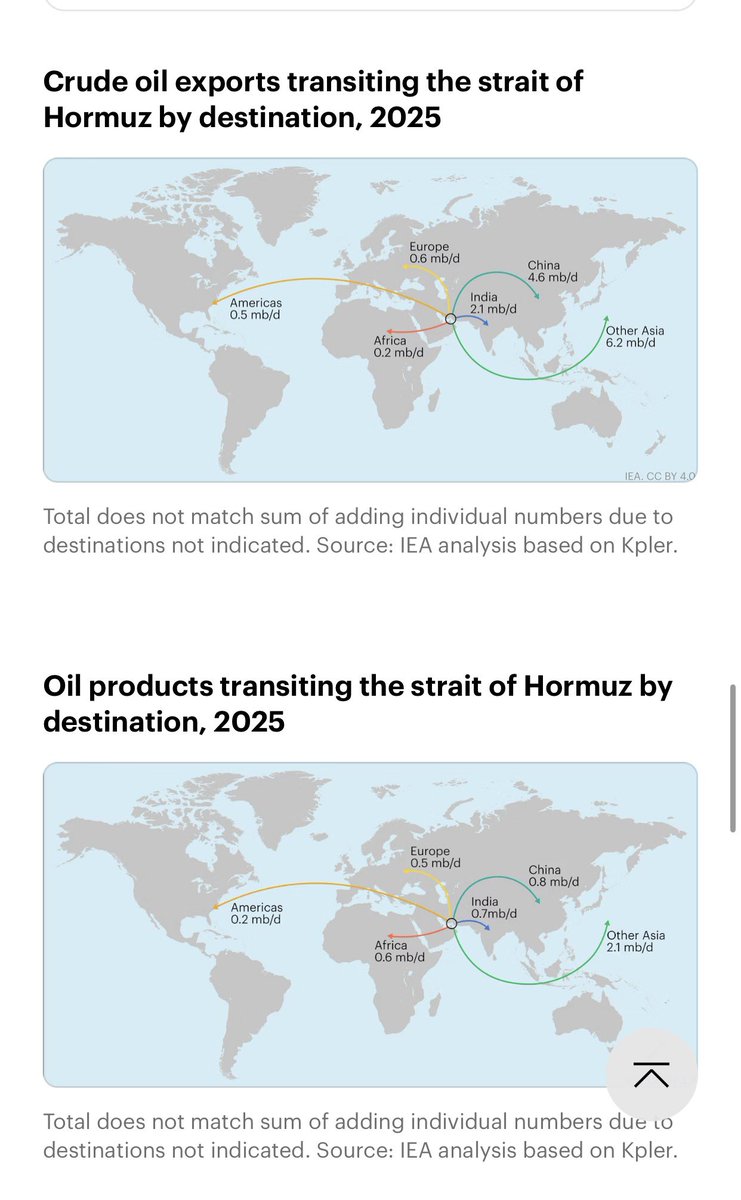

Entre les 2 le transport se fait par supertankers. Generalement VLCC/Suezmax. Transport qui a une latence. Ce qui veut dire que les tankers qui arrivent en Europe aujourd’hui ont été chargés il ya 3/4 semaines dans le golfe persique. Et donc dans 2 semaines… n’arriveront plus

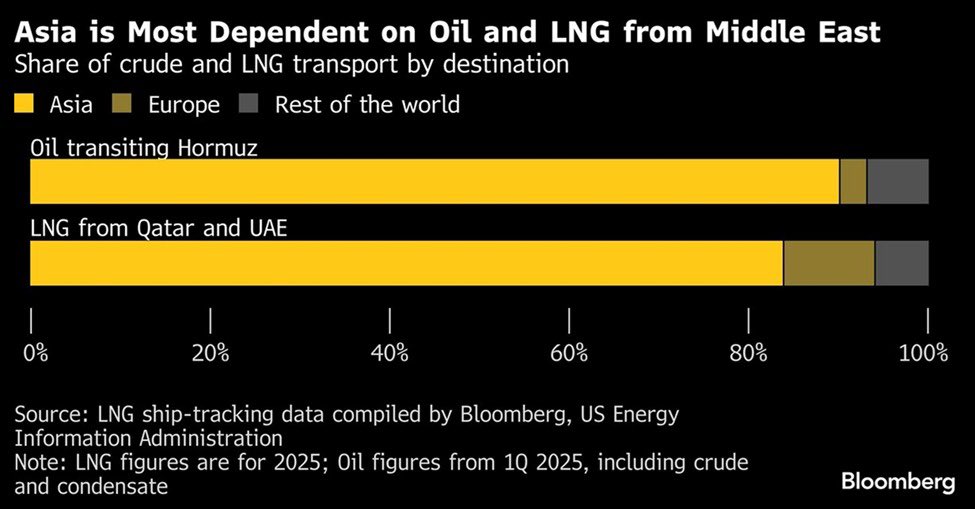

A savoir aussi que le gros du petrole au départ du golfe persique part en Asie. Cas nettement moins vrai pour le vraie problème, les produits raffinés, mid distillates (diesel & jet) en particulier

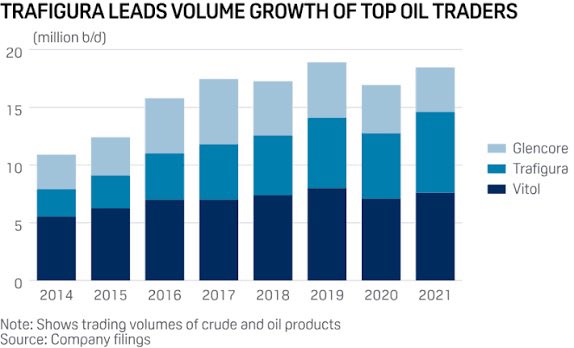

Tout ce petit commerce est géré par des trading houses. Le bras armé de grands nom de l’industrie connus de tous mais aussi et parfois de boîtes familiales immatriculées à zug/suisse

Business generalement intégré verticalement des tankers aux terminaux

Business generalement intégré verticalement des tankers aux terminaux

Le mandat premier et même unique de ces corporations ? Vendre leur produit… au meilleur prix. Celui qui met le plus sur la table, rafle la mise. Ce qui donne parfois des trucs assez comiques

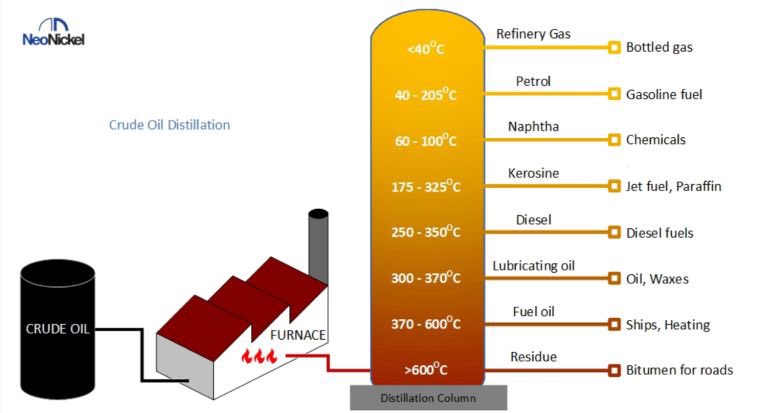

Maintenant gros morceau et ultime étape avant la distribution (ex stockage). Le raffinage. Bon primo il faut savoir qu’une raffinerie ne produit pas ce qu’on veut. Elle produit ce que le brut a l’entrée nous donne. Des coupes

Coupes qui parfois ne répondent pas au marché, donc il faut exporter certains produits d’un côté et importer de l’autre pour répondre à la demande. C’est le cas en Europe. On exporte de l’essence peu demandée et importe du diesel/jet de l’autre

Pourquoi c’est comme ça ?

Des choix politiques peu judicieux qui ont favorisé le diesel et l’on rendu artificiellement compétitif. Ça backfire assez spectaculairement en plus d’avoir conduit le raffinage européen à la ruine

Des choix politiques peu judicieux qui ont favorisé le diesel et l’on rendu artificiellement compétitif. Ça backfire assez spectaculairement en plus d’avoir conduit le raffinage européen à la ruine

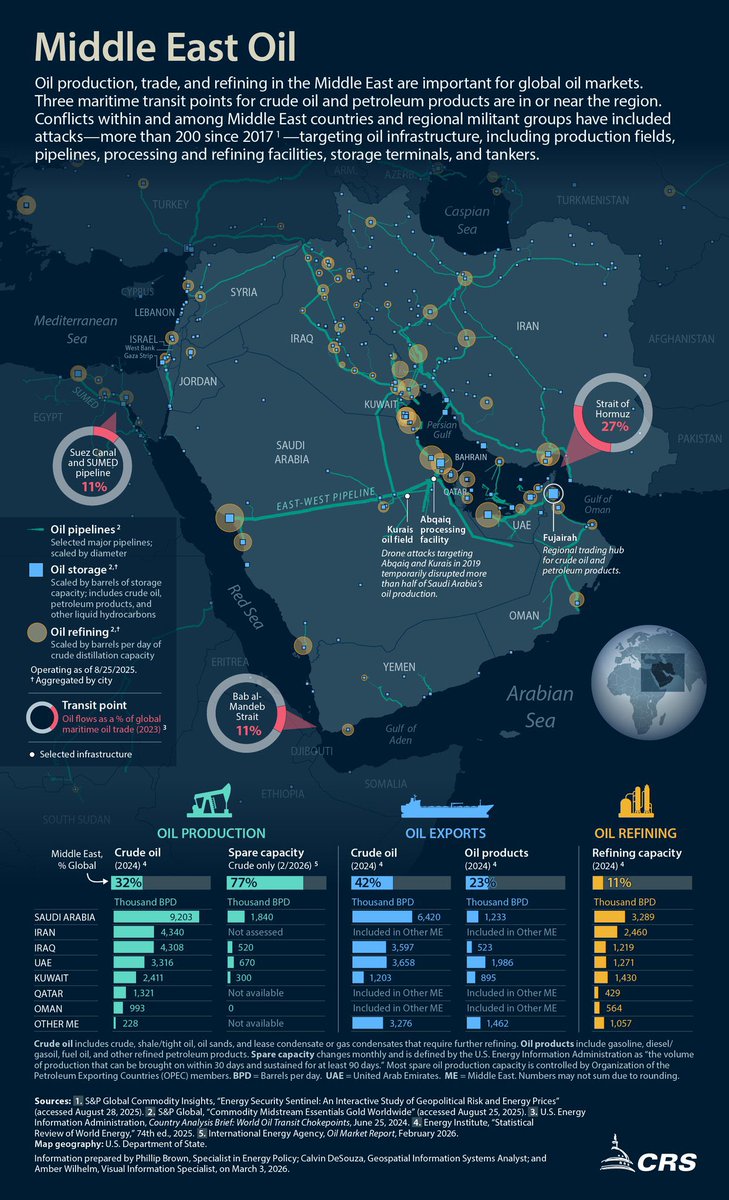

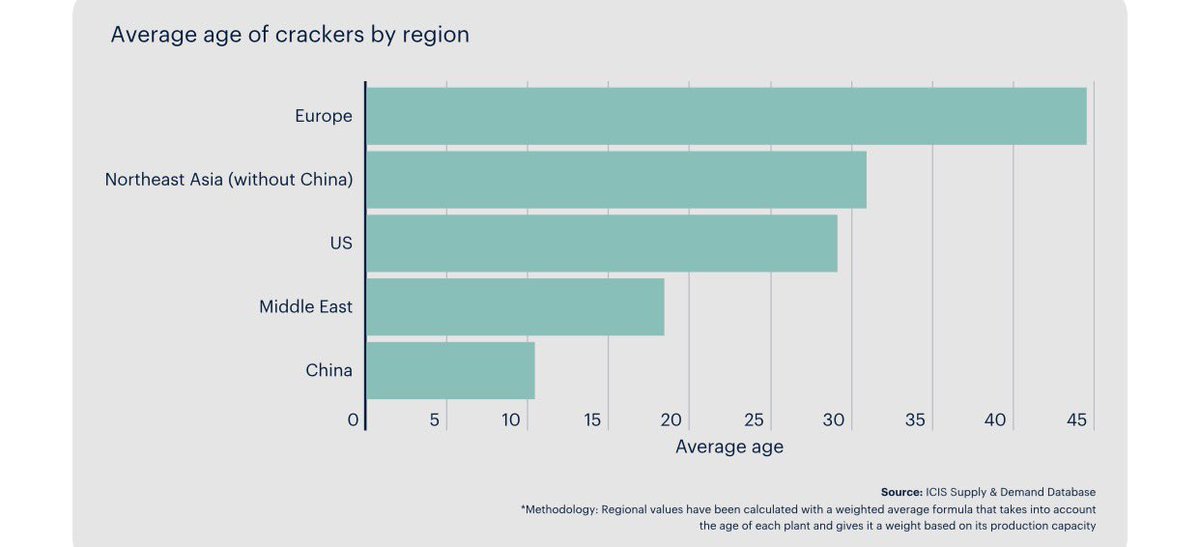

Parce que oui les raffineries et complexes pétrochimiques Europeens sont vieux. Et très loin de leur prime jeunesse donc ils ferment et vont à la feraille. Bon problème ils sont remplacés certes. Mais par des complexes à l’état de l’art au… moyen orient

Pays qui ont la ressource, cherchent à avoir plus de valeur ajoutée pour leurs richesses en sous-sol, ont largement la manne financière et ont du foncier et la volonté politique. Techniquement ça fait sens et ça se remarque dans la différence de profitabilité et les capex engagés

Bon par contre petit problème, ces complexes sont pour la grande majorité sur la côte, pour des raisons logistiques de faire entrer et sortir des produits mais egalement de constructabilité. Ils sont préfabriqués. Aussi de part la taille de ces pays qui ont pas le choix…

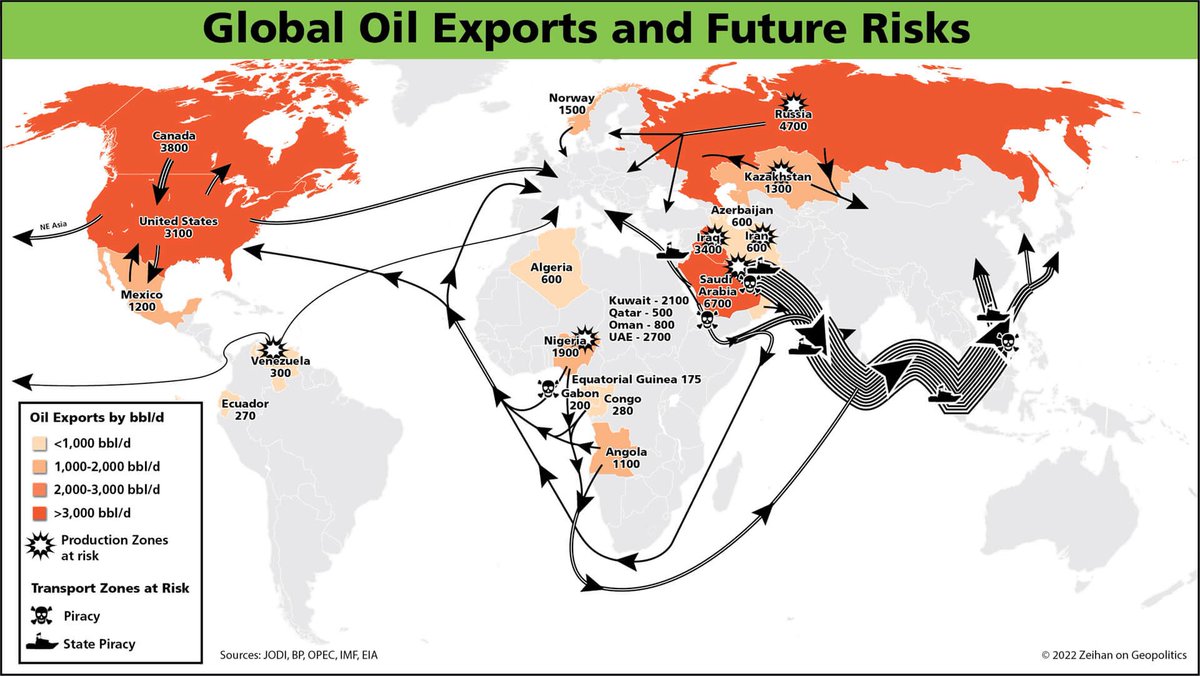

Et ces complexes se font… engager. Ce sont des cibles stratégiques et en plus relativement tendres

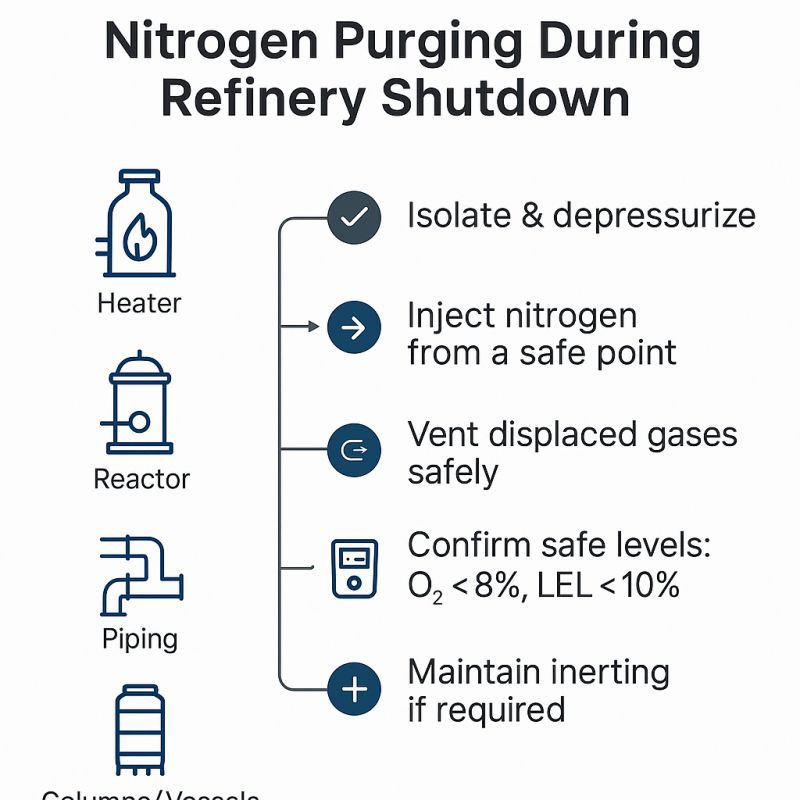

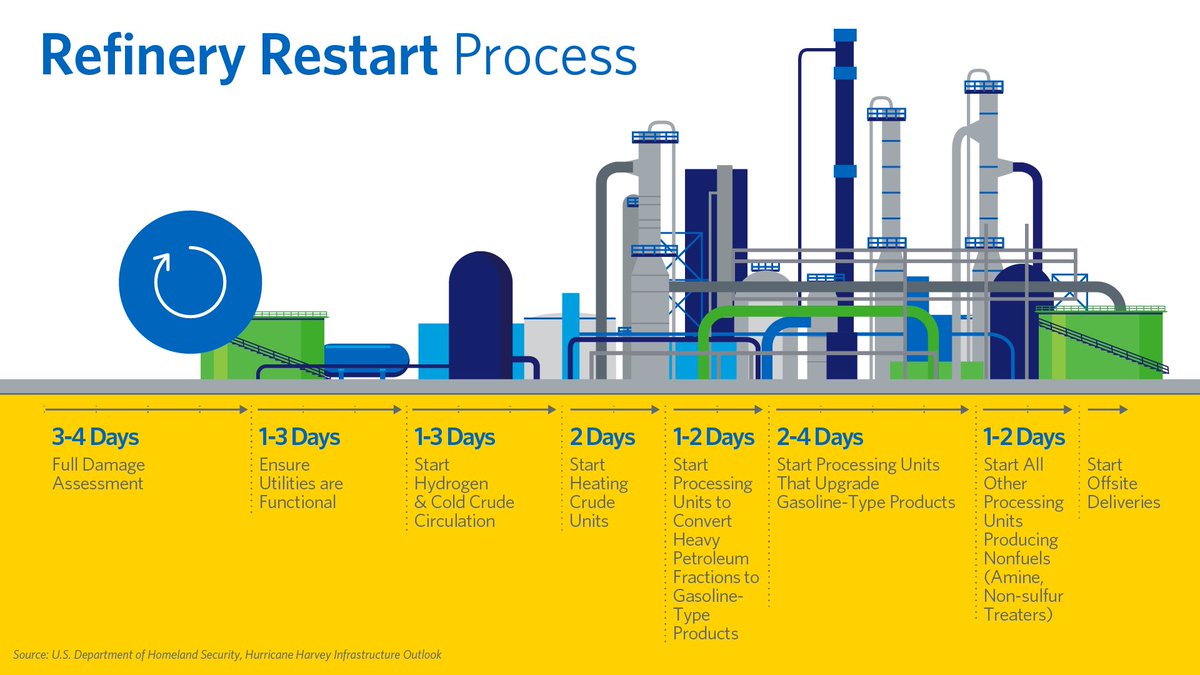

Résultat… cumulé aux problemes de shipping, la logistique est un peu compliquée, zone de guerre assurance tout ça ces complexes sont *shut in*. Ils sont mis à l’arrêt mais également purgés.

Le risque d’explosion avec incendie est tout simplement trop grand. Mieux vaut encaisser une frappe et avoir de la feraille cassée facilement réparable qu’un massif incendie

Complexes dont le redémarrage est nettement plus long, complexe voir risqué d’avoir de la casse que le démarrage en mode cle dans le neiman et c’est parti. Process de plusieurs semaines

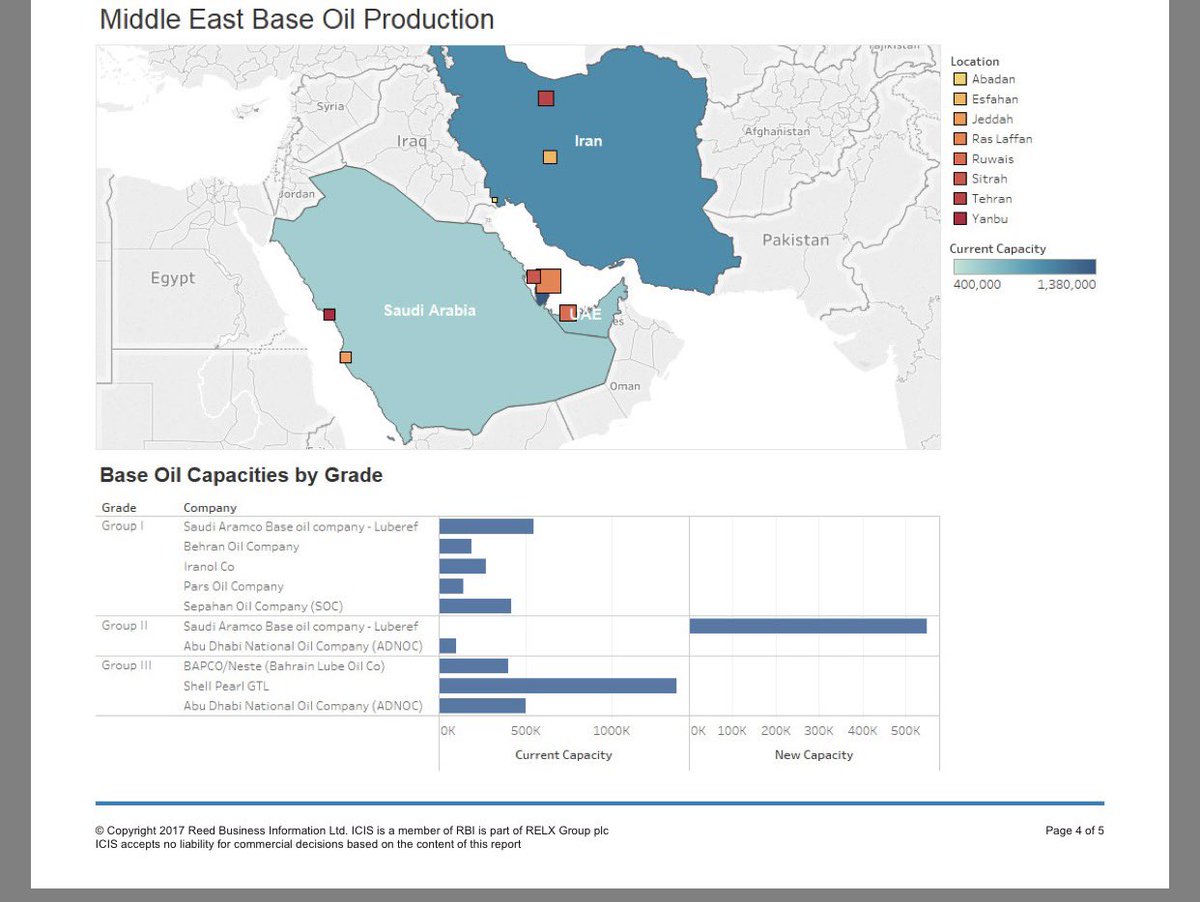

En plus de cela le golfe est un écosystème assez unique d’unités pétrochimiques sortant polymères, huiles de bases et autres composés

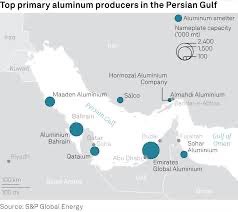

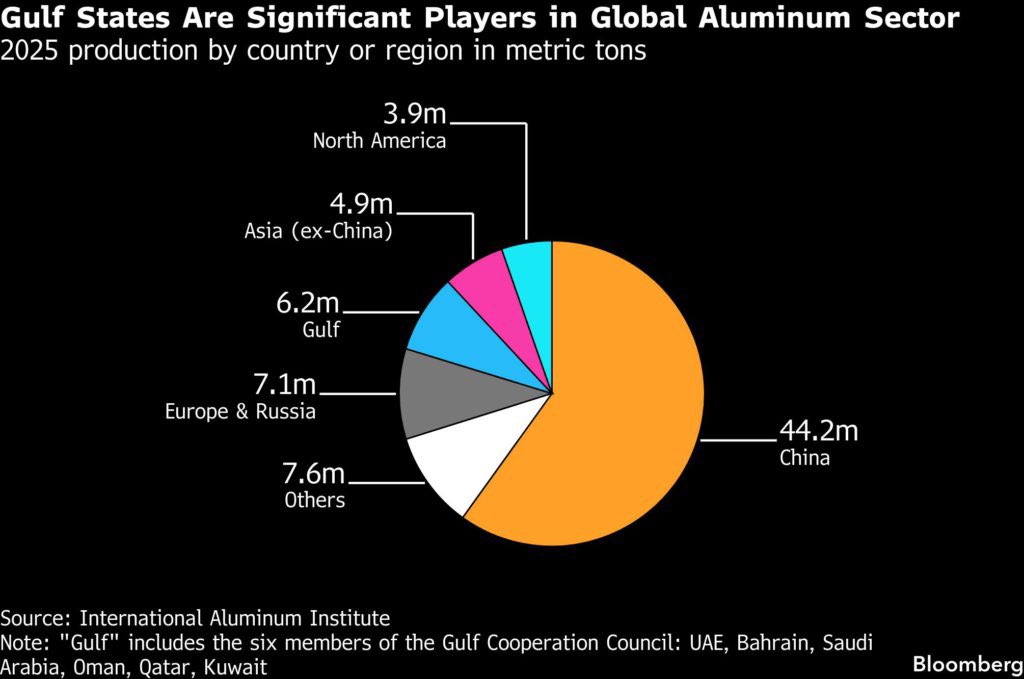

Process de métaux et aluminium en particulier du fait de l’approvisionnement en gaz plus ou moins gratuit

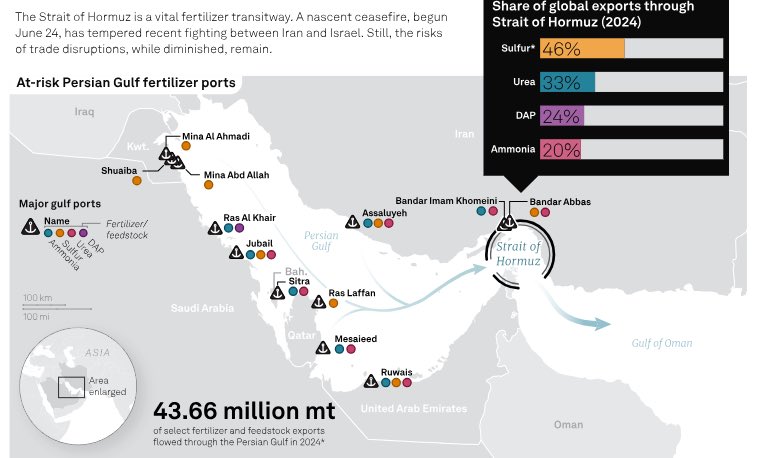

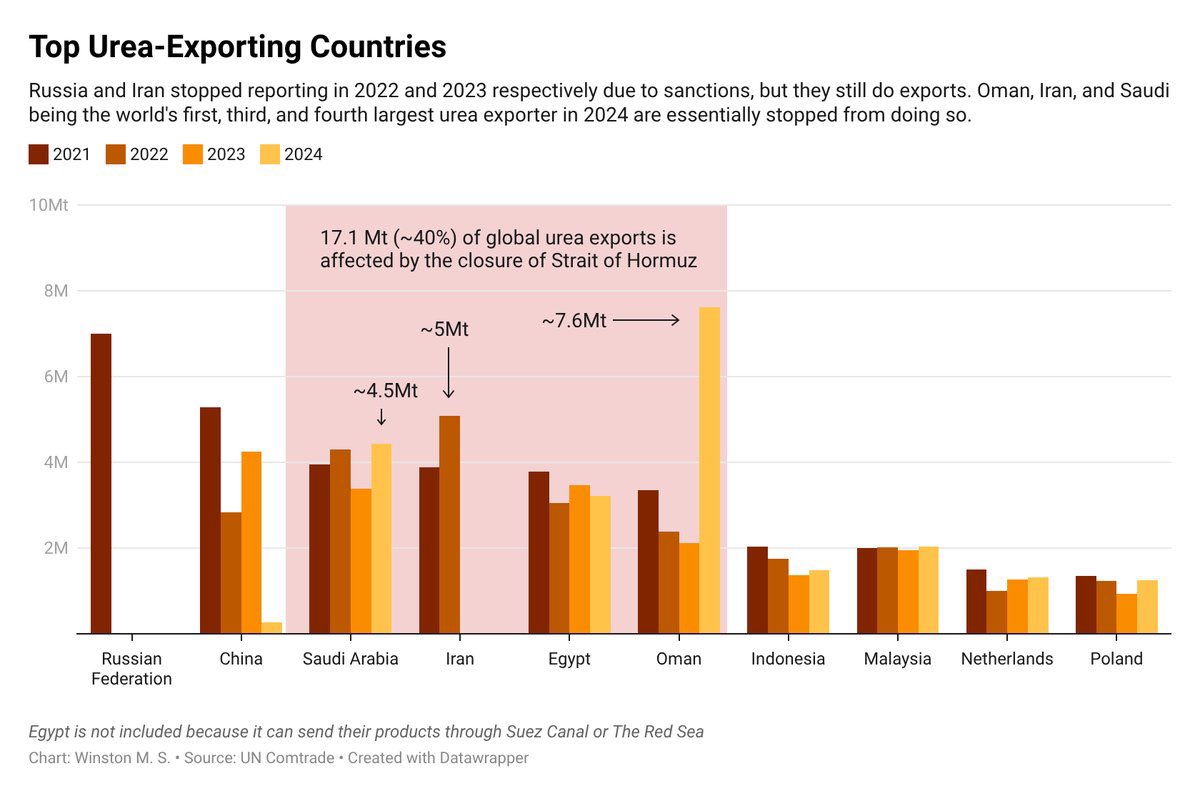

Et d´urée pour les fertilisants qui est un gros problème

Sans oublier les unités mixtes de production electrique mais aussi de dessalement d’eau de mer, les IWPP. Indispensables aux process industriels mais aussi et surtout… de la survie pure et simple des populations dans cet environnement désertique #end

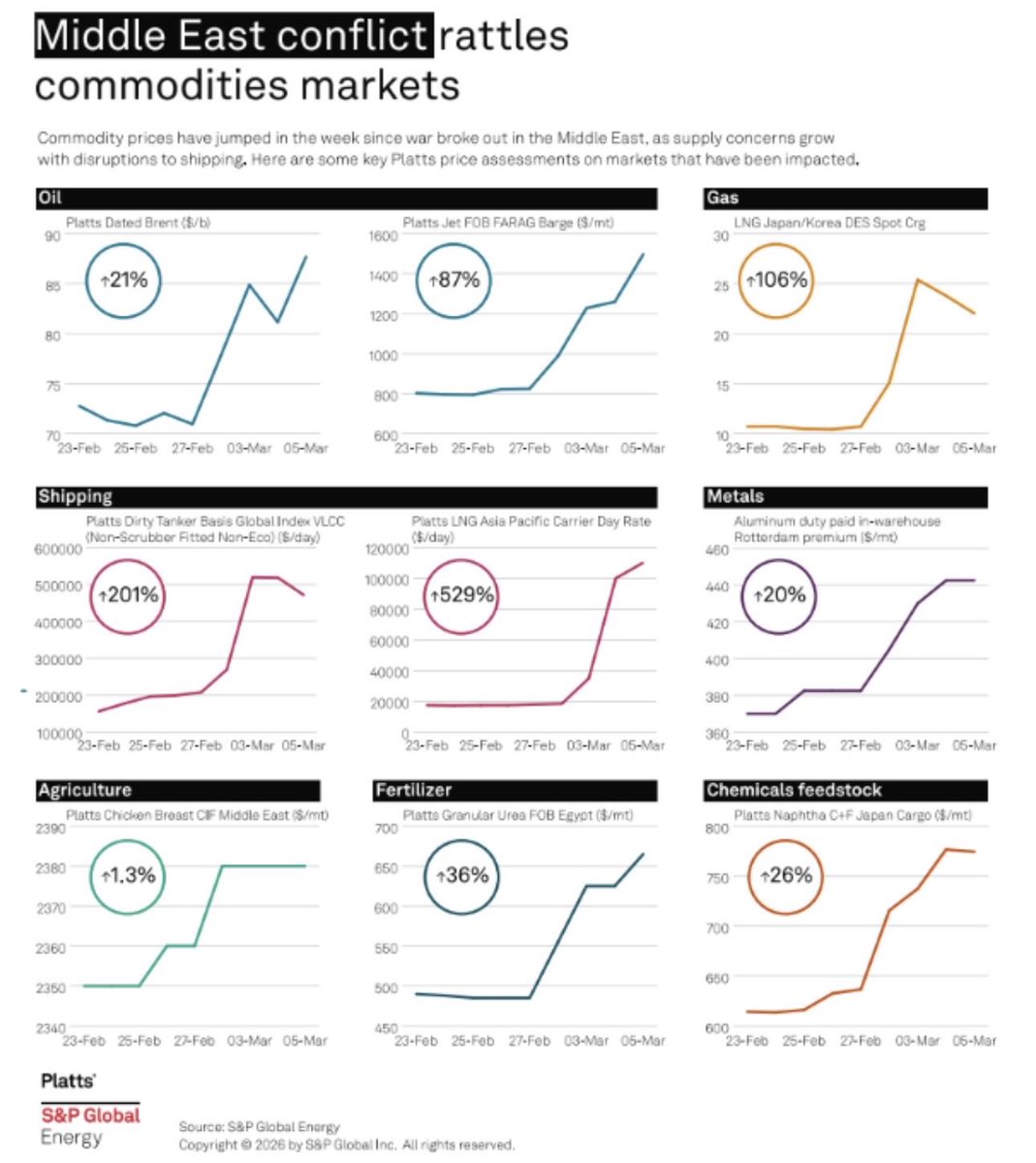

L’impact sur les prix et chaînes d’approvisionnement se fait difficilement attendre. #endbis

N’empêche la longue route de ce quon met dans le réservoir en y pensant assez rarement…

(Sauf pour les gens de mon espèce, assez rares quoi 🤣)

(Sauf pour les gens de mon espèce, assez rares quoi 🤣)

• • •

Missing some Tweet in this thread? You can try to

force a refresh