1/3 Wojna z Iranem za prezydentury Trumpa to rollercoaster niepewności. Przygotowaliśmy więc scenariusze dla ropy, gazu, inflacji w Polsce i stóp NBP.

Iran, Ormuz i ceny paliw:

-Zachowania prezydenta USA są coraz bardziej nerwowe, bo interwencja w Iranie była błędem. Rosną koszty finansowe i polityczne. Sondaże sugerują ryzyko utraty przez Republikanów większości w obu izbach Kongresu, w listopadowch wyborach cząstkowych-wysokie ceny paliwa i kolejna wojna budzą sprzeciw wyborców. Trump próbuje więc gorączkowo skrócić wojnę i ograniczyć jej koszty.

-Iran gra na czas – nie tyle broni terytorium, co rozprzestrzenia konflikt i karze USA, Izrael i sojuszników, windując ceny paliw a więc używa środków bolesnych dla reszty świata. Ta lekcja ma pokazać jak kosztowne jest atakowanie tego kraju. Intensywność wymiany ognia spada, ale końca wojny ani szybkiego odblokowania Cieśniny Ormuz wciąż nie widać.

-Nawet po ewentualnym otwarciu cieśniny powrót podaży ropy z Zatoki Perskiej do poziomu sprzed wojny (~20 mln b/d) zajmie dużo czasu: ok. 8 mln b/d mocy jest wyłączonych, a część infrastruktury ulega uszkodzeniom.

-Wolne moce OPEC nie rozwiązują problemu – znajdują się głównie w Zatoce Perskiej, więc przy zablokowanej Ormuz są bezużyteczne. Alternatywy (rosyjska ropa, rezerwy MAE) dają jedynie krótkotrwałą i ograniczoną ulgę.

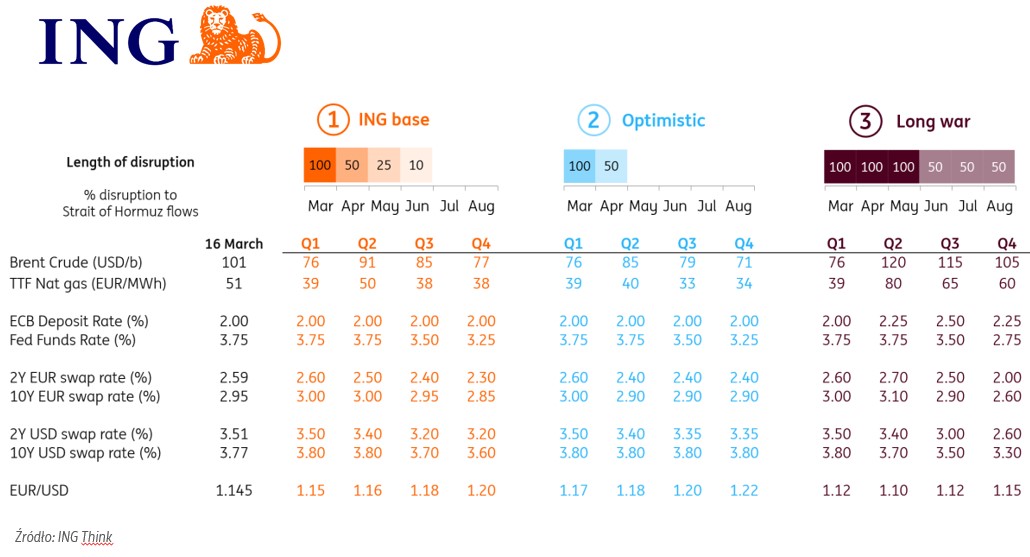

W tych warunkach nasz scenariusz bazowy dla ropy i gazu to 1⃣

Iran, Ormuz i ceny paliw:

-Zachowania prezydenta USA są coraz bardziej nerwowe, bo interwencja w Iranie była błędem. Rosną koszty finansowe i polityczne. Sondaże sugerują ryzyko utraty przez Republikanów większości w obu izbach Kongresu, w listopadowch wyborach cząstkowych-wysokie ceny paliwa i kolejna wojna budzą sprzeciw wyborców. Trump próbuje więc gorączkowo skrócić wojnę i ograniczyć jej koszty.

-Iran gra na czas – nie tyle broni terytorium, co rozprzestrzenia konflikt i karze USA, Izrael i sojuszników, windując ceny paliw a więc używa środków bolesnych dla reszty świata. Ta lekcja ma pokazać jak kosztowne jest atakowanie tego kraju. Intensywność wymiany ognia spada, ale końca wojny ani szybkiego odblokowania Cieśniny Ormuz wciąż nie widać.

-Nawet po ewentualnym otwarciu cieśniny powrót podaży ropy z Zatoki Perskiej do poziomu sprzed wojny (~20 mln b/d) zajmie dużo czasu: ok. 8 mln b/d mocy jest wyłączonych, a część infrastruktury ulega uszkodzeniom.

-Wolne moce OPEC nie rozwiązują problemu – znajdują się głównie w Zatoce Perskiej, więc przy zablokowanej Ormuz są bezużyteczne. Alternatywy (rosyjska ropa, rezerwy MAE) dają jedynie krótkotrwałą i ograniczoną ulgę.

W tych warunkach nasz scenariusz bazowy dla ropy i gazu to 1⃣

2/3

Nasze prognozy inflacji dla scenariusza 1⃣bazowego oraz scenariusza 3⃣"długiej wojny".

Nasze prognozy inflacji dla scenariusza 1⃣bazowego oraz scenariusza 3⃣"długiej wojny".

3/3 W obu scenariuszach, bazowym i długiej wojny, zakładamy brak zmian stóp procentowych NBP, w 2026 roku. Podwyżek nie będzie, ale szanse na obniżki spadły niemal do zera. Wrócą może w 2027 roku.

-Kluczowe jest porównanie z latami 2019–22. Wtedy pandemia i wojna w Ukrainie połączyły silny szok podażowy (ograniczenie dostaw z Chin oraz zatrzymanie dostaw gazu z Rosji) z równie silnym skokiem popytu. Otwarcie gospodarki, eksplozja odroczonego popytu, rekordowa stymulacja fiskalno‑monetarna w czasie pandemii, wzrost płac minimalnych i transferów oraz napływ uchodźców z Ukrainy działały przy zerowych stopach procentowych. Firmy łatwo przenosiły wyższe koszty na ceny, a inflacja (już wysoka przed Covidem) wymknęła się spod kontroli.

-Dziś mamy znów szok podażowy (ropa, gaz), ale popyt jest znacznie słabszy niż w latach 2017–23. Stopy procentowe są powyżej neutralnej, tempo dochodów hamuje, firmy od kwartałów napotykają barierę popytu i silną konkurencję z Chin.

-W takich warunkach zakładamy, że szok paliwowy i inflacyjny będzie przejściowy. NBP/RPP raczej „przeczeka” okres podwyższonej inflacji bez zmian stóp. Powrót do obniżek stóp jest możliwy w 2027 r., przy sprzyjających warunkach może wcześniej.

-Kluczowe jest porównanie z latami 2019–22. Wtedy pandemia i wojna w Ukrainie połączyły silny szok podażowy (ograniczenie dostaw z Chin oraz zatrzymanie dostaw gazu z Rosji) z równie silnym skokiem popytu. Otwarcie gospodarki, eksplozja odroczonego popytu, rekordowa stymulacja fiskalno‑monetarna w czasie pandemii, wzrost płac minimalnych i transferów oraz napływ uchodźców z Ukrainy działały przy zerowych stopach procentowych. Firmy łatwo przenosiły wyższe koszty na ceny, a inflacja (już wysoka przed Covidem) wymknęła się spod kontroli.

-Dziś mamy znów szok podażowy (ropa, gaz), ale popyt jest znacznie słabszy niż w latach 2017–23. Stopy procentowe są powyżej neutralnej, tempo dochodów hamuje, firmy od kwartałów napotykają barierę popytu i silną konkurencję z Chin.

-W takich warunkach zakładamy, że szok paliwowy i inflacyjny będzie przejściowy. NBP/RPP raczej „przeczeka” okres podwyższonej inflacji bez zmian stóp. Powrót do obniżek stóp jest możliwy w 2027 r., przy sprzyjających warunkach może wcześniej.

• • •

Missing some Tweet in this thread? You can try to

force a refresh