The official Twitter feed of ING Research in Poland. Follow us for the best insights from our country and beyond.

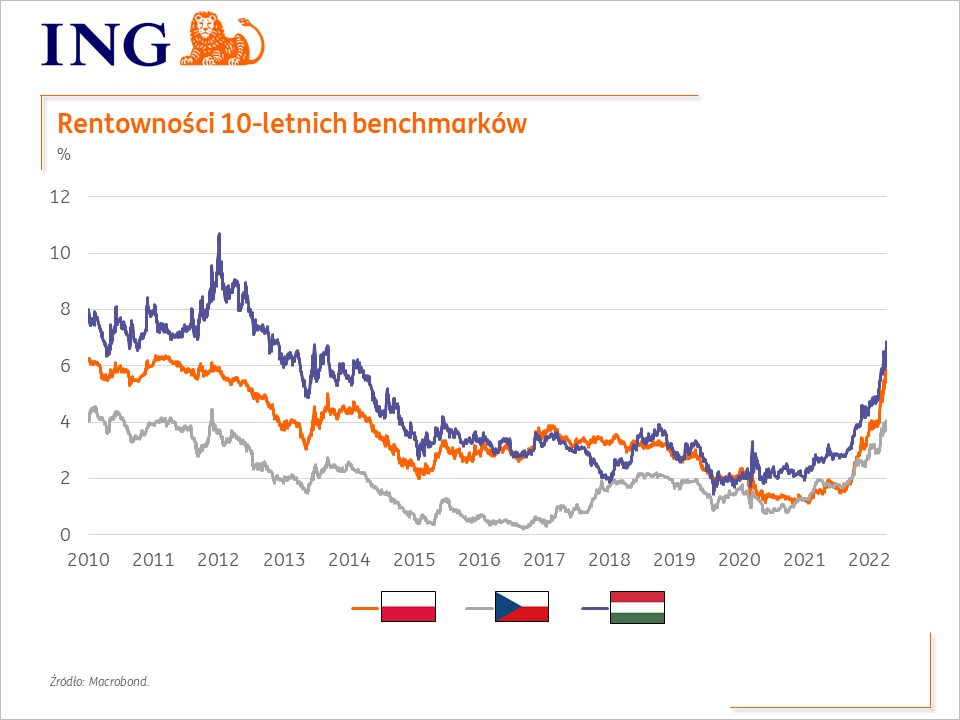

Ad 1⃣ Rynek nie jest w stanie określić docelowego poziomu stóp, bo polityka budżetowa działa silnie proinflacyjnie a pieniężna antyinflacyjnie, są obawy gdzie skończy się cykl podwyżek, sytuacja wygląda najbardziej nieprzewidywalnie w naszym regionie. 2/7

Ad 1⃣ Rynek nie jest w stanie określić docelowego poziomu stóp, bo polityka budżetowa działa silnie proinflacyjnie a pieniężna antyinflacyjnie, są obawy gdzie skończy się cykl podwyżek, sytuacja wygląda najbardziej nieprzewidywalnie w naszym regionie. 2/7