Portfólios na Incerteza

By Dan Kawa

20Mar26

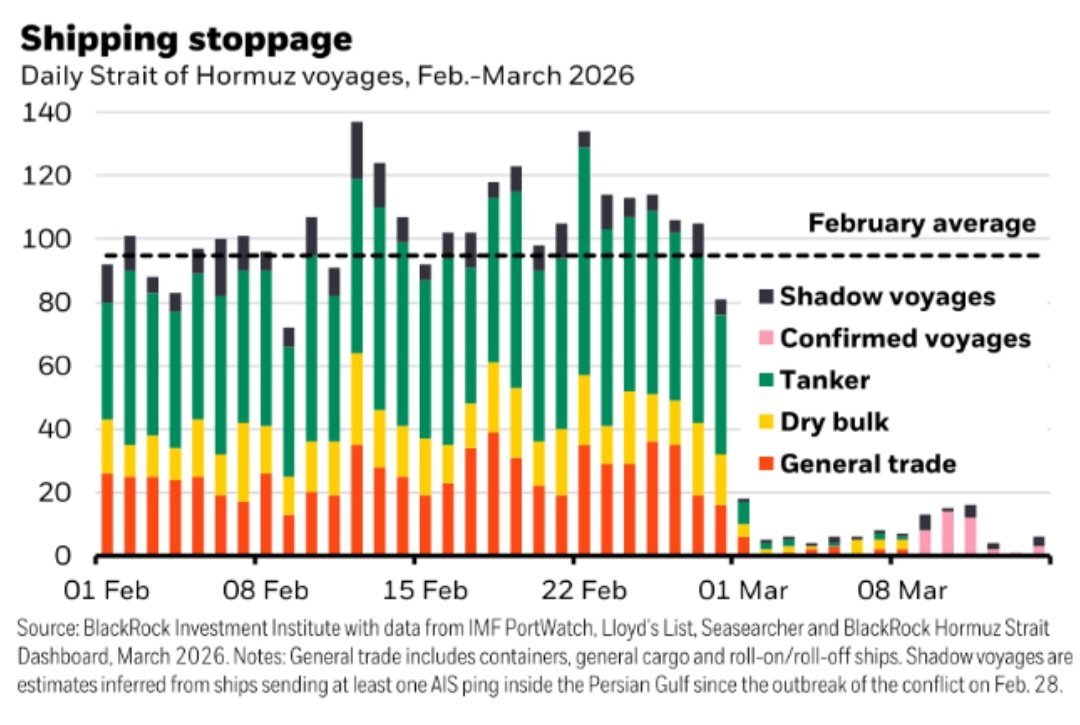

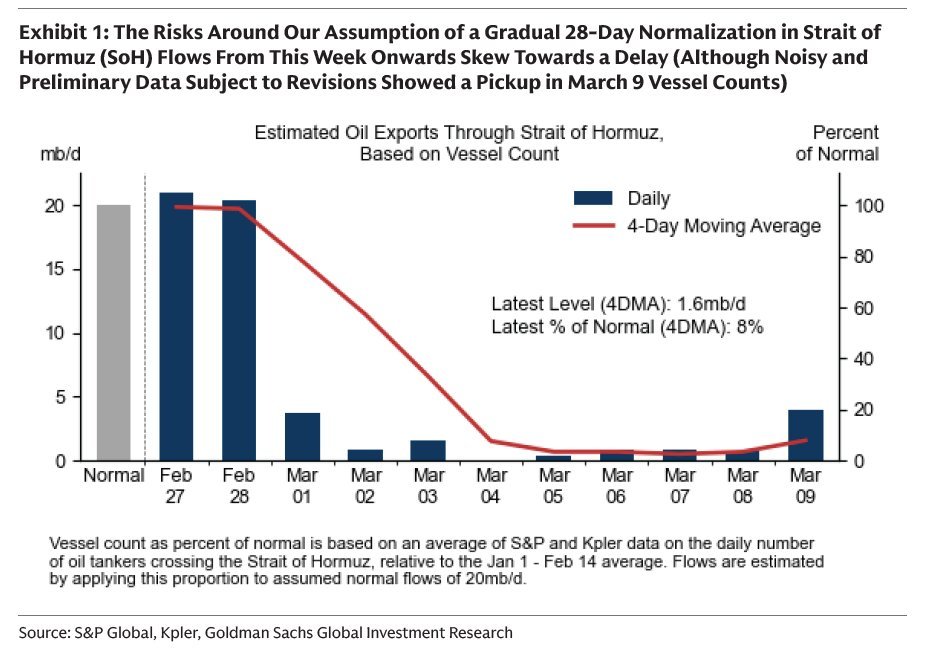

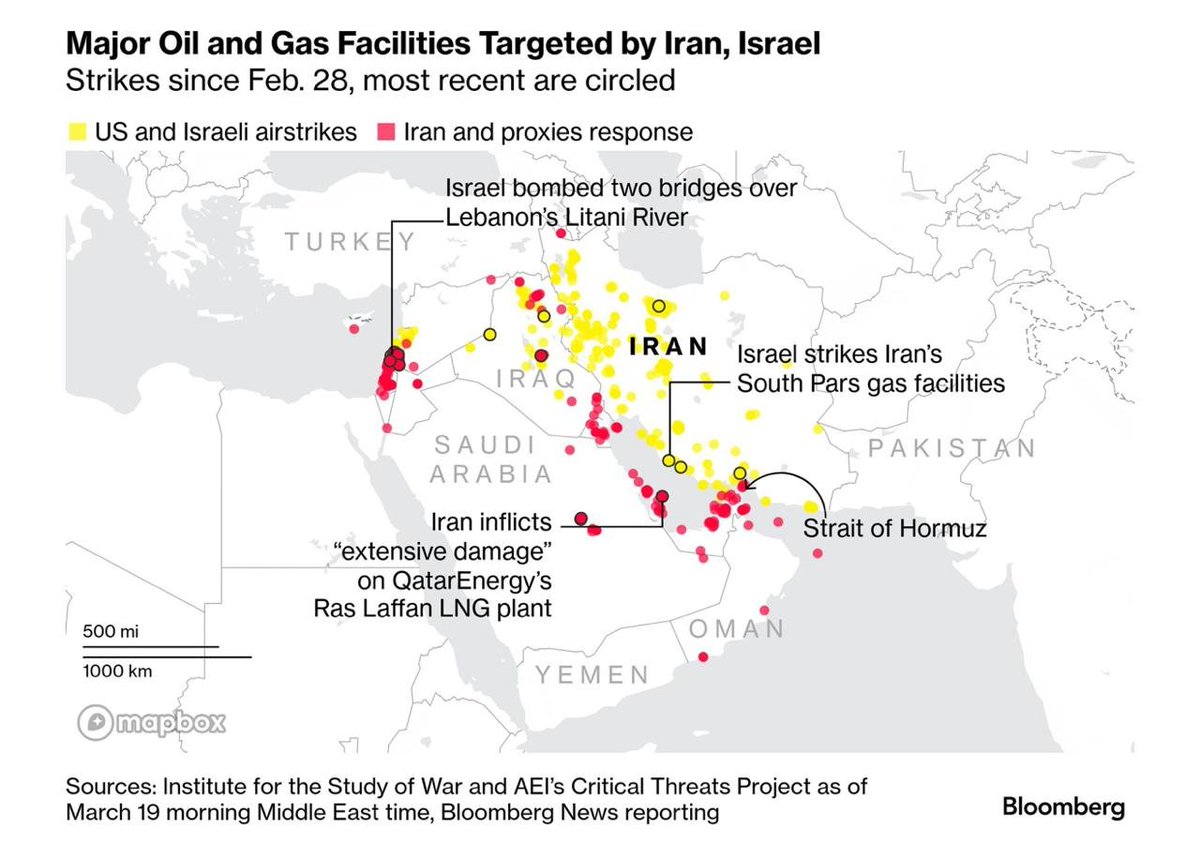

O mercado segue sendo direcionado pelos eventos no Oriente Médio, onde ainda não há qualquer tipo de estabilização mais estrutural. Os movimentos seguem rápidos e agudos. Na tarde de ontem , por exemplo, a simples sinalização do Primeiro Ministro de Israel, de que o conflito estaria se aproximando de sua fase final, levou a forte apreciação dos ativos de risco.

By Dan Kawa

20Mar26

O mercado segue sendo direcionado pelos eventos no Oriente Médio, onde ainda não há qualquer tipo de estabilização mais estrutural. Os movimentos seguem rápidos e agudos. Na tarde de ontem , por exemplo, a simples sinalização do Primeiro Ministro de Israel, de que o conflito estaria se aproximando de sua fase final, levou a forte apreciação dos ativos de risco.

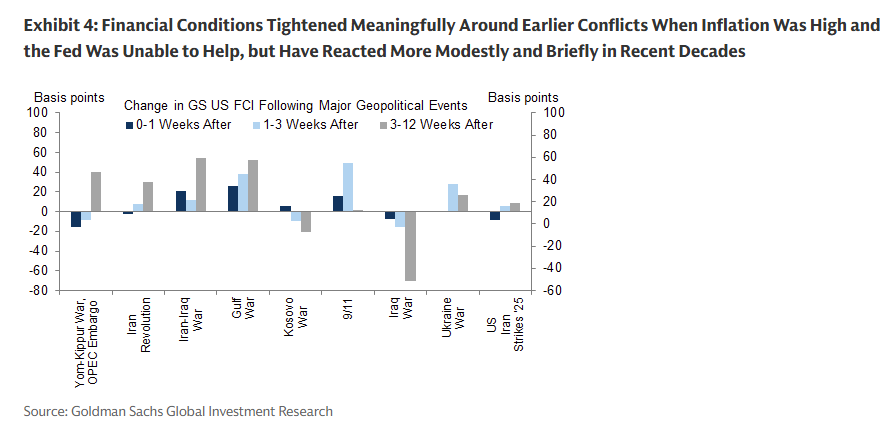

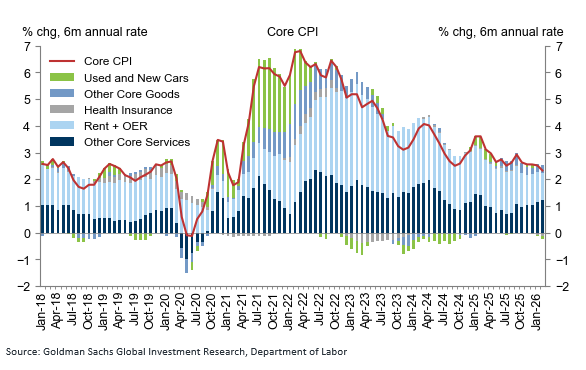

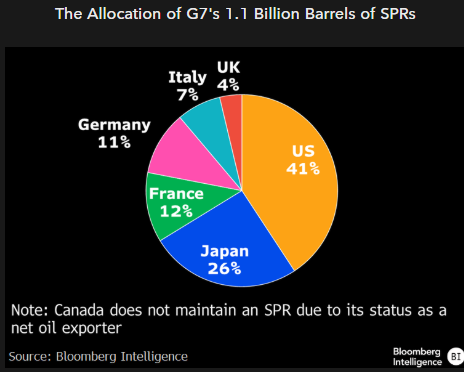

Este ambiente de alta no preço do petróleo e aperto das condições financeiras está elevando a probabilidade de recessão nos EUA:

Importante observar que, historicamente, o Fed evita afrouxar a política monetária durante choques de petróleo. Quando foge desse padrão, os resultados tendem a ser negativos, seja por erros de política, como nos anos 1970, ou porque riscos à estabilidade financeira acabam prevalecendo, como na crise de 2008.

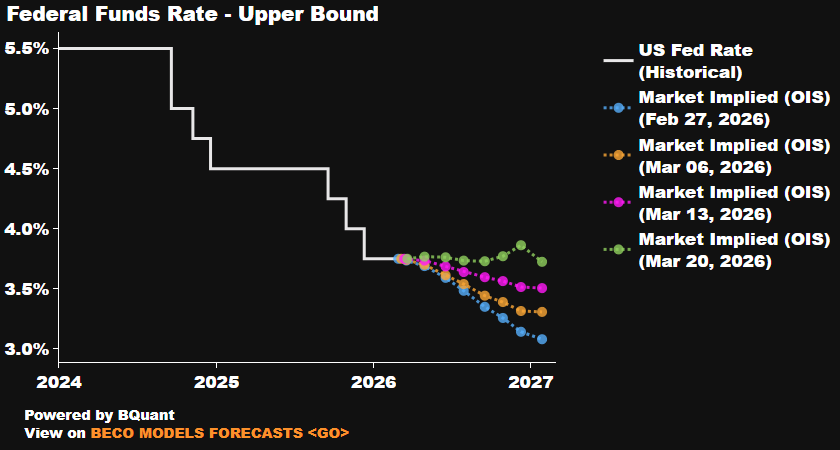

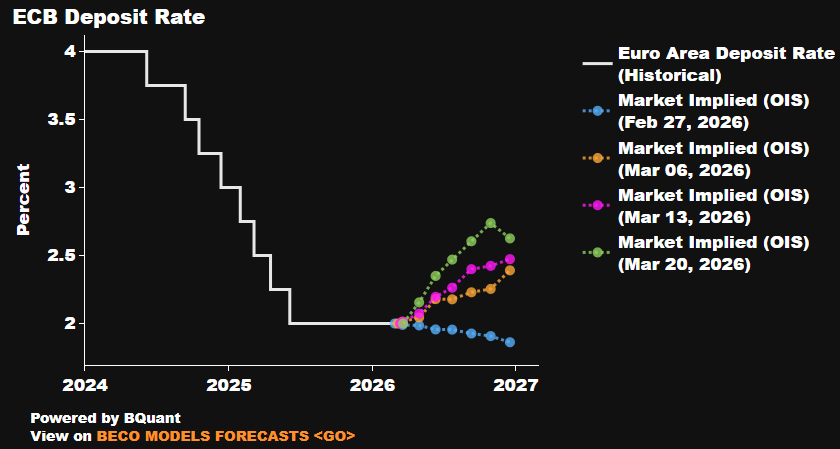

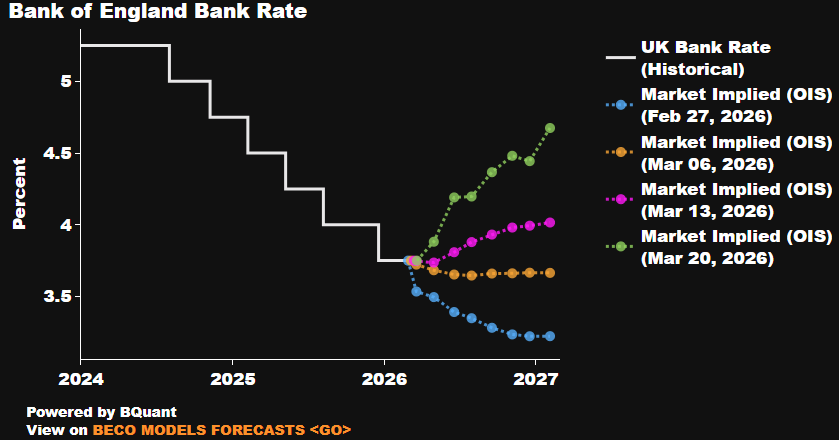

Por isso, vimos forte ajuste nas curvas de juros ao redor do mundo nas últimas semanas:

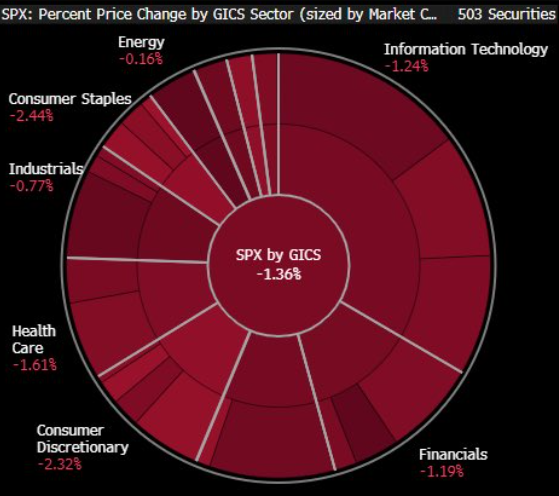

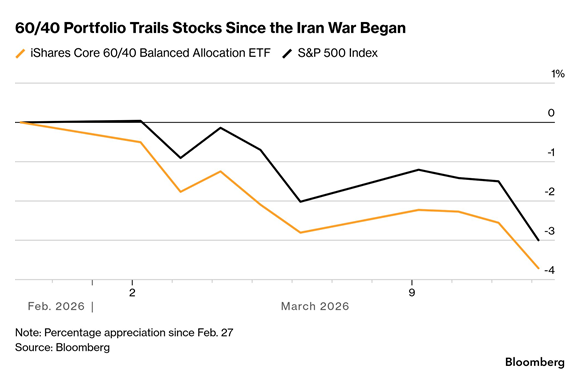

A despeito da vol recente, a queda dos mercados tem sido tímida se comparada aos padrões históricos:

Olhando para a história, não se limitando ao conflitos no Oriente Médio, o mercado de ações não responde bem a guerras prolongadas:

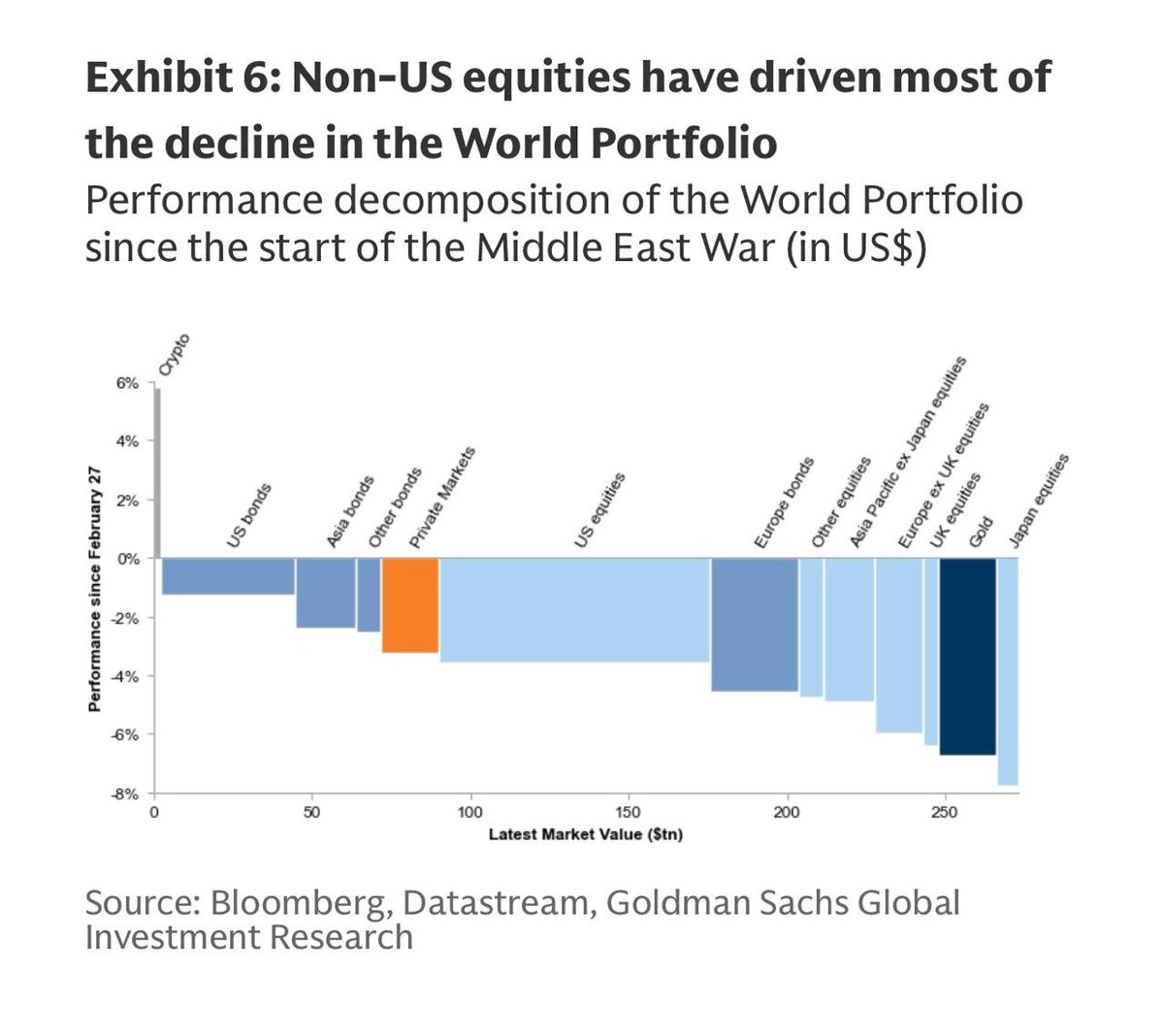

Nesta fase do ciclo, as ações fora dos EUA, que receberam muito fluxo nos últimos meses, foram a classe de ativo que mais sofreram desde o início do conflito no Oriente Médio:

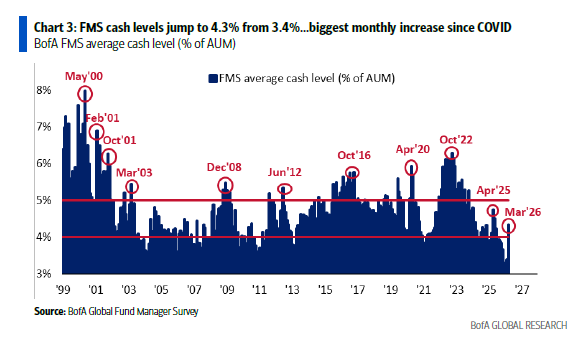

O ambiente atual de alta correlação de ativos costuma ser o mais desafiador para portfólios diversificados. Não há onde "se esconder". Dito isso, o ambiente macro atual parece mais construtivo do que em outros choques de petróleo:

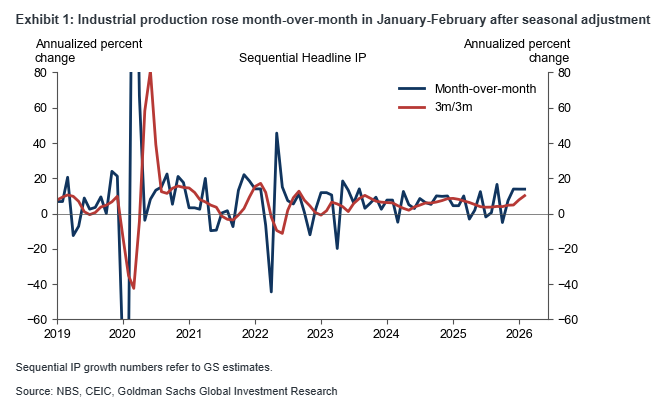

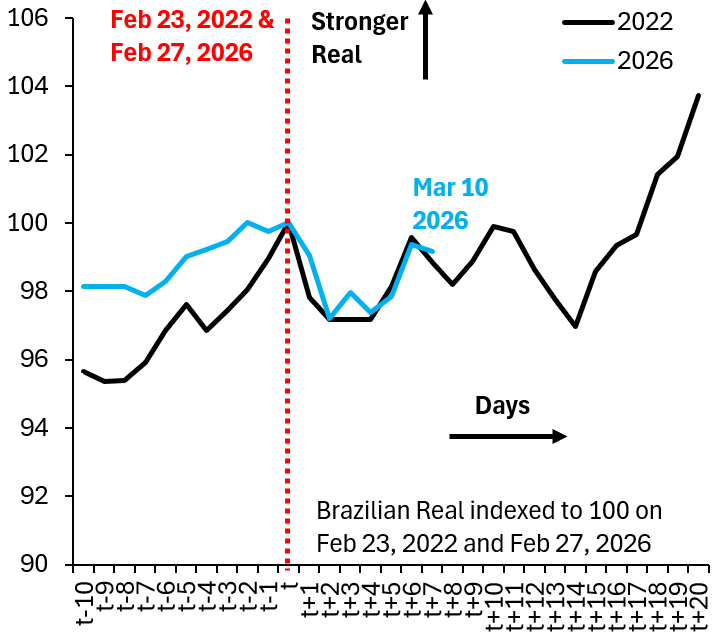

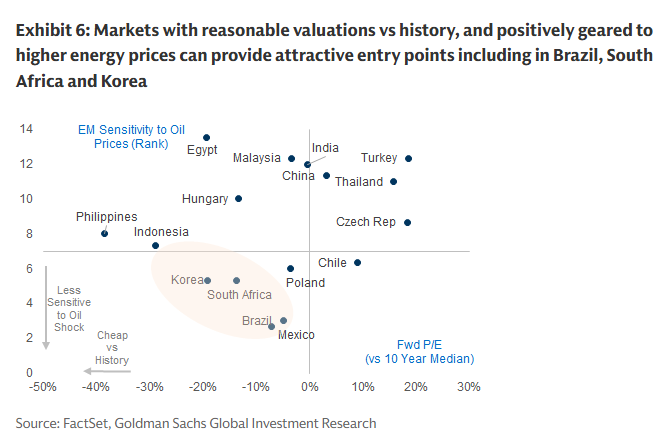

Mercados emergentes e produtores de commodities, como o Brasil, costumam ser demandados em cenários como o atual:

• • •

Missing some Tweet in this thread? You can try to

force a refresh