A queda de mais 10% do Kospi essa noite, acumulando 37% desde o pico de junho, reflete a forte correção das empresas de semicondutores diante dos avanços da China em chips avançados. Ao mesmo tempo, o ciclo de investimentos em IA segue pressionando o caixa das hyperscalers, aumentando as dúvidas sobre sua monetização e sustentabilidade. A principal questão passa a ser quando esses investimentos começarão a gerar retornos suficientes para justificar o elevado capex.

A queda de mais 10% do Kospi essa noite, acumulando 37% desde o pico de junho, reflete a forte correção das empresas de semicondutores diante dos avanços da China em chips avançados. Ao mesmo tempo, o ciclo de investimentos em IA segue pressionando o caixa das hyperscalers, aumentando as dúvidas sobre sua monetização e sustentabilidade. A principal questão passa a ser quando esses investimentos começarão a gerar retornos suficientes para justificar o elevado capex.

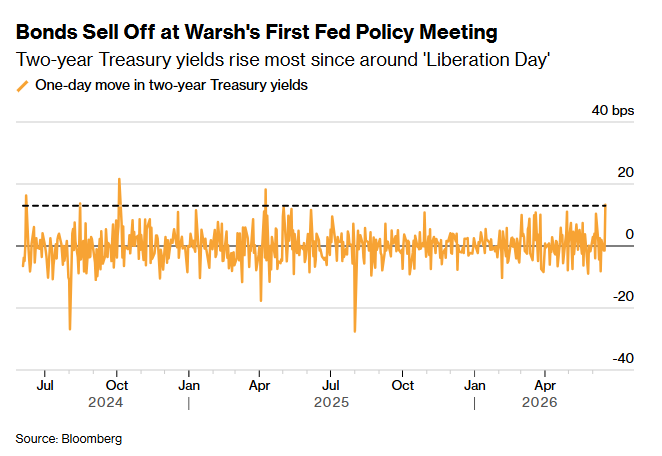

Em sua primeira audiência semestral no Congresso, Kevin Warsh adotou um discurso firme no combate à inflação, reforçando o compromisso do Fed com a meta de 2% e afirmando que a instituição não tolerará uma inflação persistentemente elevada. Apesar do tom hawkish, evitou indicar como pretende conduzir a política monetária ou em que condições utilizaria os instrumentos disponíveis, mantendo indefinida a função de reação do Fed. Ao mesmo tempo, a divulgação de uma inflação mais fraca em junho reduz a urgência por novas altas de juros no curto prazo e dá ao Comitê mais tempo para avaliar a evolução dos dados antes de decidir os próximos passos.

Em sua primeira audiência semestral no Congresso, Kevin Warsh adotou um discurso firme no combate à inflação, reforçando o compromisso do Fed com a meta de 2% e afirmando que a instituição não tolerará uma inflação persistentemente elevada. Apesar do tom hawkish, evitou indicar como pretende conduzir a política monetária ou em que condições utilizaria os instrumentos disponíveis, mantendo indefinida a função de reação do Fed. Ao mesmo tempo, a divulgação de uma inflação mais fraca em junho reduz a urgência por novas altas de juros no curto prazo e dá ao Comitê mais tempo para avaliar a evolução dos dados antes de decidir os próximos passos.

Antes de entrarmos nos detalhes do cenário internacional, vale aqui uma atenção para um detalhe da pesquisa eleitoral da Nexus/BTG. A preferência por uma nova candidatura apoiada por Jair Bolsonaro recuou de 36% para 32% nesta rodada, enquanto a preferência por Lula também diminuiu, de 39% para 36%, preservando uma vantagem de quatro pontos. O principal destaque, porém, é o crescimento consistente da parcela que prefere um candidato fora da polarização, sem apoio de Lula ou Bolsonaro, que atingiu 27%, o maior nível da série histórica. O movimento sugere que, embora Lula e o campo bolsonarista continuem concentrando a maior parte das preferências, aumenta gradualmente o espaço para uma alternativa de terceira via, refletindo um eleitorado que demonstra cansaço da polarização, ainda que esse sentimento permaneça disperso e sem um nome capaz de capturá-lo.

Antes de entrarmos nos detalhes do cenário internacional, vale aqui uma atenção para um detalhe da pesquisa eleitoral da Nexus/BTG. A preferência por uma nova candidatura apoiada por Jair Bolsonaro recuou de 36% para 32% nesta rodada, enquanto a preferência por Lula também diminuiu, de 39% para 36%, preservando uma vantagem de quatro pontos. O principal destaque, porém, é o crescimento consistente da parcela que prefere um candidato fora da polarização, sem apoio de Lula ou Bolsonaro, que atingiu 27%, o maior nível da série histórica. O movimento sugere que, embora Lula e o campo bolsonarista continuem concentrando a maior parte das preferências, aumenta gradualmente o espaço para uma alternativa de terceira via, refletindo um eleitorado que demonstra cansaço da polarização, ainda que esse sentimento permaneça disperso e sem um nome capaz de capturá-lo.

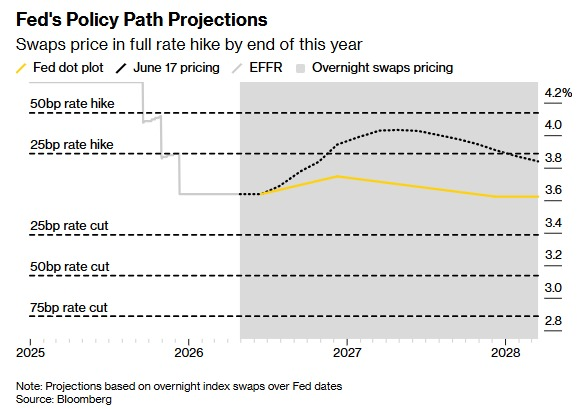

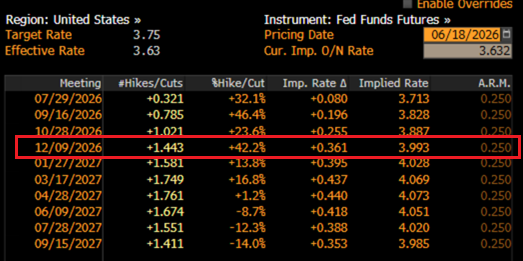

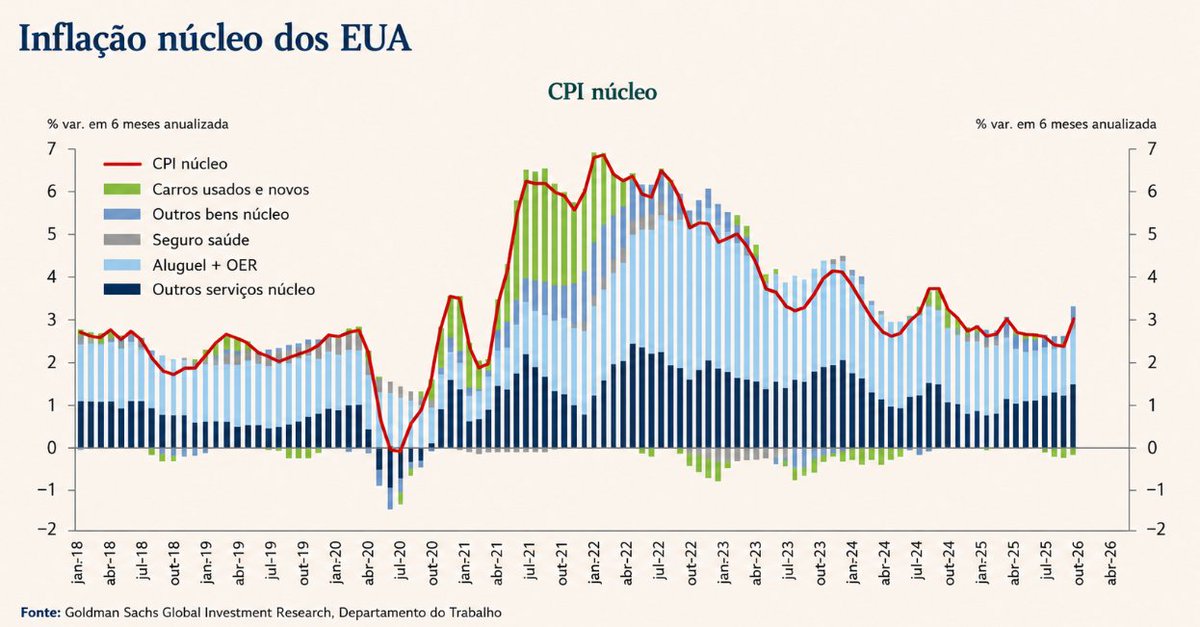

O Fed manteve os juros entre 3,50% e 3,75%, mas a mensagem da reunião foi claramente mais dura. A autoridade monetária destacou que a atividade econômica segue sólida, o mercado de trabalho permanece resiliente e a inflação continua elevada, especialmente devido aos choques de oferta ligados à energia. As novas projeções mostram inflação mais alta e crescimento um pouco mais fraco em 2026, enquanto a mediana dos membros do comitê passou a indicar juros estáveis ou até uma nova alta no próximo ano.

O Fed manteve os juros entre 3,50% e 3,75%, mas a mensagem da reunião foi claramente mais dura. A autoridade monetária destacou que a atividade econômica segue sólida, o mercado de trabalho permanece resiliente e a inflação continua elevada, especialmente devido aos choques de oferta ligados à energia. As novas projeções mostram inflação mais alta e crescimento um pouco mais fraco em 2026, enquanto a mediana dos membros do comitê passou a indicar juros estáveis ou até uma nova alta no próximo ano.

Antes de entrarmos nos dados econômicos, uma visão geral interessante sobre os indicadores da tese de IA , que continuam robustos, mas com uma adoção que ainda mostra espaço para ampla expansão:

Antes de entrarmos nos dados econômicos, uma visão geral interessante sobre os indicadores da tese de IA , que continuam robustos, mas com uma adoção que ainda mostra espaço para ampla expansão:

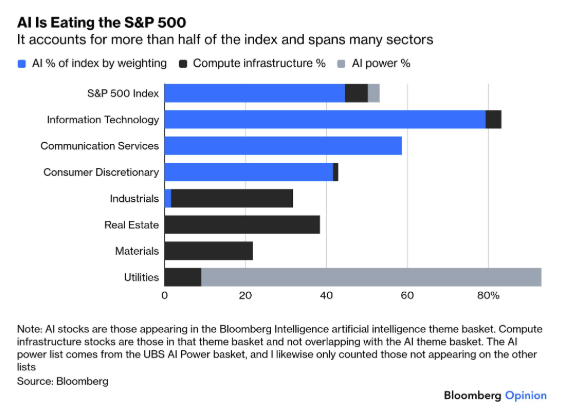

A concentração do mercado americano em empresas ligadas à IA atingiu níveis históricos, com o setor já representando cerca de metade do S&P 500. O forte crescimento de lucros e investimentos segue sustentando o rali, mas a próxima onda de IPOs, como SpaceX, OpenAI e Anthropic, pode ampliar ainda mais essa concentração. Ao mesmo tempo, valuations elevados e sinais de especulação aumentam os debates sobre uma possível bolha. Ainda assim, a IA continua concentrando parcela crescente dos fluxos de capital, do crescimento dos lucros e da atenção dos investidores globais.

A concentração do mercado americano em empresas ligadas à IA atingiu níveis históricos, com o setor já representando cerca de metade do S&P 500. O forte crescimento de lucros e investimentos segue sustentando o rali, mas a próxima onda de IPOs, como SpaceX, OpenAI e Anthropic, pode ampliar ainda mais essa concentração. Ao mesmo tempo, valuations elevados e sinais de especulação aumentam os debates sobre uma possível bolha. Ainda assim, a IA continua concentrando parcela crescente dos fluxos de capital, do crescimento dos lucros e da atenção dos investidores globais.

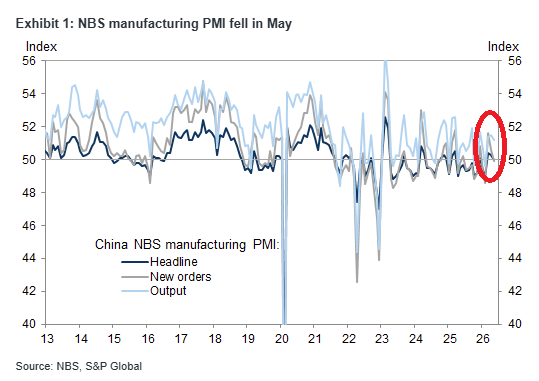

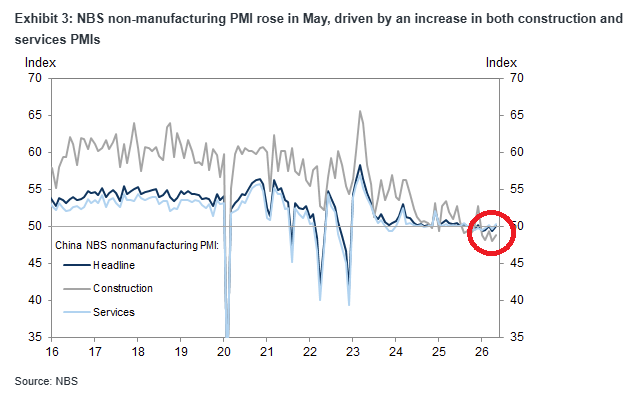

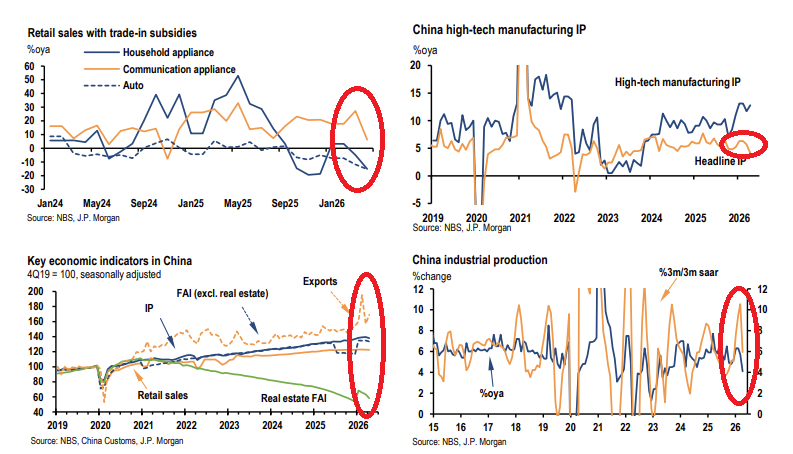

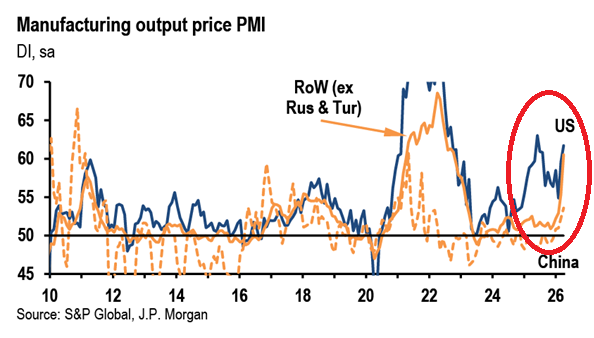

Os PMIs da China de maio divulgados no final de semana mostraram uma economia ainda em expansão marginal, mas claramente perdendo força. O PMI manufatureiro oficial caiu para 50,0, enquanto o PMI privado também desacelerou para 51,8, sinalizando crescimento mais lento. O principal ponto negativo foi a fraqueza da demanda, com novos pedidos e, sobretudo, exportações entrando em contração (abaixo de 50), enquanto a produção segue resiliente acima de 51. Ao mesmo tempo, o setor de serviços voltou a crescer (PMI ~50,1), ajudando a sustentar a atividade geral, mas o quadro agregado indica desaceleração do momentum após um 1T26, com pressão de custos ainda elevada e crescimento dependente de suporte de políticas e da recuperação da demanda externa.

Os PMIs da China de maio divulgados no final de semana mostraram uma economia ainda em expansão marginal, mas claramente perdendo força. O PMI manufatureiro oficial caiu para 50,0, enquanto o PMI privado também desacelerou para 51,8, sinalizando crescimento mais lento. O principal ponto negativo foi a fraqueza da demanda, com novos pedidos e, sobretudo, exportações entrando em contração (abaixo de 50), enquanto a produção segue resiliente acima de 51. Ao mesmo tempo, o setor de serviços voltou a crescer (PMI ~50,1), ajudando a sustentar a atividade geral, mas o quadro agregado indica desaceleração do momentum após um 1T26, com pressão de custos ainda elevada e crescimento dependente de suporte de políticas e da recuperação da demanda externa.

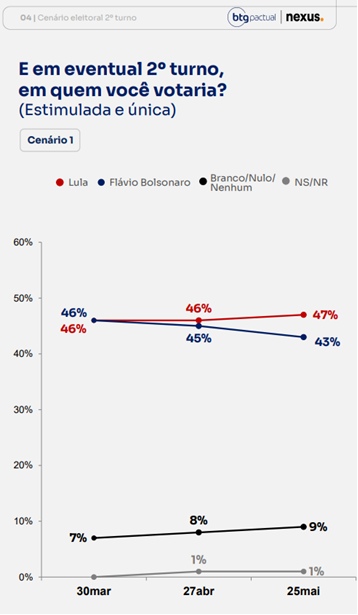

No Brasil, a terceira rodada da pesquisa eleitoral realizada pela Nexus para o BTG e divulgada ontem, os resultados pareceram menos negativos para Flávio do que indicavam os primeiros trackings e levantamentos divulgados anteriormente. Como ainda há um período longo até a eleição, Flávio segue demonstrando competitividade no cenário eleitoral, o que pode sustentar sua permanência na disputa. Neste momento, o cenário parece indicar que seriam necessários novos desdobramentos ou informações adicionais para que sua candidatura viesse, de fato, a se tornar inviável, como muitos chegaram a questionar há alguns dias atrás. Na margem, a situação parece melhor para Lula, mas o cenário segue fluido e competitivo:

No Brasil, a terceira rodada da pesquisa eleitoral realizada pela Nexus para o BTG e divulgada ontem, os resultados pareceram menos negativos para Flávio do que indicavam os primeiros trackings e levantamentos divulgados anteriormente. Como ainda há um período longo até a eleição, Flávio segue demonstrando competitividade no cenário eleitoral, o que pode sustentar sua permanência na disputa. Neste momento, o cenário parece indicar que seriam necessários novos desdobramentos ou informações adicionais para que sua candidatura viesse, de fato, a se tornar inviável, como muitos chegaram a questionar há alguns dias atrás. Na margem, a situação parece melhor para Lula, mas o cenário segue fluido e competitivo:

No campo econômico, a recente alta do preço do petróleo e a inflação mais persistente está levando alguns agentes a fazerem uma analogia com o cenário da década de 70:

No campo econômico, a recente alta do preço do petróleo e a inflação mais persistente está levando alguns agentes a fazerem uma analogia com o cenário da década de 70:

No lado micro, o IPO da Compass também pode ter contribuído para pressionar as ações do setor de energia, à medida que alguns gestores e fundos realizaram posições para gerar caixa e participar da nova oferta. Além disso, a temporada recente de resultados corporativos trimestrais trouxe maior dispersão entre os ativos, com movimentos mais acentuados, tanto positivos quanto negativos, em ações específicas.

No lado micro, o IPO da Compass também pode ter contribuído para pressionar as ações do setor de energia, à medida que alguns gestores e fundos realizaram posições para gerar caixa e participar da nova oferta. Além disso, a temporada recente de resultados corporativos trimestrais trouxe maior dispersão entre os ativos, com movimentos mais acentuados, tanto positivos quanto negativos, em ações específicas.

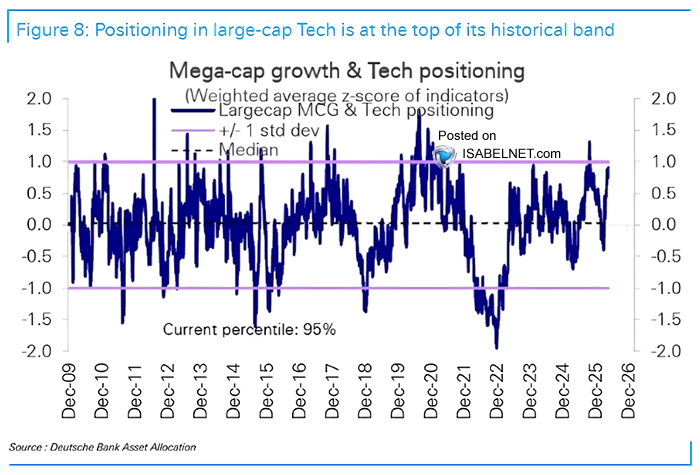

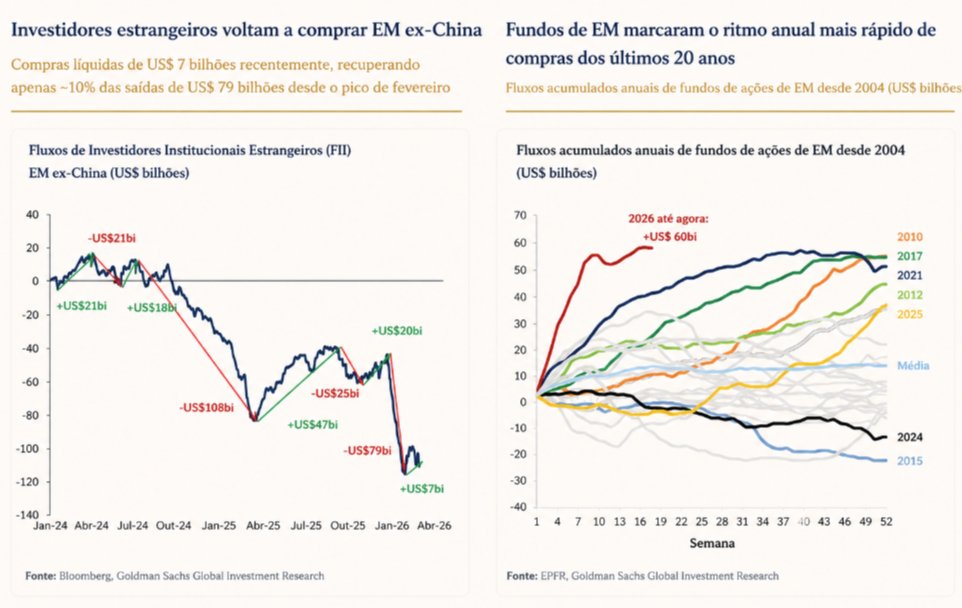

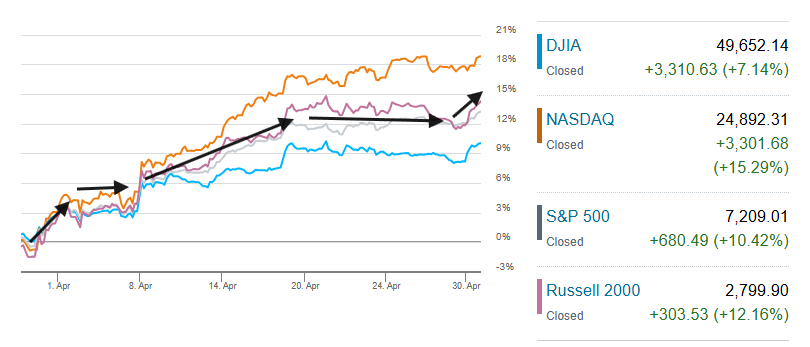

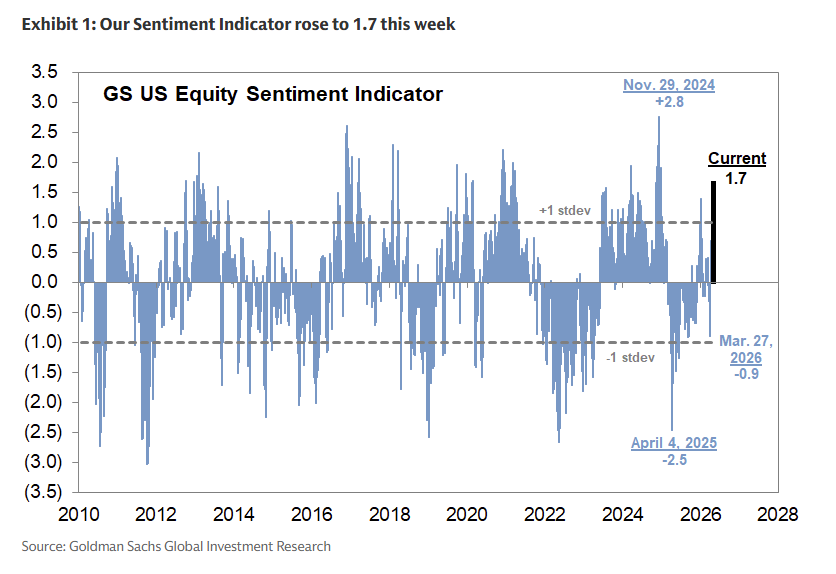

Após a alta de abril, o mercado apresenta um posicionamento esticado, o que historicamente reduz o retorno esperado no curto prazo e aumenta a sensibilidade a movimentos de fluxo. Nesse contexto, a dinâmica passa a ser menos sustentada por fundamentos e mais influenciada por entradas e saídas de capital (fluxos):

Após a alta de abril, o mercado apresenta um posicionamento esticado, o que historicamente reduz o retorno esperado no curto prazo e aumenta a sensibilidade a movimentos de fluxo. Nesse contexto, a dinâmica passa a ser menos sustentada por fundamentos e mais influenciada por entradas e saídas de capital (fluxos):

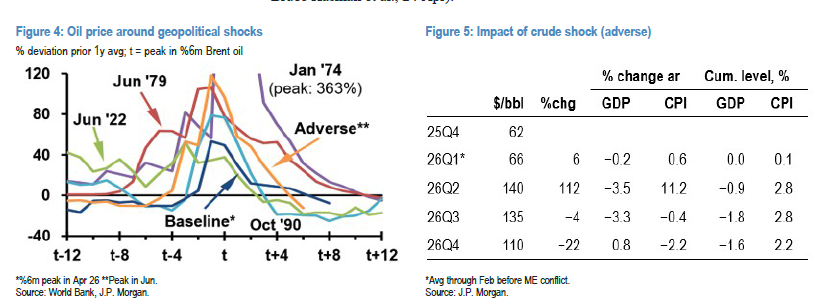

Com o petróleo mais alto e sem uma solução definitiva para o conflito, o mercado começa a desenhar cenário alternativos para preços estruturalmente mais elevados. Segundo o JPM, Um fechamento mais prolongado do Estreito de Ormuz elevaria significativamente o risco macro global, com um cenário adverso em que o Brent poderia chegar a US$150/barril nos próximos meses. Esse choque seria maior que o de 2022 e mais próximo dos episódios de 1979 e 1990, pressionando inflação e reduzindo crescimento. Pelas estimativas citadas, o impacto poderia adicionar mais de 2 p.p. à inflação e retirar cerca de 1,6 p.p. do PIB global em 2026, colocando em risco a continuidade da expansão econômica.

Com o petróleo mais alto e sem uma solução definitiva para o conflito, o mercado começa a desenhar cenário alternativos para preços estruturalmente mais elevados. Segundo o JPM, Um fechamento mais prolongado do Estreito de Ormuz elevaria significativamente o risco macro global, com um cenário adverso em que o Brent poderia chegar a US$150/barril nos próximos meses. Esse choque seria maior que o de 2022 e mais próximo dos episódios de 1979 e 1990, pressionando inflação e reduzindo crescimento. Pelas estimativas citadas, o impacto poderia adicionar mais de 2 p.p. à inflação e retirar cerca de 1,6 p.p. do PIB global em 2026, colocando em risco a continuidade da expansão econômica.