Você alavanca 10x achando que vai ficar rico mais rápido.

Matematicamente, está fazendo o oposto.

Em 1956, um engenheiro da Bell Labs chamado John Kelly Jr. resolveu um problema que ninguém tinha formalizado: qual é o tamanho ÓTIMO de uma aposta?

A resposta mudou cassinos, hedge funds e mercados de previsão. 🧵

Matematicamente, está fazendo o oposto.

Em 1956, um engenheiro da Bell Labs chamado John Kelly Jr. resolveu um problema que ninguém tinha formalizado: qual é o tamanho ÓTIMO de uma aposta?

A resposta mudou cassinos, hedge funds e mercados de previsão. 🧵

O Kelly Criterion é uma fórmula que maximiza o crescimento geométrico do seu capital no longo prazo.

f* = (p·b - q) / b

Onde p = probabilidade de acerto, b = payoff, q = 1-p.

Exemplo: trade com 55% de acerto e payoff 2:1.

Kelly diz: aloque 32.5% do capital.

Não 5%. Não 80%. Exatamente 32.5%.

Acima disso, seu retorno esperado CAI. Não é conservadorismo — é teorema.

f* = (p·b - q) / b

Onde p = probabilidade de acerto, b = payoff, q = 1-p.

Exemplo: trade com 55% de acerto e payoff 2:1.

Kelly diz: aloque 32.5% do capital.

Não 5%. Não 80%. Exatamente 32.5%.

Acima disso, seu retorno esperado CAI. Não é conservadorismo — é teorema.

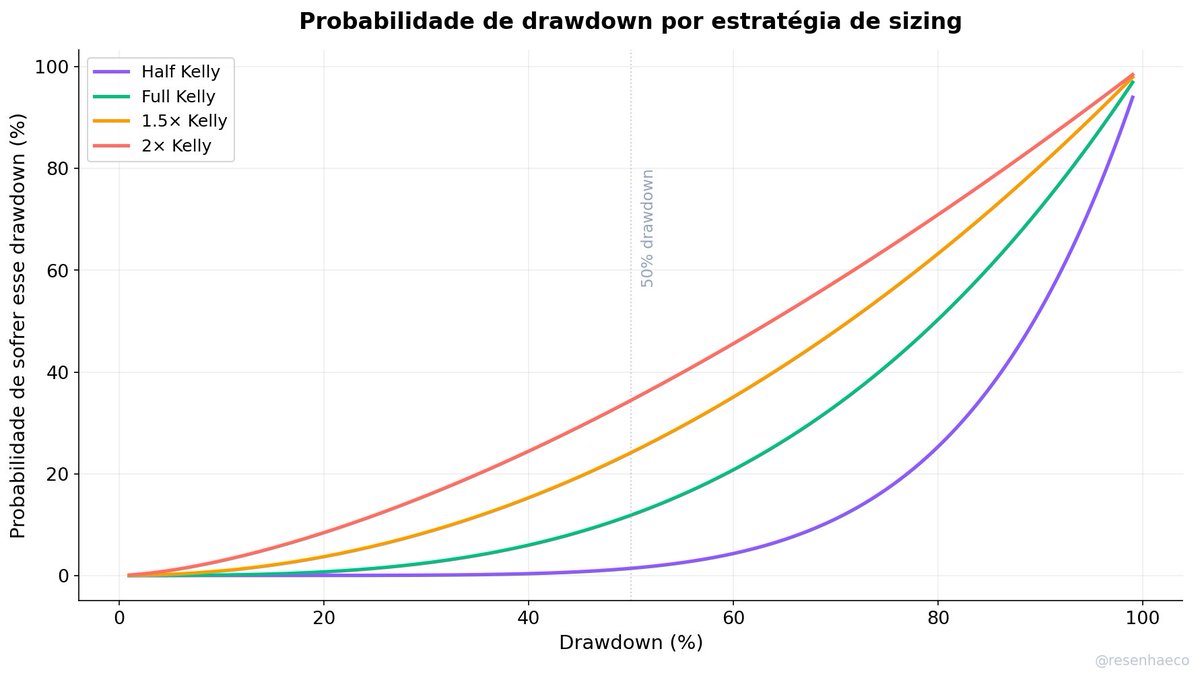

Simulei 500 apostas com 200 trajetórias diferentes.

Full Kelly (32.5%): capital mediano vai a ²⁴.

Half Kelly (16%): capital mediano vai a ¹⁵. Menos, mas com metade da volatilidade.

2× Kelly (65%): RUÍNA TOTAL. O capital converge pra zero.

Não é opinião. É Monte Carlo com 100.000 dados simulados.

Quem aposta o dobro do ótimo não ganha o dobro — perde tudo.

Full Kelly (32.5%): capital mediano vai a ²⁴.

Half Kelly (16%): capital mediano vai a ¹⁵. Menos, mas com metade da volatilidade.

2× Kelly (65%): RUÍNA TOTAL. O capital converge pra zero.

Não é opinião. É Monte Carlo com 100.000 dados simulados.

Quem aposta o dobro do ótimo não ganha o dobro — perde tudo.

Na prática, quem usa isso?

Edward Thorp usou Kelly pra quebrar cassinos de Las Vegas nos anos 60. Contagem de cartas + Kelly = vantagem de 2% com risco de ruína próximo de zero.

Depois levou o mesmo framework pra Wall Street. Seu fundo Princeton Newport Partners rendeu 19.8% ao ano por 19 anos. Sem um ano de perda.

Paper: "The Kelly Criterion in Blackjack, Sports Betting, and the Stock Market" (Thorp, 2006)

Edward Thorp usou Kelly pra quebrar cassinos de Las Vegas nos anos 60. Contagem de cartas + Kelly = vantagem de 2% com risco de ruína próximo de zero.

Depois levou o mesmo framework pra Wall Street. Seu fundo Princeton Newport Partners rendeu 19.8% ao ano por 19 anos. Sem um ano de perda.

Paper: "The Kelly Criterion in Blackjack, Sports Betting, and the Stock Market" (Thorp, 2006)

A Renaissance Technologies — o fundo mais lucrativo da história — usa sizing baseado em Kelly.

Elwyn Berlekamp (aluno de Claude Shannon, pai da teoria da informação) introduziu o framework no Medallion Fund.

Resultado: 66% de retorno bruto ao ano por 30 anos.

Na Polymarket e casas de apostas, profissionais usam Half Kelly ou menos. Porque a fórmula assume que você sabe a probabilidade REAL — e ninguém sabe com precisão.

Elwyn Berlekamp (aluno de Claude Shannon, pai da teoria da informação) introduziu o framework no Medallion Fund.

Resultado: 66% de retorno bruto ao ano por 30 anos.

Na Polymarket e casas de apostas, profissionais usam Half Kelly ou menos. Porque a fórmula assume que você sabe a probabilidade REAL — e ninguém sabe com precisão.

O insight mais contraintuitivo:

Half Kelly entrega ~75% do retorno máximo com apenas ~25% da variância.

É por isso que todo profissional sério usa fração do Kelly, nunca o Kelly cheio.

A diferença entre um trader que sobrevive 20 anos e um que quebra em 2 quase nunca é a qualidade dos trades.

É o tamanho da posição.

Half Kelly entrega ~75% do retorno máximo com apenas ~25% da variância.

É por isso que todo profissional sério usa fração do Kelly, nunca o Kelly cheio.

A diferença entre um trader que sobrevive 20 anos e um que quebra em 2 quase nunca é a qualidade dos trades.

É o tamanho da posição.

Resumo:

• Existe um tamanho ótimo de aposta. Apostar mais que isso DIMINUI seu retorno.

• 2× Kelly = retorno zero. 3× Kelly = ruína certa.

• Half Kelly = melhor relação risco/retorno pra quem não tem certeza absoluta.

• Cassinos, hedge funds e prediction markets — todos convergem pro mesmo framework.

Alavancagem não é sobre quanto você pode ganhar.

É sobre quanto você pode perder sem sair do jogo.

Paper original: Kelly (1956), Bell System Technical Journal.

• Existe um tamanho ótimo de aposta. Apostar mais que isso DIMINUI seu retorno.

• 2× Kelly = retorno zero. 3× Kelly = ruína certa.

• Half Kelly = melhor relação risco/retorno pra quem não tem certeza absoluta.

• Cassinos, hedge funds e prediction markets — todos convergem pro mesmo framework.

Alavancagem não é sobre quanto você pode ganhar.

É sobre quanto você pode perder sem sair do jogo.

Paper original: Kelly (1956), Bell System Technical Journal.

• • •

Missing some Tweet in this thread? You can try to

force a refresh