只提供无偏的中国政治与经济事实和分析。 只在公开透明的视野发表言论。 不建群不私聊不拉黑不作恶。 不做视频不做商业化不与其他博主竞争。 相信并试图让世界变得更好。 努力帮助每一个值得被这个世界爱的人。

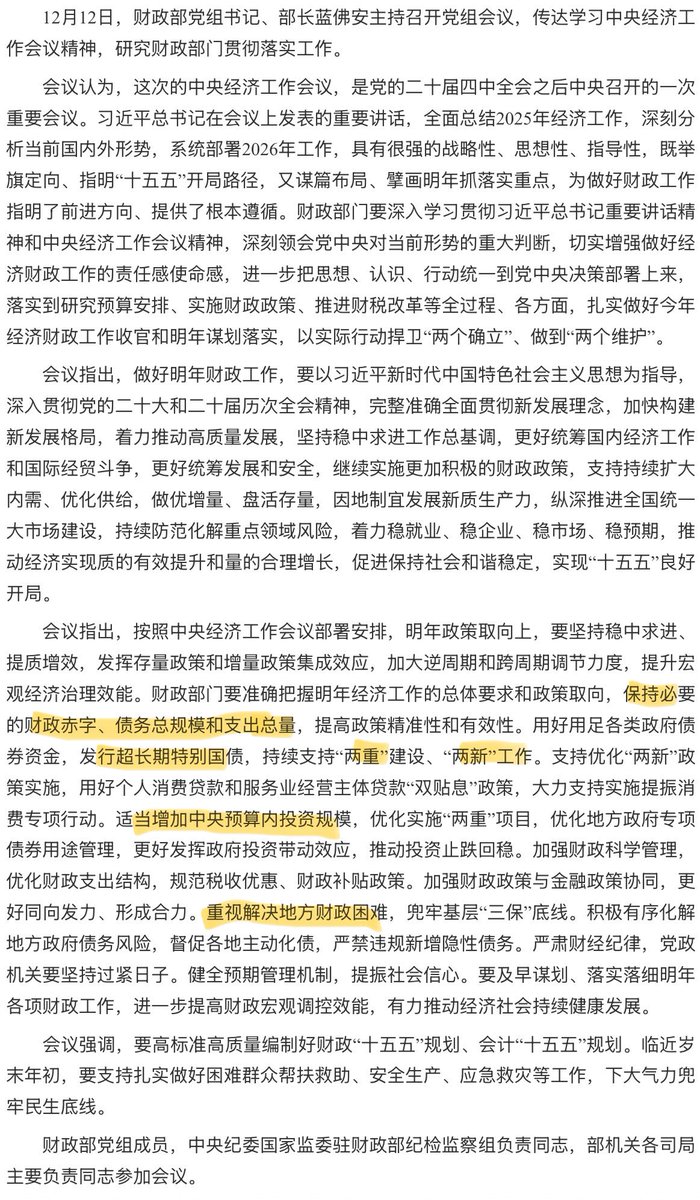

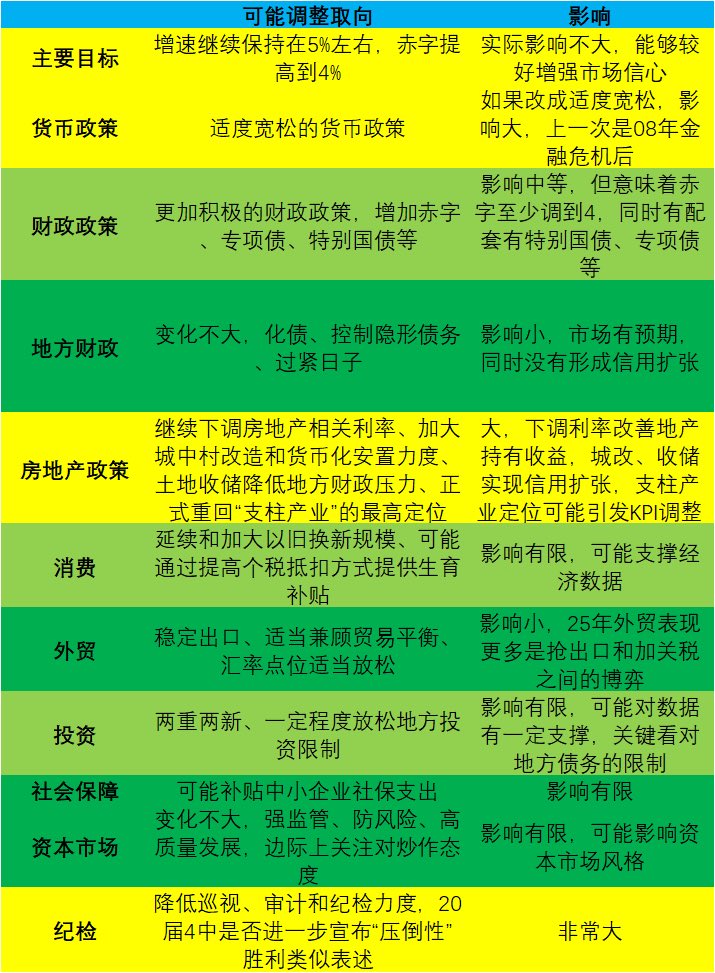

决定债务/赤字的,有支出也有收入,图二看出,财政收入近几年难见增长,尤其地产导致基金收入断崖式下降,因此持续扩大特别国债规模来对冲地产,26年也是一样。

决定债务/赤字的,有支出也有收入,图二看出,财政收入近几年难见增长,尤其地产导致基金收入断崖式下降,因此持续扩大特别国债规模来对冲地产,26年也是一样。

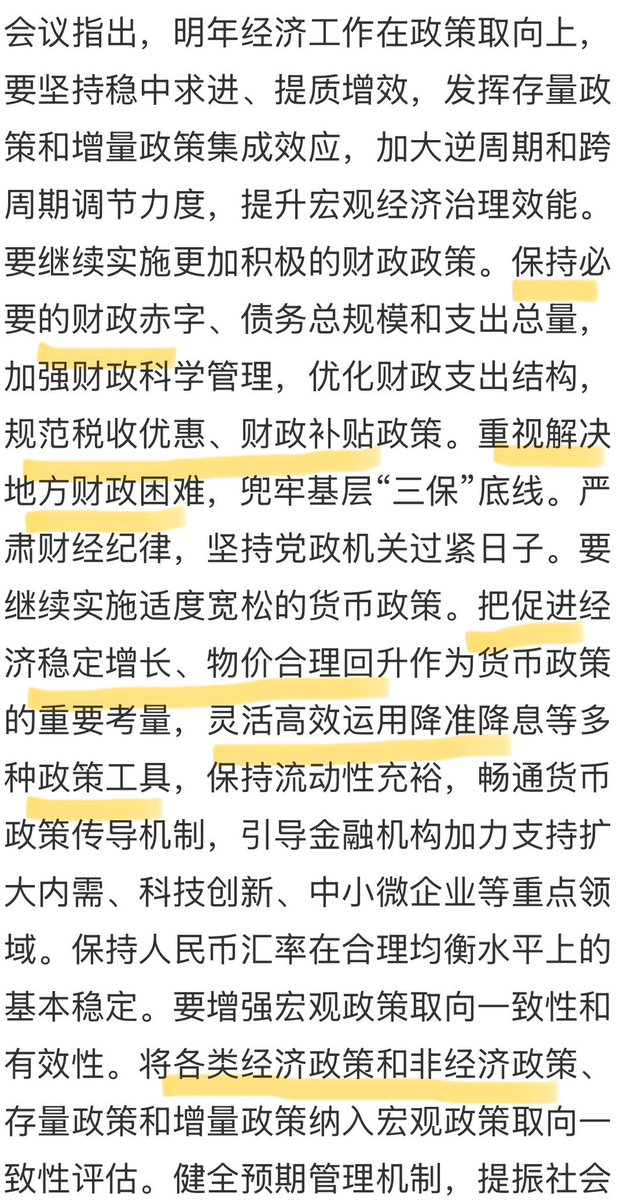

2. 货币,低于预期:26H2降息的可能性很小,“灵活高效”就代表没什么事不降,促进物价合理回升放在货币政策目标这里也只是采用了此前部委的说法;

2. 货币,低于预期:26H2降息的可能性很小,“灵活高效”就代表没什么事不降,促进物价合理回升放在货币政策目标这里也只是采用了此前部委的说法;

货币政策方面,明年还有降准降息空间是必然的,但需要看是否能够在汇率制约下,将货币政策取向彻底调整为适度宽松的货币政策,这将会成为2011年以来首次,意义重大,但这个动作的概率较难判断,只能说有一定概率。

货币政策方面,明年还有降准降息空间是必然的,但需要看是否能够在汇率制约下,将货币政策取向彻底调整为适度宽松的货币政策,这将会成为2011年以来首次,意义重大,但这个动作的概率较难判断,只能说有一定概率。

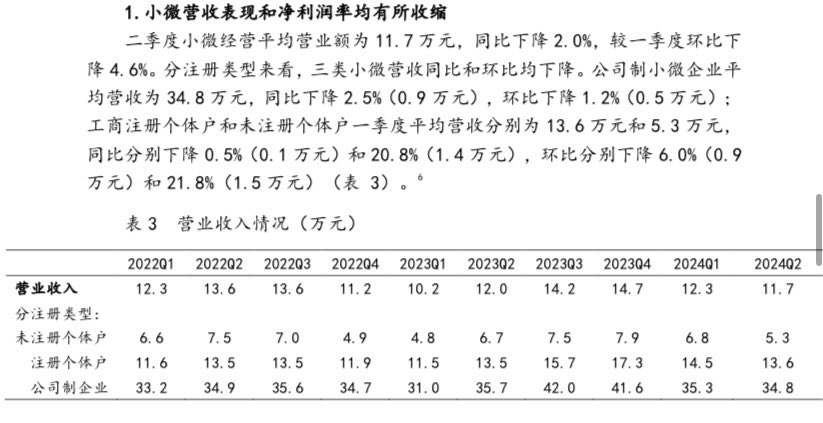

具体来说,

具体来说,

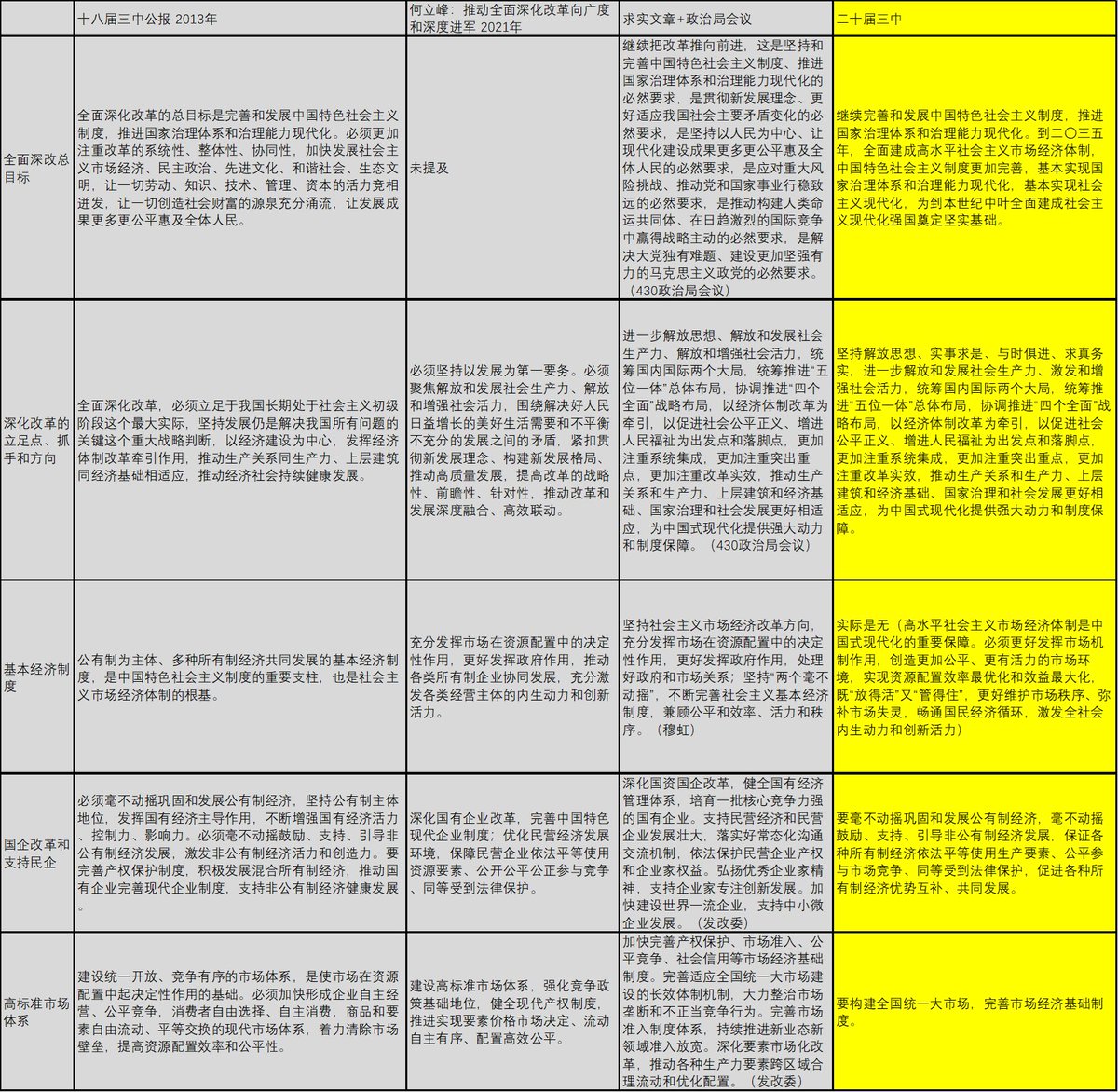

3. 按照上面的图片,将文本做更连续(13-21-23年5月)的比较分析,同时对齐颗粒信息浓度,是非常容易看出来的,第一,深改总目标倒退且没有新意,第二,深改和立足点抓手过于形式主义,第三,没有对基本经济制度进行确认,仅有两个不动摇,第四,删除了市场决定性作用,第五,全国统一大市场着墨寥寥。

3. 按照上面的图片,将文本做更连续(13-21-23年5月)的比较分析,同时对齐颗粒信息浓度,是非常容易看出来的,第一,深改总目标倒退且没有新意,第二,深改和立足点抓手过于形式主义,第三,没有对基本经济制度进行确认,仅有两个不动摇,第四,删除了市场决定性作用,第五,全国统一大市场着墨寥寥。