Economista (UCA-UTDT) en https://t.co/Pem2y7cJTi y https://t.co/bYBsNzNvwq

Enamorado de mis hijos (Emilia y Borja)

Fan de CABJ, DIVIDIDOS y mi perro salchicha (Manolo)

1) Ahorro neto vs presupuestado es 0,2% si consideramos los fondos fiduciarios (FF). Sin fondos, es 0,05%. Porque esa salvedad? Porque que el Tesoro le transfiera menos a los FF no significa que los FF gasten menos. Pueden financiar con caja propia que tenían depositada. DEPENDE.

1) Ahorro neto vs presupuestado es 0,2% si consideramos los fondos fiduciarios (FF). Sin fondos, es 0,05%. Porque esa salvedad? Porque que el Tesoro le transfiera menos a los FF no significa que los FF gasten menos. Pueden financiar con caja propia que tenían depositada. DEPENDE.

En primer lugar, porque como ya lo vienen haciendo pueden seguir colocando deuda contra liquidez bancaria encajada o esterilizada. Esto es expansivo, pero no son AT. Lo vienen haciendo y modificaron la normativa recientemente para poder hacerlo con mayor intensidad.

En primer lugar, porque como ya lo vienen haciendo pueden seguir colocando deuda contra liquidez bancaria encajada o esterilizada. Esto es expansivo, pero no son AT. Lo vienen haciendo y modificaron la normativa recientemente para poder hacerlo con mayor intensidad.

En julio el BCRA había redondeado compras netas por USD 714 M en el mercado oficial y el flujo con OOII había sido levemente positivo. Sin embargo, las operaciones con Tesoro y la intervención en paralelos explicaron el retroceso. La última consumió unos USD 340 M.

En julio el BCRA había redondeado compras netas por USD 714 M en el mercado oficial y el flujo con OOII había sido levemente positivo. Sin embargo, las operaciones con Tesoro y la intervención en paralelos explicaron el retroceso. La última consumió unos USD 340 M.

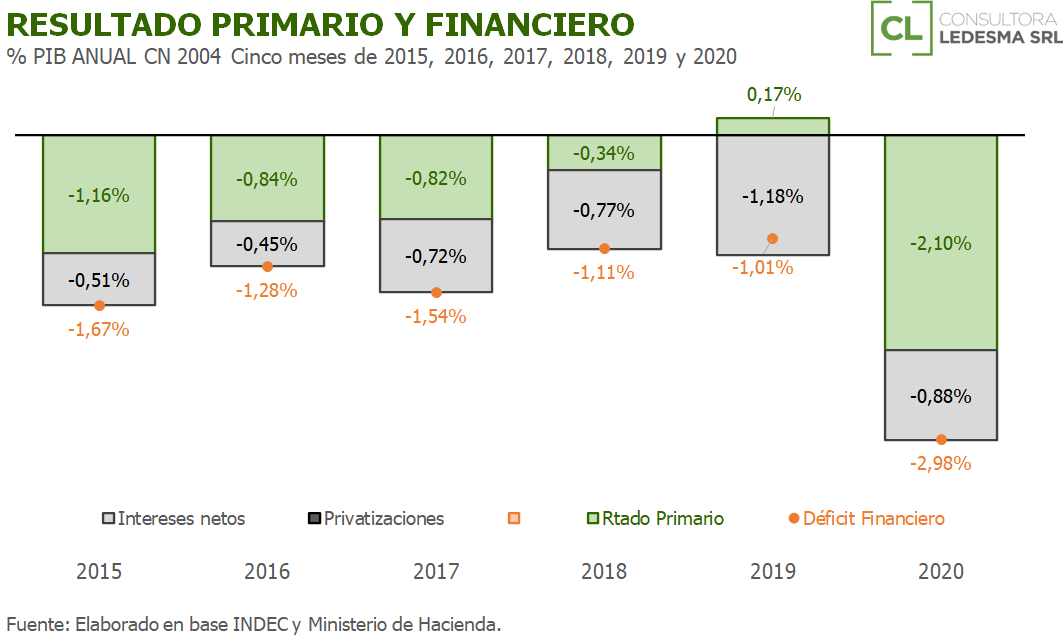

En tanto, en el peso de los intereses impacta el default (base caja) y la apreciación real. Con lo cual, hay una reducción de su peso vs PIB. Aún así, el Resultado Financiero del SPNNF de lso primeros cinco meses de 2020 se ubica en casi 3% del PIB. +2 pp vs mismo período 2019.

En tanto, en el peso de los intereses impacta el default (base caja) y la apreciación real. Con lo cual, hay una reducción de su peso vs PIB. Aún así, el Resultado Financiero del SPNNF de lso primeros cinco meses de 2020 se ubica en casi 3% del PIB. +2 pp vs mismo período 2019.

Empecemos.

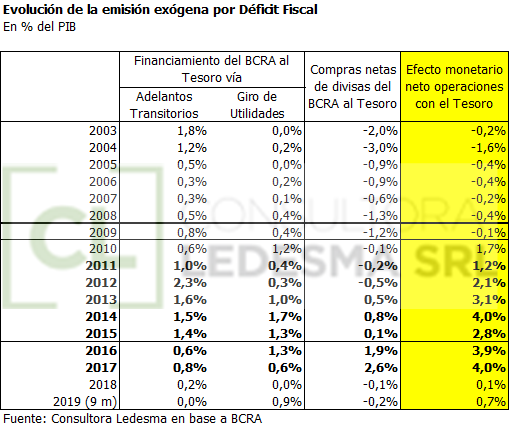

Empecemos.  Ese superávit primario heredado de la crisis 2001-2002 hacia que la pol monetaria post operaciones con Tesoro tuviera margen para emitir por un montón de razones. Acumulación de RRII, por ejemplo. Cuando eso se perdió, el partido cambió.

Ese superávit primario heredado de la crisis 2001-2002 hacia que la pol monetaria post operaciones con Tesoro tuviera margen para emitir por un montón de razones. Acumulación de RRII, por ejemplo. Cuando eso se perdió, el partido cambió.