A Son, Husband & Father of two. I love to share my thoughts. Your Takaful Wealth Planner | WhatsApp: https://t.co/fz0a2P43uA

1- Medical Card masih lagi dalam tempoh "Contestable Period"

1- Medical Card masih lagi dalam tempoh "Contestable Period"

Saya tak sampai hati nak buat pelan yang saya tak boleh bantu dalam semua keadaan.

Saya tak sampai hati nak buat pelan yang saya tak boleh bantu dalam semua keadaan.

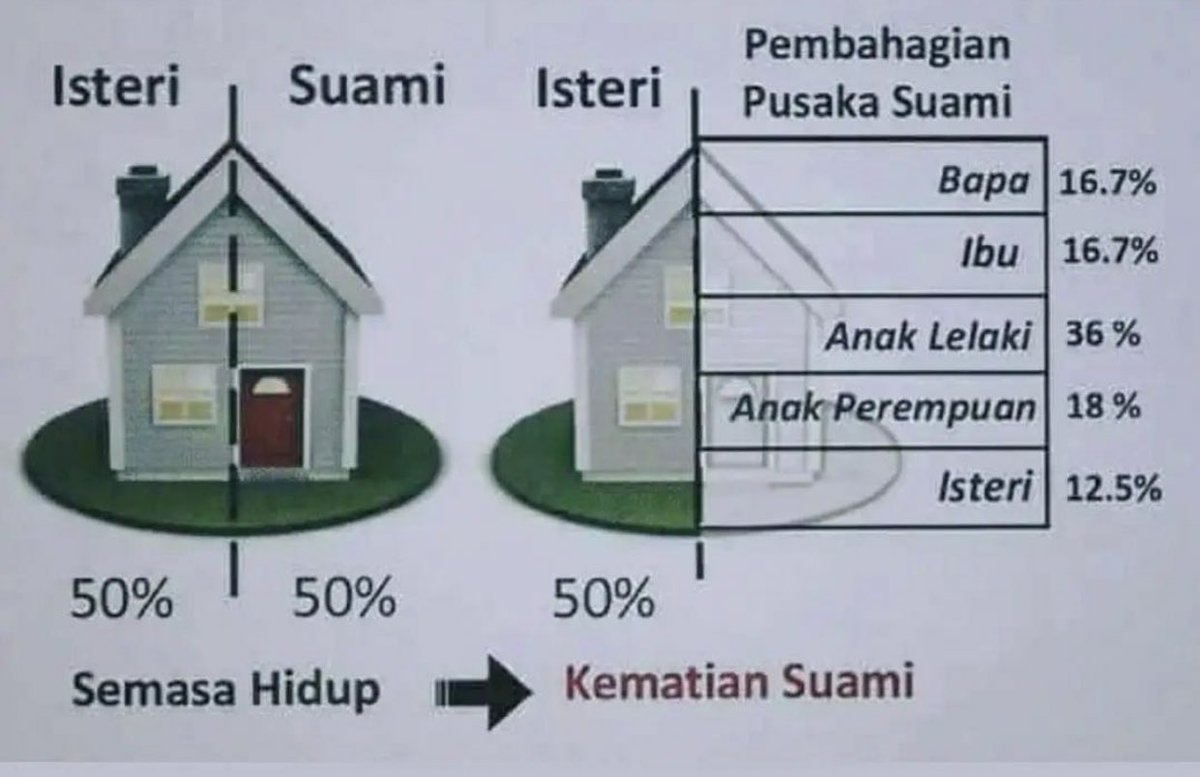

Kalau harga rumah tu adalah RM400,000, secara legalnya hak rumah tu terbahagi dua iaitu :

Kalau harga rumah tu adalah RM400,000, secara legalnya hak rumah tu terbahagi dua iaitu : Ketika hidup, jika kita beli rumah atas nama suami & isteri, secara langsung hak milik rumah tu terbahagi 50% hak suami & 50% lagi hak isteri

Ketika hidup, jika kita beli rumah atas nama suami & isteri, secara langsung hak milik rumah tu terbahagi 50% hak suami & 50% lagi hak isteri

Itulah, biasanya suami isteri beli rumah join loan ni depa ingat akan automatik jadi free kalau pasangan meninggal

Itulah, biasanya suami isteri beli rumah join loan ni depa ingat akan automatik jadi free kalau pasangan meninggal  Majikan ambil insurans kepada pekerja untuk protect bisnes mereka.

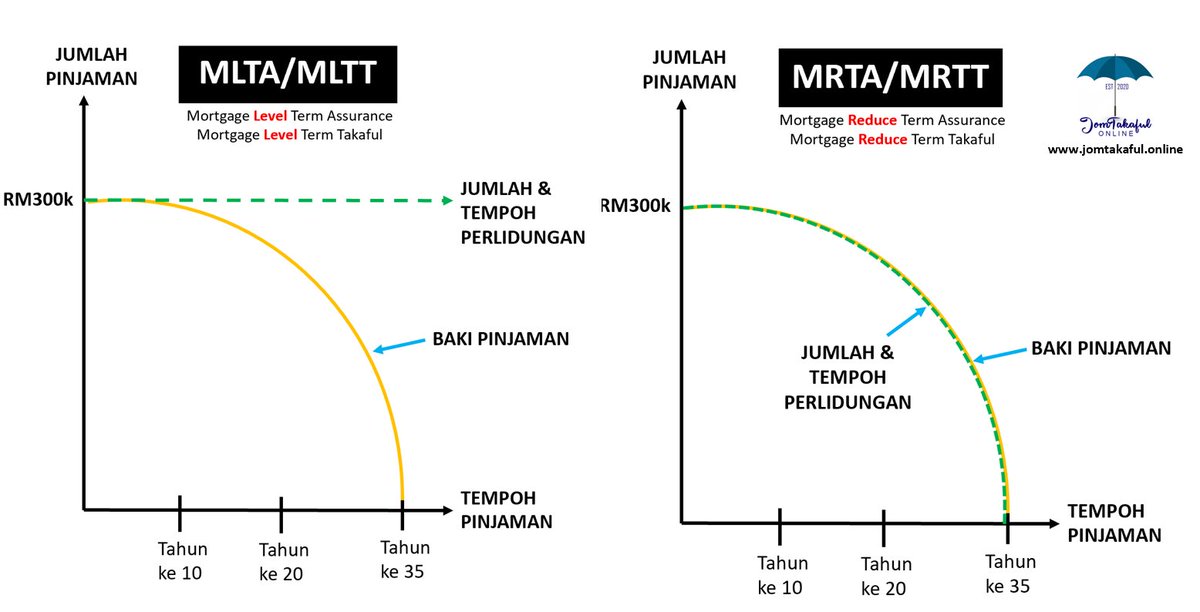

Majikan ambil insurans kepada pekerja untuk protect bisnes mereka.  By default, agent hartanah / executive bank akan recommend utk ambik MRTA (konvensional) atau MRTT (Takaful) utk cover loan rumah kita.

By default, agent hartanah / executive bank akan recommend utk ambik MRTA (konvensional) atau MRTT (Takaful) utk cover loan rumah kita.

Actually, tak ramai orang tahu tentang perbezaan yg sangat-sangat penting bila kita renew insurans/takaful kenderaan iaitu MARKET VALUE dan AGREED VALUE.

Actually, tak ramai orang tahu tentang perbezaan yg sangat-sangat penting bila kita renew insurans/takaful kenderaan iaitu MARKET VALUE dan AGREED VALUE. 2. Siapa yang berhak atas harta-harta anda?

2. Siapa yang berhak atas harta-harta anda? true case, saya ada kawan yang dah carum takaful selama 5 tahun. selama 5 tahun mencarum tu dia istiqamah carum sebab income masih ada.

true case, saya ada kawan yang dah carum takaful selama 5 tahun. selama 5 tahun mencarum tu dia istiqamah carum sebab income masih ada. Aku jelaskan "kalau semua aset dah TERBEKU, waris kena dapatkan Letter of Administrator (LA) atau Probate untuk cairkan aset yang telah beku"

Aku jelaskan "kalau semua aset dah TERBEKU, waris kena dapatkan Letter of Administrator (LA) atau Probate untuk cairkan aset yang telah beku"

Berkenaan pembinaan masjid berkenaan, sebenarnya idea keluarga hanya nak buat surau je tapi depa tak tahu kat mana nak buat.

Berkenaan pembinaan masjid berkenaan, sebenarnya idea keluarga hanya nak buat surau je tapi depa tak tahu kat mana nak buat.

Pelan Pendidikan Komprehensif ni bagi coverage selama 25 tahun

Pelan Pendidikan Komprehensif ni bagi coverage selama 25 tahun

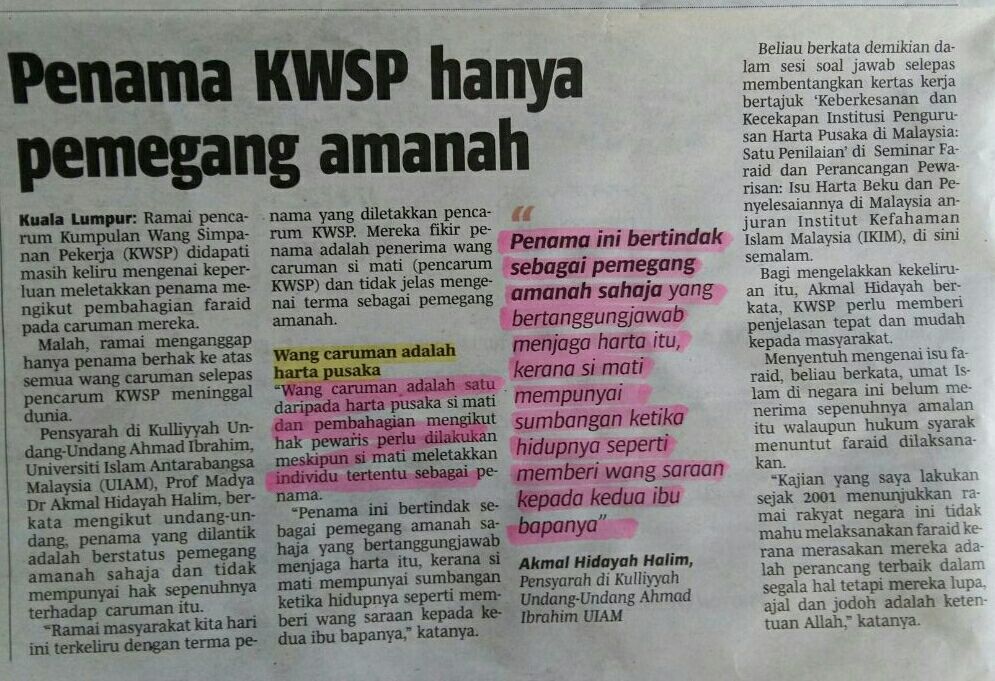

Untuk orang Islam, tahukah hampa apabila kita letak penama KWSP tu, penama tersebut hanya bertindak sebagai PEMEGANG AMANAH, PENTADBIR atau WASI dan BUKANLAH PENERIMA MUTLAK 100% duit dalam akaun KWSP kita?

Untuk orang Islam, tahukah hampa apabila kita letak penama KWSP tu, penama tersebut hanya bertindak sebagai PEMEGANG AMANAH, PENTADBIR atau WASI dan BUKANLAH PENERIMA MUTLAK 100% duit dalam akaun KWSP kita? Ramai orang ingat bila dah letak nama isteri sebagai pemilik bersama dah secure rumah tu dari tuntutan orang lain.

Ramai orang ingat bila dah letak nama isteri sebagai pemilik bersama dah secure rumah tu dari tuntutan orang lain.