Head LatAm Strategy, XP Investments. Antes: Asesor Económico en Jefe, Presidencia-Viceministro MinHacienda-Corficolombiana-BanRep-Lehman Brothers-Merrill Lynch

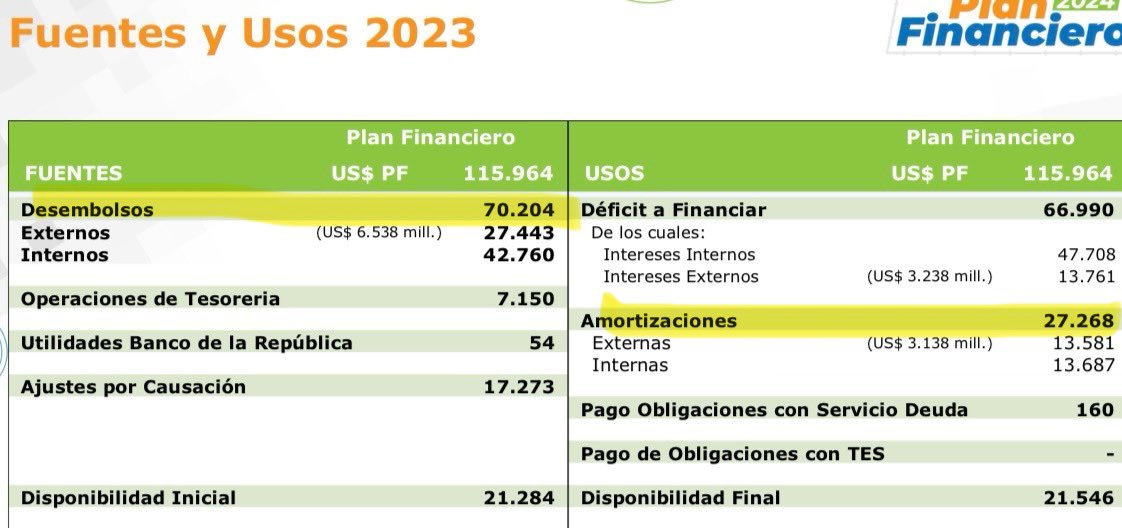

2️⃣ Por el lado de los ingresos, el MFMP asume un ajuste permanente de aproximadamente 1.6% del PIB (ver imagen izquierda), que debería provenir de un aumento en el recaudo tributario cercano a 30.2 billones de pesos. Es decir, una reforma tributaria extraordinariamente ambiciosa. Este requerimiento es muy similar al que ya contemplaba el MFMP de 2025 (ver imagen derecha).

2️⃣ Por el lado de los ingresos, el MFMP asume un ajuste permanente de aproximadamente 1.6% del PIB (ver imagen izquierda), que debería provenir de un aumento en el recaudo tributario cercano a 30.2 billones de pesos. Es decir, una reforma tributaria extraordinariamente ambiciosa. Este requerimiento es muy similar al que ya contemplaba el MFMP de 2025 (ver imagen derecha).

Y agrego unos comentarios propios:

Y agrego unos comentarios propios:

👉🏼2. Se flexibiliza temporalmente la regla fiscal al excluir las inversiones verdes del cálculo del déficit permitido, hasta en 0.3% del PIB en los próximos 5 años. Muy mala señal para las tasas de interés que paga Colombia en los mercados financieros. 👇🏼

👉🏼2. Se flexibiliza temporalmente la regla fiscal al excluir las inversiones verdes del cálculo del déficit permitido, hasta en 0.3% del PIB en los próximos 5 años. Muy mala señal para las tasas de interés que paga Colombia en los mercados financieros. 👇🏼

👉🏼 1. El déficit que se acumulaba por mantener el ACPM congelado era de 1 billón de pesos mensuales. Con el plan original de tres aumentos de 2000 pesos hasta septiembre 2025, el déficit de 2025 iba a bajar a unos 3.3 billones.👇🏼

👉🏼 1. El déficit que se acumulaba por mantener el ACPM congelado era de 1 billón de pesos mensuales. Con el plan original de tres aumentos de 2000 pesos hasta septiembre 2025, el déficit de 2025 iba a bajar a unos 3.3 billones.👇🏼

👉🏼 En la página 7 dice: “Desde la pandemia, la recuperación de la inversión en Colombia se ha rezagado con respecto a sus pares en la región… La inversión no volvió a sus niveles de 2019 sino hasta finales de 2022, antes de volver a caer bruscamente en 2023…” 👇🏼

👉🏼 En la página 7 dice: “Desde la pandemia, la recuperación de la inversión en Colombia se ha rezagado con respecto a sus pares en la región… La inversión no volvió a sus niveles de 2019 sino hasta finales de 2022, antes de volver a caer bruscamente en 2023…” 👇🏼

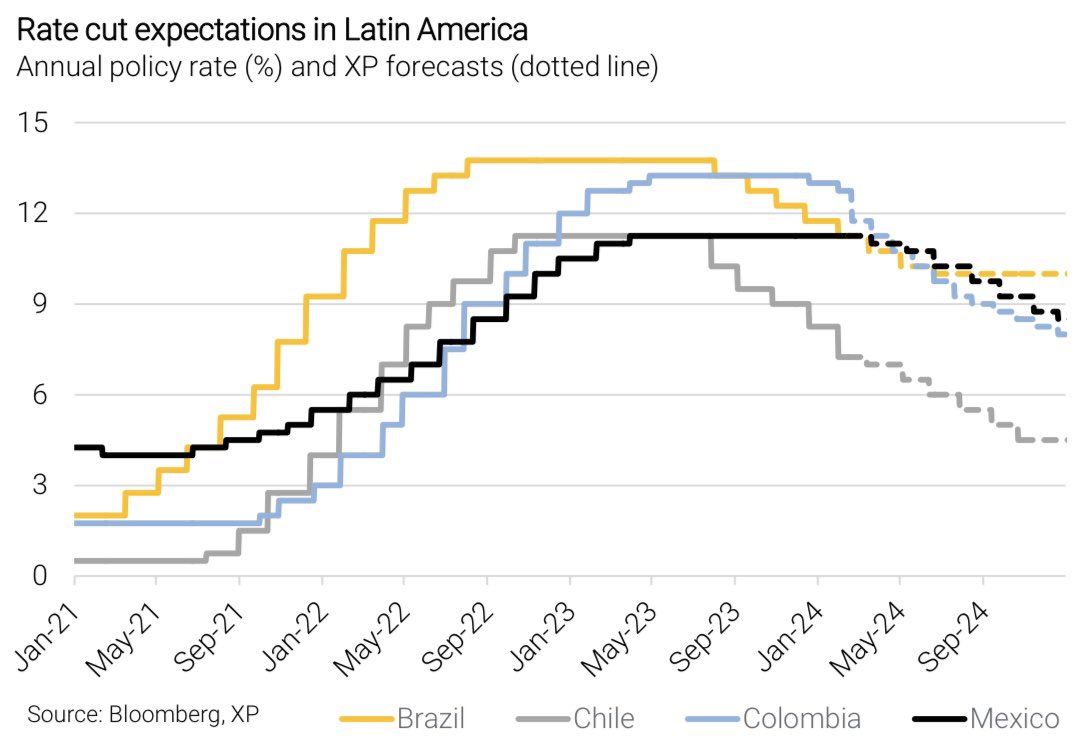

👉🏼 Esto significa que el pésimo desempeño de la inversión en Colombia (ver gráfico) comparado con el de los países pares en la región, NO se debe principalmente a las altas tasas de los bancos centrales (de ser así, los otros países hubieran sufrido caídas similares).👇🏼

👉🏼 Esto significa que el pésimo desempeño de la inversión en Colombia (ver gráfico) comparado con el de los países pares en la región, NO se debe principalmente a las altas tasas de los bancos centrales (de ser así, los otros países hubieran sufrido caídas similares).👇🏼

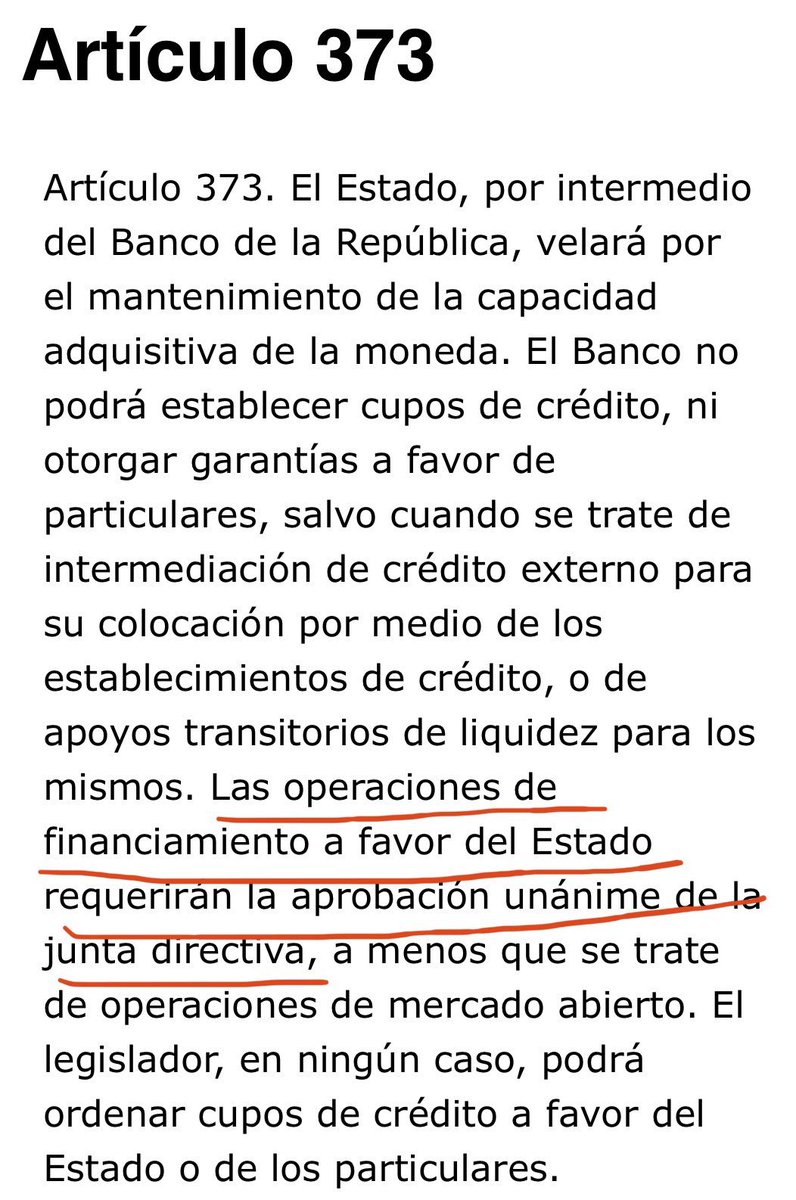

Sólo el @bankofengland ha anunciado una expansión temporal de su línea de crédito al Gobierno de 🇬🇧 por monto ilimitado, para que éste pueda pedir desembolso en caso de ser necesario, pero con la condición de que el crédito se pague antes del fin de año. independent.co.uk/news/business/…

Sólo el @bankofengland ha anunciado una expansión temporal de su línea de crédito al Gobierno de 🇬🇧 por monto ilimitado, para que éste pueda pedir desembolso en caso de ser necesario, pero con la condición de que el crédito se pague antes del fin de año. independent.co.uk/news/business/…