jigajig | Wirecard

Seit 2003 dabei.

Kein Journalist, kein Insider – Kindergärtner.

Ich stelle viele Fragen (und arbeite noch am Ton)

@askjig

#ichbleibe 💚

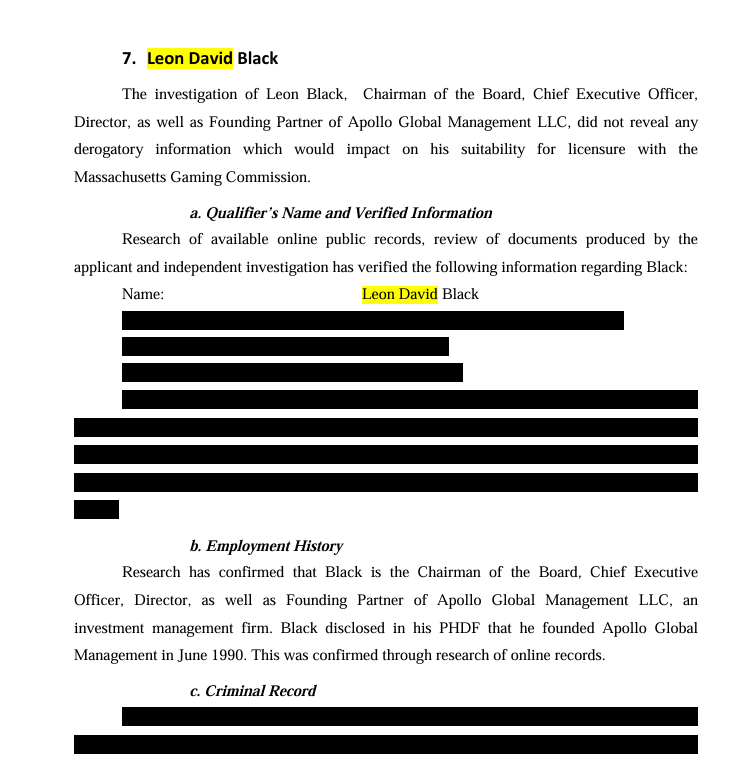

#leondavidblack #Apollo #caesars

#leondavidblack #Apollo #caesars  #wirecard

#wirecard

#Wirecard #janmarsalek

#Wirecard #janmarsalek

#wirecard #enjoythesilence

#wirecard #enjoythesilence

#wirecard #schandelsblättchen #enjoythesilence #silencespeaks #medienskandl

#wirecard #schandelsblättchen #enjoythesilence #silencespeaks #medienskandl

#wirecard

#wirecard