…aby si náhodou někdo nemyslel, že to je sofistikovanější než to doopravdy je.

Monte Carlo simulace jsou poměrně užitečný nástroj co si našel svoje místo v nemálo vědeckých oborech.

A v pár pseudo-vědeckých jako třeba finance.

V principu to je využití náhodnosti a opakovaného vzorkování k řešení problémů co jsou příliš náročné na analytické řešení.

Jan 4 • 17 tweets • 4 min read

Tohle je dobrá otázka, ale potřebuje nasměrovat.

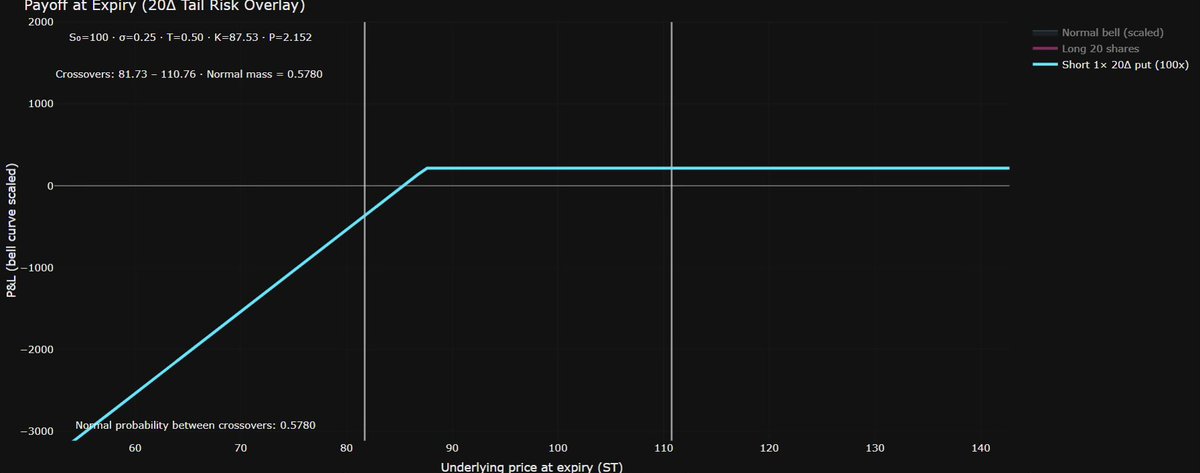

Pokud prodávám put opci a ještě nemám žádnou pozici, můj payoff diagram v čas expirace vypadat takto.

Put

Strike 87.53 (Δ 20)

Expirace za půl roku

Cena podkladu 100

Cena put opce - Férová (IV=RV)

Motivace za touto strukturou je předpoklad, že cena klesne k mému striku (kousíček pod něj) a já budu přiřazen a nakoupí se mi 100 akcií. To je sweet spot.

Jan 4 • 7 tweets • 2 min read

Včerejší příspěvek si přečetlo o něco víc lidí než jsem původně předpokládal.

Těm, kterým mohlo přijít, že jsem do nic nevědícího kluka šel zbytečně tvrdě bych rád něco ujasnil.

Tenhle týpek spravuje institucionální peníze.

Celej českej fintwitter naučil používat tuhle retardovanou strategii prodávání put opcí jako něco sofistikovaného co má v dlouhém období pomoct.

Zatím co ignoruje úplně fundamentální koncept replikace.

To jsou znalosti z derivátů 102

Jan 3 • 22 tweets • 4 min read

Kdyby bylo mistrovství světa v prodávání hrnců, tento klučina by byl na bedně pravidelně.

Trošku doplním/rozeberu pár bodů zmíněných v jeho sekci "matematická výhoda"

"Vypisování opcí je systematické shortovaní volatility"

Velmi pravdivé! Takže když si uvědomuje tohle, tak si musí i uvědomovat, že obchodování opcí nemá skoro nic společné s cenou akcie a všechno společné s cenou opce.

Oct 15, 2025 • 19 tweets • 4 min read

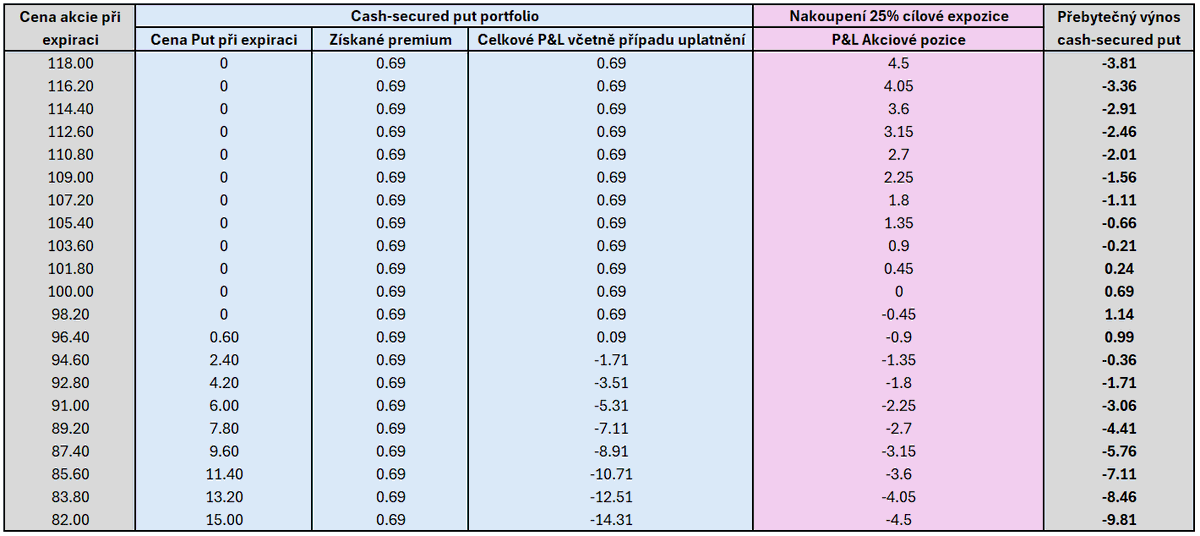

Tak přátelé nedalo mi to a udělal jsem si menší průzkum českého finfluencerského cash-secured put prostředí a nevěřím vlastním očím.

Takže once again vlákno týkající se toho proč je cash-secured put a covered call primárně spekulace na volatilitu a tentokrát už si rejpnu 🧵

"Hele to nechápeš to je prostě takovej pravidelnej měsíční příjem co získávám na kvalitních akciích s vysokou IV"

"Dostávám zaplaceno za to, že čekám na cenu kde bych stejně nakoupil"

"Je to bezrizikový, protože mi nevadí, když bude put uplatněn"