Co-fundador da Avantgarde Asset Management e gestor do fundo Avantgarde Multifatores, focado em factor investing.

Feb 21, 2020 • 17 tweets • 3 min read

1/16. Fiz uma thread sobre factor investing. Vou abordar cada um dos fatores de forma a esclarecer cada um deles. Neste thread, falarei sobre Momentum, que talvez seja o fator mais straight forward na hora de operacionalizar. Ele só fica mais desafiador nos detalhes conceituais.

2. Do ponto de vista acadêmico, momentum compara força relativa, ou seja, dado um mercado com dois ativos (PETR4 e ITUB4, por exemplo), se PETR4 sobe mais que ITUB4, você compra PETR4 e vende ITUB4, em uma estratégia long short.

Do ponto de vista do player de mercado, momentum é

Feb 19, 2020 • 15 tweets • 3 min read

1/n. Vou fazer um breve apanhado de factor investing. Muitos tem perguntado no que consiste esse processo de investimento, então vou tentar traduzir alguns pontos.

Factor investing tem uma essência mais quantitativa, que é uma abordagem dirigida basicamente por dados.

2. Em geral, os fundos de ações tem um perfil de value investing, processo que consiste em montar um portfólio com poucas empresas, com base em uma tese de investimento de longo prazo para cada uma delas. O value investor coleta dados, visita a companhia, conhece os C-Levels e

Dec 10, 2019 • 14 tweets • 3 min read

1. Anteriormente, falei sobre momentum e qualidade. Agora, será valor. Aqui entra a velha discussão do twitter sobre se o preço importa. Entendo que qualquer investidor ou consumidor, em seu processo de investimento ou compra, vai atrás de preço.

2. É intuitivo ter uma métrica que diga se o ativo está barato ou caro. A maneira mais simples e usual é a relação preço-lucro (P/L). Teoricamente, quanto menor a relação, mais barato está o papel. Outra muito usada é o preço-VPA (P/VPA).

Dec 6, 2019 • 14 tweets • 4 min read

1. Neste sequencia de threads sobre fatores de risco, vamos revisar as evidências empíricas sobre o prêmio de qualidade e discutir algumas explicações de pesquisadores. Os investimentos no fator qualidade buscam a captura do excesso de retorno de ações de qualidade em (...)

2. comparação a ativos de baixa qualidade.

As raízes do fator de qualidade estão na análise fundamentalista das empresas. Em termos de lógica de investimento, assim como o fator valor, é o que apresenta um processo mais racional.

Dec 2, 2019 • 7 tweets • 3 min read

1. O modelo CAPM é baseado em uma premissa de que maior volatilidade/beta = maiores retornos. Na prática, essa premissa não se sustenta. O que se observa no mundo é uma relação inversa, onde ações de baixa volatilidade/beta apresentam retornos absolutos maiores.

2. Em 2013, Frazzini e Pedersen um artigo que contrariou este conceito de risco-retorno, por meio do estudo de um fator denominado betting against beta (BAB), que consiste na compra de ações de beta mais baixo e da venda de ações de beta mais alto,

Nov 26, 2019 • 10 tweets • 3 min read

1. Vou fazer uma thread que conta com a colaboração do @mariodeavelar e que o @felfelipepontes vai adordar. Recentemente fiz uma thread resumindo o paper que analisava o TSMOM (Time Series Momentum) aplicado a diversas classes de ativos.

2. Na prática, o TSMOM é a avaliação se um ativo ou uma classe está com retorno positivo ou negativo em uma determinada janela de tempo. O Time Series Momentum se diferencia do momentum cross-section pois cada ativos ou classe é avaliada independentemente dos demais ativos.

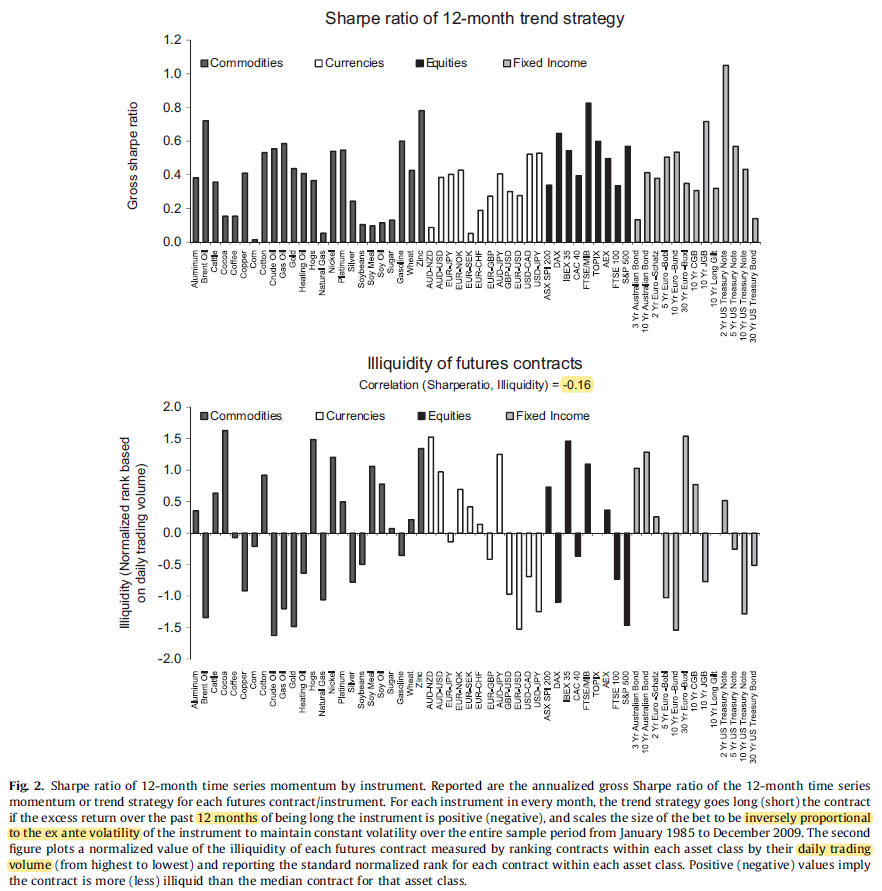

Oct 31, 2019 • 15 tweets • 5 min read

1. Excelente thread feita por @ReformedTrader, em inglês. A base da thread é um artigo de Moskowitz, Ooi e Pedersen - Time Series Momentum.

Acho que o @felfelipepontes e @mariodeavelar vão adorar...

2. "Um portfólio diversificado entre classes de ativos, de estratégias de time series momentum, entrega retornos anormais com baixa exposição aos fatores de precificação de ativos e performa melhor durante mercados extremos."