Hayat, bakışlarımın senin gözbebeklerinde kendini paramparça ettiği o tutuklu andır...

15 subscribers

Mar 28, 2025 • 44 tweets • 23 min read

1)Sektörel analize bir örnek oluşturması ve finansal okuryazarlığa katkı sunması açısından sektörel analiz bilgisellerine devam ediyorum. Bu hafta Varlık Yönetim sektörünü inceledim. Bu akış kapsamında anlatılan bilgilerin tamamı sektörel analiz kapsamında yapılmıştır ve eğitim amaçlıdır. Umarım okuyanlara faydalı olur+++

2)Varlık yönetim sektörünün temel iş modelini kısaca anlatırsak bu şirketler, çoğunluğu bankalar tarafından satışa çıkarılan (güncel olarak bankalar tga satışlarının ortalama %96’den fazlasını yapmaktadır geriye kalanlar faktoring, finansal kiralama şirketleri gibi banka dışı diğer finansal kuruluşlardan gelmektedir )tahsili gecikmiş alacakları/takipteki alacakları bellir bir iskontoyla ihale sonucunda satın alıyor söz gelimi 10 milyar tl tga (Tahsili gecikmiş alacak) 4 milyar tl karşılığında varlik yönetim sektörü tarafından ihalede satın alınıyor. Sonrasında ise bu satın alınan takipteki alacakların müşteriler tarafından tahsili yapılıp nakit akışı oluşturuyor. (Bazen tahsilata istinaden borçlunun gayrimenkulünü veya benzeri varlıklarına el koymak da yaygın olmasa da kullanılan bir yöntem) Yani temelde bu iki aşamalı döngü üzerine kurulu iş modelleri.

Mar 22, 2025 • 7 tweets • 2 min read

1)Yatırımcı olarak maalesef bir çok şey kontrolümüz altında değildir ve yatırımcılık bir meslek ise bu mesleğin en büyük riski tam olarak buradadır hele Türkiye’de iseniz son günlerde deneyimlediğimiz üzere bu risk çok ama çok yüksek düzeydedir kontrolümüz altında olmayan şeylere üzülmek tabi olarak insani bir duygudur ama maalesef bizlere bir fayda sağlamamaktadır bunun yerine yaşanılan süreçten dersler çıkartmak ve yeni koşullara adapte olmak yeni fırsatları görmek daha rasyonel bir yaklaşım olacaktır. +++++

2)Bu tür sancılı süreçlerden çıkartılan genelde ilk deneyim, risk analizinin önemi ve portföyü bu risklere göre dizayn etmenin gerekliliğidir. Portföyde tek bir varlık tipi yerine çeşitli varlık tipleri ile çeşitlendirme yapmak daima kriz dönemleri için bir miktar nakit vb tutmak gerekmektedir. Yatırımcılar içinde bulunduğumuz bugünlerde bu gerekliliği içselleştirme ve bugün olmasa dahi yarın için bu aksiyonları almak adına önemli deneyimler kazanma imkanına sahip olmaktadır

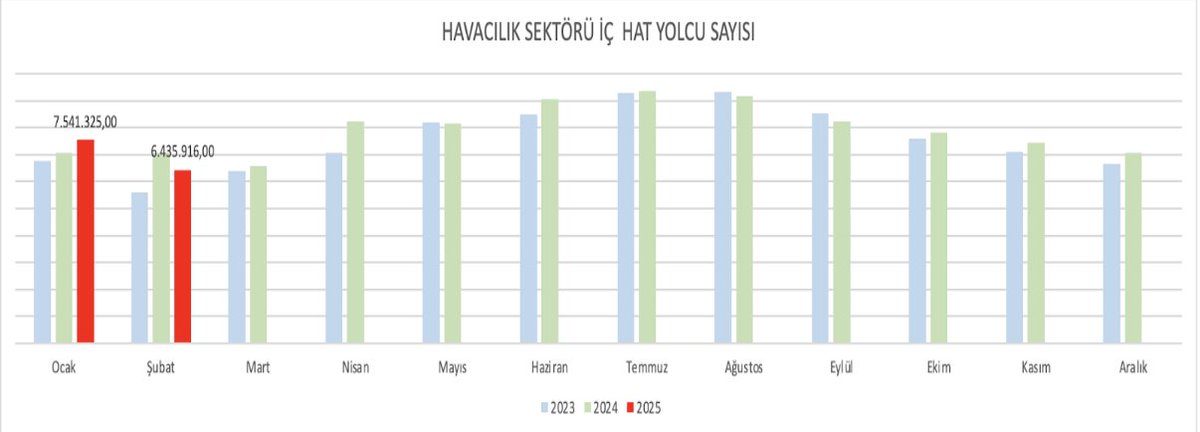

Mar 14, 2025 • 41 tweets • 24 min read

1)Sektörel analize bir örnek oluşturması ve finansal okuryazarlığa katkı sunması açısından sektörel analiz bilgisellerine devam ediyorum. Bu akış kapsamında Havacılık sektörünü inceledim. Bu akış kapsamında anlatılan bilgilerin tamamı sektörel analiz kapsamında yapılmıştır ve eğitim amaçlıdır. Umarım okuyanlara faydalı olur ++++++

2)Havacılık sektöründe öncü veri olarak takip ettiğimiz en önemli veri kaynağı “ Devlet Hava Meydanları İşletmesi Genel Müdürlüğü” (DHMI) tarafından aylık olarak yayımlanan yolcu ve kargo istatistikleridir. Bu bilgi selinde Türkiye havacılık sektöre dair sunduğumuz datalar buradan alınmıştır. Devlet Hava Meydanları İşletmesi Genel Müdürlüğü” sitesinden verileri istatistikler başlığından alıyoruz. Aşağıdaki link üzerinden sizlerde ayın 2. veya 3. haftasında (veri takvimi net değil aralıklı) her ay gelen yeni veriyi çekip kişisel analizlerinizi yapabilirsiniz.

1) Şirketler tarafından yayımlanan geleceğe dönük beklentiler, belirsizliğin hem yerel hem de global düzeyde fazla olduğu bu gibi dönemler için hem yatırımcı hem de analistlere karanlıkta yolları aydınlatan fener gibi ışık olmakta yol göstermektedir; yalnız geleceğe dönük beklentilerin yayımlanmasında maalesef bazı sorunlar vardır++++

2) Öncelikle birçok şirket enflasyon muhasebesine göre finansal raporlama yapmakla beraber azımsanmayacak kısmı enflasyon muhasebesi dahil olmayan beklentilerini yayımlamaktadır. Elbette enflasyon muhasebesinin oluşturduğu en büyük sorunlardan biri olan öngörü yapmayı zorlaştırması burada şirketlerin bu davranışını anlaşılabilir kılıyor ama maalesef sorunu ortadan kaldırmıyor

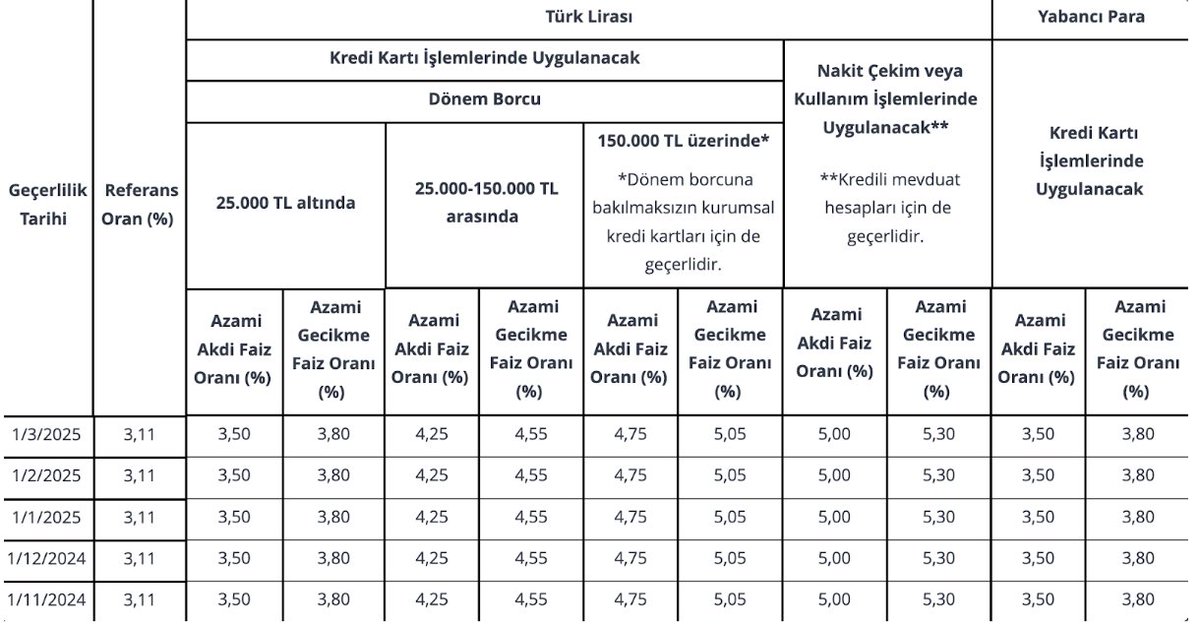

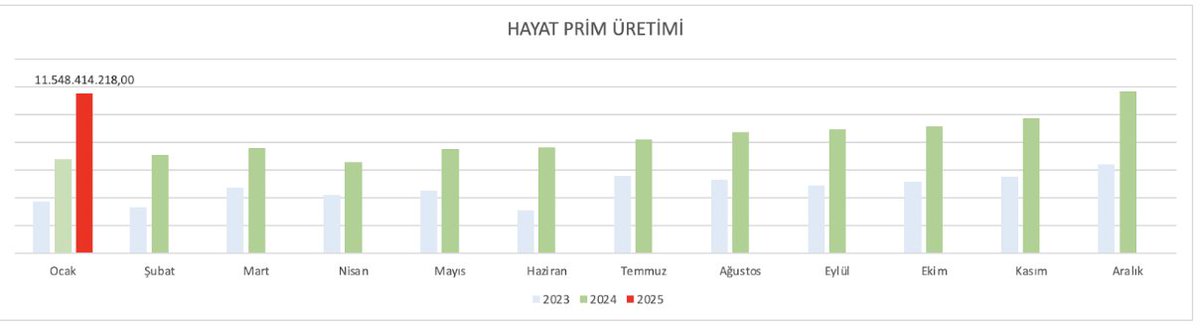

Feb 28, 2025 • 82 tweets • 36 min read

1)Sektörel analize bir örnek oluşturması ve finansal okuryazarlığa katkı sunması açısından bir sektörel analiz akışı hazırladım. Bu akış kapsamında Sigortacılık ve Savunma Sanayi sektörlerini inceledim. Bu akış kapsamında anlatılan bilgilerin tamamı sektörel analiz kapsamında yapılmıştır ve eğitim amaçlıdır. Umarım faydalı olur.

2)Sigorta sektöründe temelde sektörü hayat ve hayatdışı diye ikiye ayırıyoruz. En basit haliyle hayat canla ilgilidir hayatdışı ise mal ile ilgilidir. Sigortacılık sektöründe hayat ve hayatdışı kısmına ait en önemli öncü veri prim üretim verisidir. En basit haliyle siz bir sigorta şirketi ile bazı riskleri sigorta şirketine devrederek bir sözleşme yaparsınzı bu sözleşmeye poliçe deriz. Bu poliçe karşılığında da bir ücret ödersiniz bu ücrete ise prim deriz. Prim sigortacılıkta en temel gelir kalemidir. Prim verileri hem sektör bazında hem şirket bazında Türkiye Sigorta Birliği sitesinden aşağıda bulunan linkten alınır. Biz ilk etapta hayat ve hayatdışı branşların prim üretimini göstereceğiz bunun için ilgili linkteki 2. numaralı satış kanalı bazında primler excelinden alabilirsiniz burada her ayın 25. de yeni veri yayımlanır ay be ay buradan takibi yapabilirsiniz.

1) O zaman devam edelim :) faaliyet etkinlik analiziyle devam edeceğiz. Önceki iki akışta likidite analizi ve nakit akış analizini incelemiştik, her iki akış da da rasyoları ve detayları incelerken fazlacana bahsettiğimiz faaliyet etkinlik analizine artık nihayet geçebiliriz J… https://t.co/UoFOGwEhFJtwitter.com/i/web/status/1…

Stok Devir Hızı

Stok devir hızı, bir birim stoğa karşılık gelen satış maliyetlerini göstermektedir. Stokların ne kadarlık bir sürede üretim faaliyetlerinde tükendiğini veya satış unsuru haline dönüştüğünü ölçmeyi amaçlar. En sade haliyle stok devir hızı, şirketin stoklarını… twitter.com/i/web/status/1…

Jun 29, 2023 • 34 tweets • 9 min read

1)O zaman başlayalım :) Likidite analiziyle başlayacak ve aylarca sürecek bir akışa başlıyorum. LİKİDİTE ANALİZİ

Likidite (akışkanlık) genel olarak varlıkların paraya dönüşebilme yeteneğini tanımlamak için kullanılır. Her ne kadar hisse sentleri, tahviller ve bunları kapsayan++

2)kısa vadeli finansal yatırımlar likit olsa da işletmenin en likit kalemi nakit ve nakit benzerleridir.Likidite teknik ve gerçek likidite olmak üzere ikiye ayrılır. Teknik likidite vadesi gelen borçların ödenebilme gücünü gösterirken gerçek likidite, işletmenin tasfiye edilmesi

Jun 11, 2022 • 15 tweets • 2 min read

1)Büyüme ve cagr yatırım stratejisinin gurularından olan Jim Slater“The Zulu Principle”adlı eserinde büyüme şirketlerini bulurken kullandığı bazı filtreleri vurguluyor

a)Özsermaye karlılığının son beş yılın en az dördünde artması

b)Hisse başı karda her sene minimum %15buyume+

2)

c)Benzer risk ve getirilere maruz kaldığı şirketlerin çok uzerinde gerçekleşen net faaliyet kar marjı

1)RAHMETLİ YAŞAR ERDİNÇ HOCA!..Onun aziz hatırasını yad etmek elbette benim haddime değildir ama ona karşı olan vefa borcumun mecburi bir kefaletidir. Herkesin kazanmaya başladığı ve haklı olarak kendini övme eğiliminde bulunduğu bir dönemde müsaadenizle onu övmek istiyorum++

“2) O”diyorum zira Türkçe’de “O” erişilemez insanlar icin de kullanılan ayrıcalıklı bir zamirdir, çünkü bu ülkede “Yaşar Erdinc Ekolü” denilebilecek bir ekol oluşmuştur ve bu ekol onun değerli öğrencileri ile sonsuza dek yaşayacaktır. Peki bu ekolün manifestosu nedir.

Feb 19, 2022 • 13 tweets • 2 min read

1)Yatırımcıların bilanço dönemlerinde sadece şirket finansallarında beklenti üstü gelen karlara odaklanmamasi lazım buna ek olarak bu karlarin ana faaliyetlerden gelen karlarla desteklenmesine de bakması lazım. Söz gelimi favok karinin %70’i sürdürülebilir olmayan+++

2)stok karindan gelen şirketlere net karinin %75’i yeniden değerleme kaynaklı olan şirketlere net karinin %50’si vergi kazançlarından oluşan şirketlere dikkatle yaklaşmak gerekir bir şirket bu kriterden geçse bile bu kar artışının adetsel satış artısıyla desteklenip

Dec 21, 2021 • 5 tweets • 1 min read

1)Öncelikle lütfen sakin olalım :) ve duygular ile yatırım kararlarımızı şekillendirmeyelim. Bu aralar gördüğümüz düşüşler burada ilk gördüğümüz düşüşler degil çok daha büyüklerini ve dramatik olanlarını daha öncede gördük lakin borsanın dinamikleri gereği düşüşler rallilerin++

2)tam tersi keskin ve kısa süreli olma eğilimindedir. Oluşturduğunuz stratejiye sadık kalmak en mantıklısı lakin değişen temalara göre yeni stratejiler oluşturmakta sanıldığı kadar kötü degil. Alınan temettu kararıyla değerlemelerde iskontolar oluştu. Buna ek olarak bu süreçte

Nov 11, 2021 • 5 tweets • 1 min read

1)Ben endeks ne olacak hisse fiyatları nerede olacak bilemem çünkü bunun takdiri finans camiasının tekelindedir.Lakin bilançoların nasıl geleceğini söyleyebilirim zira bu öncü göstergelerin elindedir.3. Çeyrek bilançolarının çok iyi geleceğini bilanço öncesi söylemiştimve bilanço

2)Sonrası birçok şirketin alım fırsatı vereceğini de ifade etmiştim. Öncü göstergeler haklı çıktı ve öyle de oldu. O zaman BİST’te yatırım olmaz bu makro yönetimle başarısızlık kaçınılmaz diyen bir çok karamsar insan şimdi BİST’in ve yatırımın erdemlerinden bahşediyor. Ben ise

May 28, 2021 • 9 tweets • 2 min read

1)Genelde her bir yatırım stratejisinin ve vadesinin erdemlerini sayarız. Üzülerek söylüyorum çoğu zaman bu stratejilerin bireye uygunlugu konusunu ihmal ederek bunu yaparız. Peki kimler hangi yatırım stratejisini kullanmamalıdir.

2)Sektörel bazda,veri akışını sektörel raporları ve sektörel istatistikleri takip edemiyorsanız veya etseniz dahi bu veri setini istatistiksel olarak anlamlandiramiyorsaniz buna ek olarak hergün düzenli bir şekilde şirketlerle ilgili haber akışını takip edemiyorsanız orta vadeli

May 17, 2021 • 9 tweets • 2 min read

1)Temel analizle ilgili yatırıma yeni başlayan hocalarimiz sıklıkla önerilecek Türkçe kaynakların neler olduğunu soruyor. Aklıma gelen bazı kitaplar şunlar:

2)Adem çabuk ve İbrahim Lazol’a ait olan Mali tablolar analizi çok kaliteli bir yayındır. Sade bir dille ve doyurucu şekilde yazılmıştır.

Aydın Karapınar ve Figen Zaif’in yazdığı Finansal Analiz kitabı yine başlangıç seviyesine uygun ve gerçekten akıcı ve doyurucu bir eserdir

Apr 17, 2021 • 15 tweets • 2 min read

1)Tüm şirketleri tek bir yatırım stratejisine göre incelemek çoğu zaman büyük fırsatları kaçırmamıza sebep olur. Türkiye’de en çok rastlanılan hatalardan biri de büyüme şirketlerini başka yatırım stratejisine göre incelemektir. Diğer bir hata ise büyüme şirketlerinin

2)finansallarını alışılagelmiş finansal analiz yöntemlerine göre incelemektir. Söz gelimi nakit akışları bağlamında bir şirketi incelediğimizde, işletme faaliyetlerinden nakit akışlarının pozitif ve dönem karının üzerinde olmasını isteriz. Finansman faaliyetlerinden

Apr 10, 2021 • 4 tweets • 1 min read

1)Dürüst olmayan bir yönetime sahip olan şirket stok ve maddi duran varlıklarında muhasebe sistemine uygun ama aldatıcı bir değerleme yöntemi kullanarak bu iki kalemin değerini olduğundan çok fazla gösterebilir. Bu durumda temel analizde en çok önem verdiğimiz ve de en çok

2)güvendiğimiz kalem olan özsermaye kalemi muhteşem yanıltıcı bir kalem olur. Bu kalemdeki değişim karsimiza gercegi yansıtmayan bir PD/DD rasyosu çıkartır. Bu hatalı ve gerçek dışı rasyo özsermaye karlılığını ve bu rasyo bağlamında iskonto durumu hususunda bizi yanıltır.

Apr 9, 2021 • 6 tweets • 1 min read

1)Gelismekte olan ülkelerin gerek hukuk noktasında gerekse rasyonel yönetim konusunda kronikleşmiş sorunları vardır. Bu sorunlar sebebiyle de ilgili ülkelerin borsa endeksleri uzun yıllardır tarihi bir iskontoya sahiptir. Hani analistlerin sıklıkla ve yıllardır bahsettiği ama

2) her ne hikmetse her daim varlığını koruyan tarihi iskonto!Bu tarz borsalara Yatirim yapacak bireylerin öncelikle ciddi bir psikolojik dayanıklılığa sahip olmasi lazım zira bu borsalarda süreç çok yıpratıcı geçmektedir. Her şey yolundayken bile şapkadan tavşan cikartip negatif

Feb 27, 2021 • 18 tweets • 3 min read

Bir önceki attığım twitte gelen sorulara istinaden bu kısa akışı hazırladım. Nakit akış rasyoları, Carslaw, ve Mills’in 1991 yılında ” Journal of Account” de yayımlanan “Developing Ratios for Effective Cash Flow Statement Analysis” adlı çalışması, ayrıca

Giacomino ve Mielke’nin yine aynı dergide (Journal of Accountancy) yayımlanan “Cash Flows: Another Approach to Ratio Analysis” adlı çalışmalarıyla ön plana çıkmıştır lakin sistematik olarak Ibarra’nın 2009 yılında Journal of International Business Research dergisinde yayımlanan

Feb 12, 2021 • 5 tweets • 1 min read

1) Finansal tabloların yayımlandığı bu son dönemde ihmal edilen bir hususta faaliyet raporları ve yatırımcı sunumlarının dikkatli bir şekilde incelenmesi konusudur. Bu kısımlarda ise finansal tablolarda olmayan adetsel bazda satış rakamları bize sunulan en spesifik bilgi setini

2)oluşturuyor. Döngüsel şirketler bağlamında bu bilgiseti yurtdışı satışlar ozelinde incelendiğinde Türkiye de borsa ya kote olan ve yurtdışı satış ağırlığı fazla olan döngüsel şirketler genel olarak dönemsel bazda yurtdışı satış adetlerinde bir düşüş yasamakla beraber son çeyrek

Jan 31, 2021 • 187 tweets • 38 min read

1)Temel analize bir örnek oluşturması ve finansal okuryazarlığa katkı sunması açısından ARÇELİK şirketinin analizini yapacağım.Bilgiseli tamamen Yaşar Erdinç Hoca’nın bize öğrettiği şekilde ve sadece analiz amaçlı yapılacaktırLütfen salt bu analize bakarak yatırım kararı vermeyin

2)Analizi yapılacak şirketle ilgili öncelikle temel düzeyde bilgi sahibi olmak bir gerekliliktir. Bu yüzden öncelikle şirketin faaliyet raporları daha sonra varsa yatırımcı veya analist sunumları incelenmelidir. Ben bu temel düzeyde bilgi toplama sürecinde önceliği daima faaliyet

Jan 24, 2021 • 28 tweets • 4 min read

1) Yaşar Erdinç Hoca, yatırım konusunda finansal bilgi ve analiz etme tutkusu dışında diğer önemli bir hususun motivasyon olduğunu söylerdi. Bu motivasyonda ise finansal özgürlük kavramına özel bir yer ayırırdı. Ben bu kısa bilgiselinde finansal özgürlük kavramı üzerine

2) yoğunlaşmaya çalışacağım. Bu kavram üzerine yoğunlaşmadan önce Karl Raimund Poper’in “All Life is Problem Solving” eserinde vurguladığı ikazı burada hatırlatmak istiyorum. “Burada ifade ettiğim görüşlerimin büyük bir iman ile kabul edilmesini değil bilakis bu görüşlere