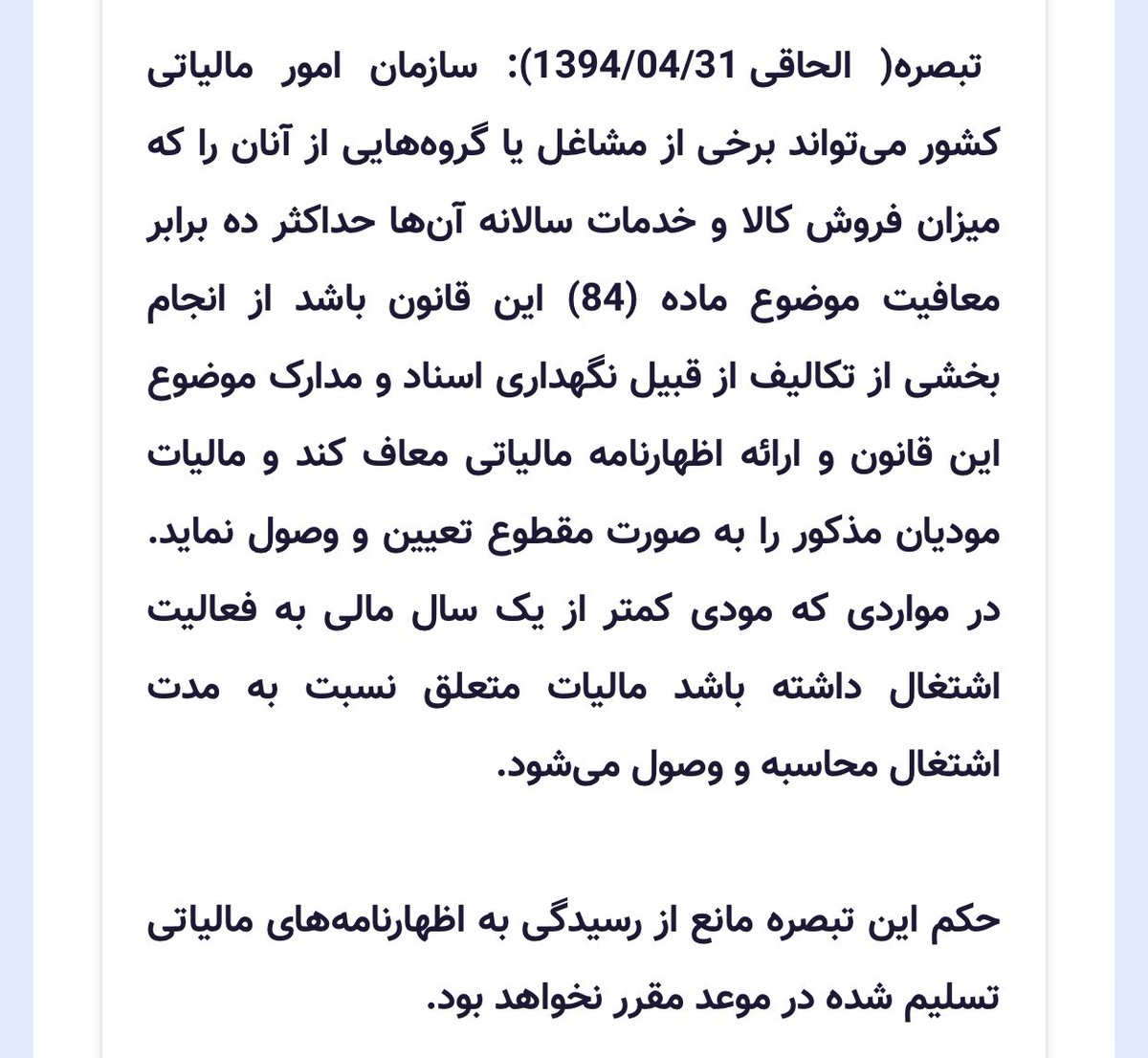

تبصره ماده۱۰۰ ق.م.م. به سازمان #اختیار داده که «#برخی_مشاغل یا #گروههایی از آنان» را«ازانجام بخشی از تکالیف …و ارائه اظهارنامه مالیاتی معاف کند و مالیات مؤدیان مذکور را بصورت مقطوع تعیین و وصول نماید» مشروط به اینکه «میزان فروش کالا و خدمات سالانه آنها» تا #میزان_معینی باشد.

تبصره ماده۱۰۰ ق.م.م. به سازمان #اختیار داده که «#برخی_مشاغل یا #گروههایی از آنان» را«ازانجام بخشی از تکالیف …و ارائه اظهارنامه مالیاتی معاف کند و مالیات مؤدیان مذکور را بصورت مقطوع تعیین و وصول نماید» مشروط به اینکه «میزان فروش کالا و خدمات سالانه آنها» تا #میزان_معینی باشد.