1.Ekim ayının başından bu yana küresel piyasalarda büyük sarsıntılar yaşanıyor. Bu şoklar tam olarak ne anlama geliyor? Yeni bir küresel kriz mi yaklaşıyor? Dünya yangın yerine dönerse Türkiye’ye ne olur? Herkesin anlayabileceği dilde bu sorulara bol görselli yanıtlar arayalım.

2.Öncelikle aktaracağım birçok bilgi tarafsız gerçek de olsa bir sonuca varabilmek için öznel yorumlar yapmak gerektiğini belirteyim. Bununla birlikte özellikle yerli veya yabancı birçok finans/ iktisat araştırmacısının yorumlarında büyük ortaklıklar olduğunu da söylemem gerek.

3.Paylaşılan görselin tam olarak ne ifade ettiği anlaşılamasa bile ana fikri yakalayabilmek için bu uzun bilgiselin sonuna kadar sabırla okumanızı tavsiye ederim. Önce ABD’den başlayarak bir dünya turuna çıkacağız sonrasında Türkiye ile kapanışı yapacağız.

4.Küresel piyasalarda ne oluyor? Şu aşamada sarsıntının en şiddetli hissedildiği yerler ABD hisse senedi ve uluslararası petrol piyasaları. Son 3 ayda her 2 piyasada da ciddi düşüş yaşandı. Türkiye ise yılın ilk 9 ayında zaten sarsılmış olduğundan bu etkileri doğrudan hissetmedi

5.Aşağıda ABD hisse senedi endeksi S&P500 grafiği bulunuyor. Zirve noktasından itibaren düşüş %20 seviyesine ulaşmış. Bunun ismi finans jargonunda ayı piyasası (çıkış olunca da boğa piyasası). Uzun süreli yükselişler esnasında bu tip aşağı yönlü düzeltmelerin olması gayet doğal.

6.Fakat düşüş devam edip ayı piyasasına geçildiğinde çoğunlukla yukarı giden büyük trend bozulmuş oluyor. ABD hisse senedi piyasaları 2009 Mart ayından 2018 Eylül ayına kadarki sürede tarihinin en uzun yükselişini yaşamıştı. Endeks 670’ten 2930’a çıkarak %337 değer kazanmıştı.

7.Bu tip büyük düşüşler daha önce 2011’de Avrupa borç krizi çıktığında, 2015’te Çin yuanı devalüe etmeye başladığında ve 2018 başında Trump Çin ile ticaret savaşını başlattığında da yaşanmıştı fakat sonrasında borsa endeksi kayıplarını toparlayarak yeni rekorlar kırmıştı.

8.Bu tip düşüşlerin 2008 gibi büyük bir çöküşe dönüşüp dönüşmeyeceğine ilişkin şu anda kesin konuşmak mümkün değil. Ancak bu sarsıntıların sıklığının arttığı da kesin. Dolayısıyla bu tip bir çöküşe yaklaştığımıza ilişkin beklentinin doğruluk oranı gittikçe artıyor.

9.Peki S&P 500 endeksinin düşüşünün arkasında ne gibi bir sebep var. Finansal piyasalarda haberler değil, beklentiler alınır satılır. Büyük trendlerden bahsederken şirket karlılığı ve siyasetçilerin sözlerinden öte makro ölçekte gelişmelere göre değerlendirme yapmak gerekir.

10.Sıklaşan ve derinleşen sarsıntıların arkasında gittikçe artan bir şekilde ABD ekonomisinde durgunluk beklentisi bulunuyor. Aşağıdaki görselde ABD 10 yıllık tahvil faizleri var. ABD Merkez Bankası Fed. faiz artırmasına rağmen 10 yıllık piyasa faizi bunu artık takip edemiyor.

11.Piyasa oyuncuları ekonominin daha kötüye gidebileceği gerekçesiyle faiz artışlarının sürekliliğine ikna olmuyor. Diğer taraftan Fed.’in sıkılaştırıcı para politikasını sürdürmesi piyasa likiditesini daraltıyor. Başka bir ifadeyle krediye dayalı alım-satımı zorlaştırıyor.

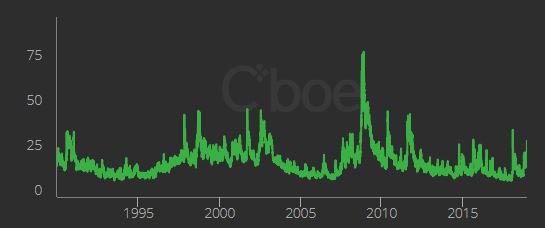

12.Aşağıdaki endeks ise “korku endeksi” ismiyle anılan VIX. 33,5 seviyesine yükselmesiyle birlikte sarı ışık yanmış ancak henüz turuncu alarmına geçilmemiş. Özetle ABD piyasalarında hissedilen bir gerginlik var ve geçiciymiş gibi gözükmüyor. Hızlıca petrol piyasasına bakalım.

13.Brent petrolü fiyatında son 3 ayda 86 dolardan 51 dolara doğru %41’lik sert bir düşüş var. Son yıllarda benzer düşüşler 2008 küresel krizinde (%75 düşüş) ve 2014 doların küresel değer kazanma sürecinde (%76 düşüş) yaşanmıştı. Henüz o seviyede bir kayıp yok.

14.Bununla birlikte S&P500 endeksinde olduğu gibi Brent petrolünde de zayıflık bulunuyor ve 2019 yılında petrol ihracatçısı ülkeler arzı kıssalar dahi ikinci bir çöküşe engel olamayacaklarmış gibi duruyor. Kesin kanaat getirmek için henüz erken, fakat fırtına gittikçe yaklaşıyor

15.Peki ABD’deki durumun Avrupa’ya izdüşümü nasıl? Aşağıdaki görselde Fransa hisse senedi endeksi CAC40 bulunuyor. Tarihi zirveden %16’lık bir düşüş yaşanmış. Avrupa borç krizinin 2. perdesinin yaşandığı 2012’den gelen yükseliş trendinin sona erdiğini söylemek için erken.

16.Aşağıda Almanya 10 yıllık tahvil faizi bulunuyor. Avrupa Merkez Bankası’nın (AMB) uyguladığı parasal genişleme sonucu tarihi seviyelere düşen faizler; AMB’nin politika duruşunu ters çevirmesine rağmen piyasa oyuncularını ikna edebilmiş değil.

17.Elbette Almanya’ya ilişkin özel durumlar da var. Volkswagen skandalıyla sarsılan Almanya’nın açık ara en büyük bankası Deutsche Bank’ın sarsıntılı durumu önem arz ediyor. Elbette DB’nin iflasına müsaade edilemez ama Almanya’nın 10 yıllık lale devrinin sonuna yaklaştık gibi.

18.Avrupa’daki en büyük risk bölgesi ise İtalyan bankaları. Küresel krizin üzerinden 10 yıl geçmesine rağmen istikrarlı bir büyüme sağlanıp batık şirketlerin canlandırılması başarılamadı. 2018 yıl ortası için toplam batık kredi milyar 224 milyar avro.

19.Bu görselde açık bir şekilde batık kredi sorunun Güney Avrupa’daki zayıf Avro Bölgesi ekonomilerinde olduğunu gösteriyor. Ekonomik büyüklüğünden ötürü en büyük risk Yunanistan değil; İtalya. Fakat Almanya’nın Deutsche Bank sorununu unutmamak gerek.

20.Bir diğer küresel risk faktörü ise Birleşik Krallık’ın (Britanya) AB’den ayrılma süreci. 29 Mart 2019’da tamamlanma taahhüdü olan ayrılık sözleşmesinin Britanya Parlamentosu’ndan geçme olasılığı düşük. Bu durumun sonucu yeni bir referandum veya erken seçim olabilir.

21.Aşağıda Britanya ev fiyatları görseli bulunuyor. Ülke ekonomisinin finansallaşması ve Türkiye, Çin, Rusya, Hindistan ve Körfez ülkelerinden yasal/ yasa dışı nakit akışının büyüklüğü nedeniyle fiyatlar uzun yıllardır rekor kırmakta. Fakat son 1 yılda fiyatlardaki ivme durdu.

22.Özellikle yabancı ve kurumsal yatırımcıların odak noktası olan ve ortalama 100m2 konut fiyatı 480 bin sterlin (3,3 milyon TL) ederindeki Londra’da uzun yıllar sonra ilk kez düşüş gerçekleşti. Burada da henüz açık bir kırılma yok ama fırtına öncesi bir sessizlik hâkim.

23.Petrol fiyatlarındaki düşüşün devam etmesinden en çok hasar görecek ülkelerse haliyle kamu finansmanı hidrokarbon üretimine dayanan Rusya ve Suudi Arabistan. Her 2 ülke de 2014’teki sert düşüşten büyük zarar görmüştü. Rusya rublesi çökmüş, ülke 2 yıl krize girmişti.

24.Bu durumda Ukrayna sürtüşmesi ve Batı’nın yaptırımları da etkili olmuştu. Rusya bu tip yaptırımlara karşı eskiye kıyasla daha dayanıklı ve rezervlerini dolar dışı olarak güçlendirmiş durumda. Ancak Rusya ekonomisi de bu önlemler neticesinde dinamizmini eş zamanlı kaybetti.

25.Suudi Arabistan ise petrol gelirlerine çok daha bağlı. Rusya gibi gelişmiş nükleer enerji, savunma ve diğer madenler sektörleri yok. Askeri harcamalarını Yemen ve İran kaynaklı iyice artıran ülkenin denk bütçe için 80 doların üstünde ortalama petrol fiyatına ihtiyacı var.

26.Petrol fiyatlarındaki düşüş önce kamu harcamalarında sonra GSYH’de otomatikman daralmaya neden oluyor. Milli petrol şirketi ARAMCO’nun da 2 trilyon dolarlık tahmini ederini şüpheli hale getiriyor. 2014’teki düşüş sonrası döviz rezervlerindeki erime aşağıda görülebiliyor.

27.ABD’den başlayacak küresel durgunluğun en çok etkileyeceği ülkelerden biri de Çin. Çin’in ihracatının %19’u ABD’ye. Dolayısıyla ihracata dayalı büyüme stratejisinin en büyük zayıflığı olan küresel durgunluk Çin için de kâbus senaryo. Peki 2008 krizinde Çin ne yapmıştı?

28.Çin Merkez Bankası piyasaya görülmemiş büyüklükte para enjekte ederek reel sektöre kredi kanallarını açmış ve %14 gibi rekor büyüme oranlarına ulaşmıştı. Ancak bu politika aracının kullanılabilmesinde Çin Merkez Bankası’nın eski rahatlığı yok.

29.Çünkü aşağıda görüleceği üzere Çin özel sektörün borçluluk oranı sürdürülemez noktalara ulaştı. Her ne kadar bu borç Türkiye’deki özel sektörünki gibi döviz cinsi olmasa da verilen kredilerin geri dönüşünün sıkıntılı olacağını gösteriyor.

30.Zaten daha fazla krediyle itilerek büyümenin gerçekleşmesinin zorlaştığını büyüme oranının %6 seviyesine düşmesinden görebiliyoruz. Gelişmiş ülkeler için çok yüksek bir oran olsa da meşruiyetini ekonomik büyüme üzerine kurmuş Çin Komünist Partisi’nin sıkıştığını gösteriyor.

31.Çin büyüme oranlarında devlet manipülasyonu olabileceği endişesiyle yabancı yatırımcılar farklı yöntemlerle de büyümeyi takip ediyorlar. Örneğin Çin öncü ekonomi endeksi eski ivmesine sahip değil. Üstelik ABD ile Mart 2019’dan itibaren ticaret savaşının başlama olasılığı var.

32.Devasa büyüklükteki Çin döviz rezervlerinin 2014’te yaşadığı şok sonrası eski tarihi seviyesine gelemediğini görüyoruz. Bununla birlikte Çin büyümesi ABD’nin büyük bir durgunluğa girmemesi veya ticaret savaşından derin yara almaması halinde ivmesini kaybetse bile devam edecek

33.Kısaca Japonya’ya da bakarsak eğer benzeri görülmemiş genişleyici para ve maliye politikaları uygulanmasına rağmen çoğunlukla yapısal nedenlerden ötürü 30 yıldır süren düşük büyüme oranına devam ediyor. Elbette küresel bir kriz 2008’deki gibi sert daralmaya yol açar.

34.Ucuz iş gücüne ve bilişim/ petrokimya gibi alanlardaki gelişmesine bağlı olarak Hindistan büyümeye devam ediyor. 2008 krizini daralmaya girmeden atlatabilmişti. Düşen petrol fiyatları ülkenin lehine fakat Hindistan’ın büyümesi küresel büyümeyi destekleyebilecek düzeyde değil.

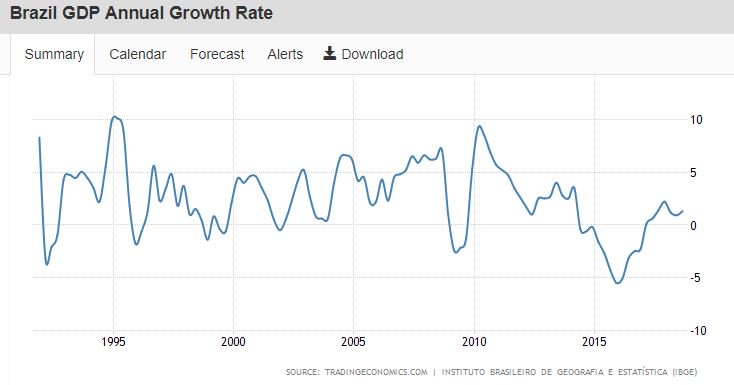

35.Bir diğer büyük ölçekli gelişmekte olan ülke olan Brezilya’da 2015’te girdiği krizden çıkmayı başarmış olsa ve politik istikrarsızlığını çözmüş gibi gözükse de küresel durgunluk halinde büyümeye devam edebilmesi kolay değil. Zaten 2008’de de benzer bir şekilde küçülmüştü.

36.Bilgiselde şu ana kadar önde gelen ekonomileri içeren hızlı bir dünya turu yapmış olduk. Kısaca bu analizler sonucunda küresel bir beklenti oluşturup Türkiye’ye olası etkilerine değinelim.

37.Küresel piyasalarda çöküşe neden olabilecek en büyük zayıflıklar ABD hisse senedi piyasası, İtalyan bankalarının kredi kalitesi ve Çin özel sektör kredi balonu. Brexit ve ABD-Çin ticaret savaşları da önemli etkenler. Türkiye ve Arjantin’in krize girmesi ise küçük fay hatları.

38.Görülmemiş küresel likidite, eksi nominal tahvil faizleri ve tüm bunlara rağmen büyüme ve enflasyonun oluşmaması paranın büyük çoğunlukla finansal piyasalara akarak balon oluşturduğu anlamına geliyor. Her finansal balon büyüklüğü ile orantılı bir şekilde mutlaka patlar.

39.Bununla birlikte beklentiler bütünüyle bozulmuş değil; hala belirli düzeyde büyüme ve enflasyon var. Metal fiyatları gibi diğer göstergeler göreli güçlü. 2019 yılının küresel durgunluktan öte yalnızca küresel piyasalarda çöküş yaşanması daha olası. Elbette bu da kesin değil.

40.2008 krizi sürpriz sayılırken, 2019’daki bir kriz birçok yatırımcının sürekli göz önünde bulundurduğu bir durum. Böyle bir çöküş halinde 2020’de dünya genelinde ekonomik durgunluk başlar. Daralma 2008 krizinden farklı olarak daha az şiddetli ama daha uzun süreli yaşanabilir.

41.2008’e kıyasla olası yeni krizin olumsuz tarafı para ve maliye politikalarında doğal kullanım sınırlarının ötesine ulaşılmış olması neticesinde tedavi edici veya ağrı kesici politika aracının artık kalmaması. Kısacası cephanelik boş, şapkadan çıkacak yeni bir tavşan gerek.

42.Sıra Türkiye’de. 2018’de çatırdayan küresel piyasaların 2019’da tamamen çökmesi ve 2020’de küresel durgunluğun başlaması halinde Türkiye nasıl etkilenir? Bu soruyu cevaplayabilmek için hızlıca Türkiye’nin mevcut ekonomik görünümüne değinmek gerek.

43.Veriler henüz yayınlanmasa da büyük olasılıkla Türkiye ekonomisi Ekim 2018 itibarıyla durgunluğa girdi. 2013’ten beri alışılmamış politikalarla ötelenmeye çalışılan (çözmek yerine) krize uzunca yıllar çıkamamak üzere girdik. Yerel seçimlerden sonra daha net hissedilecek.

44.Diğer taraftan özellikle TL, küresel piyasalar alt üst olurken son 3 ayda olumlu yönde ayrışmayı başardı. Bunun arkasında Ekim 2017’den başlayan yükselişin Mart 2018’de yeni kabinenin açıklaması sonrası orantısız patlamaya dönüşmesi ve TCMB’nin radikal faiz artışı var.

45.Döviz kurlarında bir derece istikrar sağlanmış gibi olsa da kur-faiz kıskacı içinde olduğumuz için reel ekonomi de ciddi ve kalıcı hasar gördü. Artık enflasyon-işsizlik kıskacındayız. 2019’da enflasyon bir nebze gerilerse işsizliğin orantısız şekilde yükseldiğini göreceğiz.

46.Mevcut işsizlik oranı %11,7. 2001 krizi sonrasında ise %10,3 idi. Türkiye tarihinin en yüksek yıllık işsizlik oranı %13,1 2009’da ölçülmüştü. Aylık verilerde bu oran Şubat 2009’da %14,8’e kadar çıkmıştı. Düzenli bir şekilde işsizlik oranı 2009’daki zirvesine doğru ilerliyor.

47.Olası küresel krizin Türkiye’ye muhtemel etkilerine değinelim. İlk etkiler petrol fiyatlarında düşüşe neden olduğu için olumlu. Ama belirli seviyenin altındaki düşüş küresel panik demek; yani Türkiye’nin hala verdiği cari açığın fonlanamaması ve dış borcun çevrilememesi.

48.Bu filmi 2008’de ve 2014’te izlemiştik. Bunun temelinde Türkiye’nin dış finansmana aşırı muhtaç olması ve dış fonlamanın sizin çekme gücünüze değil, onun itme gücüne bağlı olması. Yani ekonominiz iyi bile olsa dış finansman küresel risk iştahının düşmesinden ötürü gelmiyor.

49.Bu durumun mevcut krizin şiddetini artırmasından da ötesi var; krizin süresi de uzayacak. Türkiye kendi döngüsel ve yapısal krizinin içindeyken; bir de küresel sistemik kriz yaşanırsa kusursuz fırtına oluşur ve 2001 krizi sonrası hızlı bir toparlanma ve sıçrama yaşanmaz.

50.Daha çok 1994-2001 arası gibi bitmek bilmeyen krizler dönemine gireriz. Bir yıl çok kötü, ertesi yıl ise az kötü ama hep kötü. Bu kadar uzun süren bir krizde rekor genç işsizlikle birlikte toplumsal patlamalar oluşabilir. Siyaset-ekonomi sarmalında daha çok bocalama yaşanır.

51.Hükumetin kriz süresi tahmini yaklaşık 1 yıl. Yeni Ekonomi Programı’nda yazmasa da böyle bir örtülü beklenti var. İyimser ekonomistler ise 2 yıl öngörüyorlar. Benim şahsi beklentim ise çok daha kötü; Yunanistan’dakine benzer 6-10 yıl sürecek büyük bir buhran yaşanması.

52.Bu beklentinin altında 3 varsayım var. İlki krize karşı reçete olarak IMF (IMF’siz de olsa fark etmez) kemer sıkma programının uygulanması. İkincisi küresel krizin eş anlı yaşanması. Sonuncusuysa seçimsiz dönemde toplumsal patlamaların oluşması. Üçünün de olasılığı artıyor.

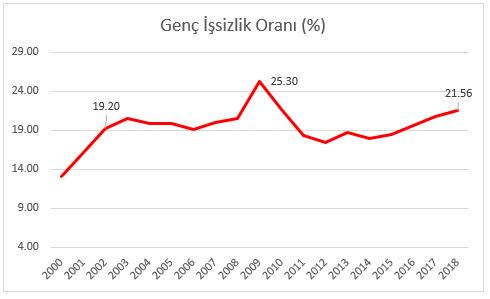

53.Yunanistan 2008’de girdiği buhrandan hala çıkamadı. Bunun en iyi göstergesiyse genç işsizlik oranı. Krizin en şiddetli günlerinde %60’a çıkan genç işsizlik geçen 10 yıla rağmen hala %37. Krizin en kötü günleri geride kaldı iddiasındakilerin Yunanistan’ı incelemesi gerek.

54.Türkiye, daha krize girmeden benzer uçuruma doğru sürükleniyor. 2019’da genç işsizlik oranı 2009’daki rekor seviyesini muhtemelen aşmış olacak. Unutmayalım ki Yunanistan’a kıyasla düşük gelirli ülkeyiz ve AB içinde serbest dolaşım hakkımız yok.

55.Krizin hem olası sosyal sonuçlarını ortaya koymak hem de gençlerdeki çaresizlik hissiyatını aktarmak için genç işsiz sayısını da ekleyelim. Kriz öncesi son veri acı bir rekor kırdığımızı gösteriyor. Önümüzdeki yıl yeni mezunların iş gücü piyasasında şansları çok zor.

56.Elbette krizi yalnızca işsizlik olarak görmemek gerek. Yerel seçimlerden ötürü 2019 muhtemelen ücretlerin enflasyona yakın düzeyde artırıldığı son yıl oldu, bundan sonra alım gücü hep düşecek. İş güvencesi azaldıkça çalışma saatleri artacak ve işveren muamelesi kötüleşecek.

57.Kısacası altında yatan nedenleri çözmek yerine bol miktarda ağrı kesici etkisindeki krediyle üstü örtülen 2008 küresel krizinin bir sonraki aşamasına yaklaşıyoruz. Nasıl 1. Dünya Savaşı ikincisinin nedeni olduysa, 2008 krizi de 2019-20’deki daha şiddetlisinin nedeni olacak.

58.Özetle sıklığı artan küresel sarsıntıların 2019’da küresel finansal çöküşe dönüşmesi çok olası; bunun sonucu 2020’de küresel durgunluk. Ardından Türkiye’ye fon akışı durur ve Türkiye’nin krizi 6-10 yıla kadar uzayabilir. Toplumsal sonucuysa rekor düzeyde genç işsizlik olur.