,

66 tweets,

11 min read

Read on Twitter

1.Türkiye’nin içinde bulunduğu ekonomik kriz artık inkâr edilemiyor. Hükumetin olağanüstü politikaları kalıcı çözüm sağlayamıyor. Çözümü IMF’de aramak sorunu yalnızca borç krizi olarak görmek anlamına geliyor. Halbuki ufukta gözüken ekonomik krizden öte bir buhran.

2.Şu anda okumakta olduğunuz bir serinin 7. ve son parçası. Önceki yazılara bağlantıdan erişebilirsiniz. Ocak 2017’de başlayan seride krizin 2018’de başlayacağını ve çok uzun süreceği öngörmüş; IMF’nin vatandaşlara yardımcı olamayacağını belirtmiştik. rhetorica.blog

3.Peki ekonomik buhran nedir ve krizinin buhrana dönüşmesi hangi koşullar altında olur? Neden bu derece kötümseriz? Son dönemde ekonomik geleceğe ilişkin sürekli olumsuz yazılar gördüğünüzü düşünerek felaket senaryolarından sıkılmış olabilirsiniz. Tek grafik sizi ikna edecektir.

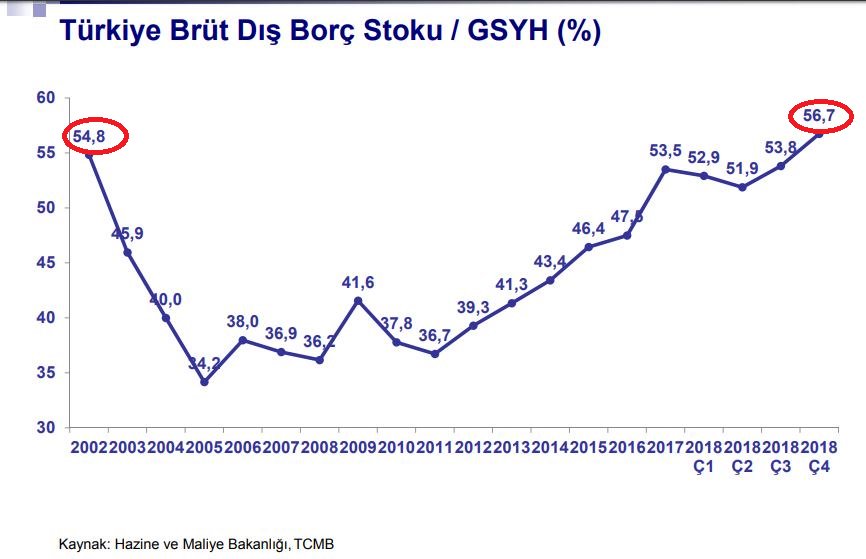

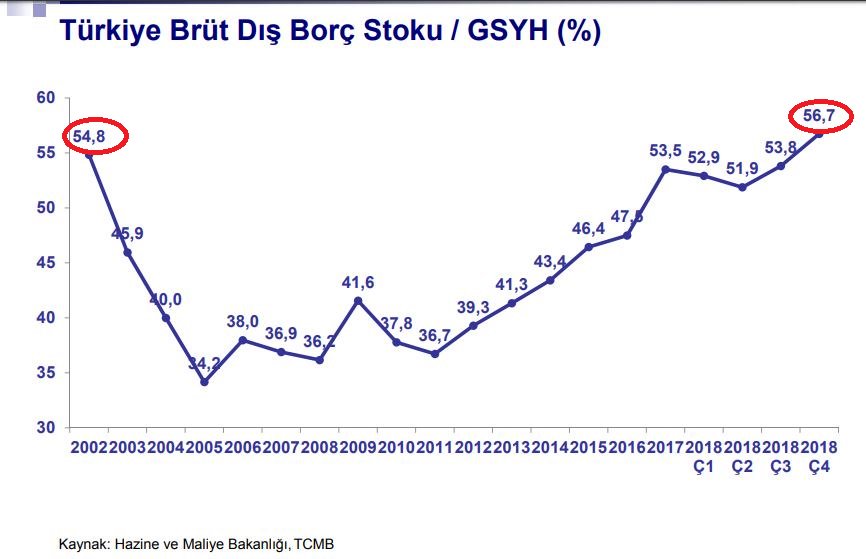

4.Aşağıdaki grafik Merkez Bankası, merkezi yönetim, yerel yönetimler, tüm kamu iştirakleri, ticari bankalar, tüm özel sektör girişimleri, zengini ve fakiriyle tüm vatandaşları içeren; yani bütün Türkiye’nin döviz cinsi brüt dış borcunun GSYH’ye oranını gösteriyor.

5.2018’de krize henüz girmemize rağmen borçluluk %56,7 oranıyla 2002 yılındakinden (%54,8) bile kötü. Üstelik 2008 ve 2016 yıllarında 2 kez GSYH’ye güncelleme yaparak ekonomiyi %50 bir gecede büyüttük; bu ayarlama olmasaydı gerçek oran %85 olurdu.

6.Net borç oranının (%35,8) da 2002 seviyesine (%37,4) neredeyse geldiğini ekleyeyim; 445 milyar dolarlık borca karşılık elimizdeki döviz varlıklar 165 milyar dolar. Ayrıca küresel finansal koşulların kötüleştiği bir dönemdeyiz; borcu borçla döndürmek zorlaşıyor

7.Böyle bir tabloyu gördükten sonra ekonomi/ finans alanıyla ilgili olun ya da olmayın; sizce Türkiye için eşi benzeri görülmemiş bir kriz beklemek felaket tellallığı olur mu? Bu sorunun yanıtını vicdanınıza bırakıyorum ve bu acı hikâyeyi anlatmaya devam ediyorum.

8.Ekonomik buhran (bunalım veya depresyon) ne demek? Üst üste krizlerin birbirini takip ettiği; ekonomik daralmadan öte işsizlik ve enflasyonda da ciddi bozulmaların gözlemlendiği ve nihayetinde sosyal patlamalarla siyasi istikrarsızlıkların yaşandığı bir dönem.

9.1929’da ABD’de başlayan ve etkileri 1939’a kadar görülen Büyük Buhran iktisat öğrenimi esnasında en çok kullanılan örnektir. Son dönemde bu tip bir ekonomik buhrana 2008 itibarıyla Yunanistan girdi ve aradan geçen yaklaşık 11 yıla rağmen kalıcı ekonomik istikrar oluşturulamadı.

10.Türkiye böyle bir sürece 1994’te girmiş, 2001’de anca çıkabilmiş; bu süre boyunca 1994, 1999 ve 2001 yıllarını küçülmeyle kapatmıştı. Ara yıllardaki büyümelerin sürekliliği geçici önlemlerden dolayı sağlanamadığı için nihayetinde 2001 Şubat ayında Türkiye havlu atmıştı.

11.Toplumsal olaylar ve siyasi istikrarsızlık neticesinde 2002 seçimlerinde iktidardaki 3 parti ile (DSP, MHP ve ANAP) meclisteki 2 muhalefet partisi (DYP ve FP) baraj altı kalmış; bir önceki dönemde mecliste bulunmayan iki parti iktidar (AKP) ve ana muhalefet (CHP) olmuşlardı.

12.Kısacası böyle bir sürecin sonunda siyasi değişim kaçınılmaz. Buhran içerisinde geçecek uzun yıllar boyunca ekonomik gelişmeler toplum sosyolojisine etkide bulunuyor ve buhrandan nihayetinde çıkabildiğinizde birçok açıdan (iyi veya kötü) yenilenmiş bir ülke haline geliyorsunuz

13.Türkiye’de krizi buhrana dönüştürebilecek 3 temel faktör bulunuyor. Kamu harcamalarında kemer sıkma politikasının uygulanması, küresel iktisadi durgunluğa ve finansal istikrarsızlığa girilmesi ve toplumsal memnuniyetsizliğin sosyal patlamalara dönüşmesi (iç savaş mümkün değil)

14.Mevcut ekonomik durumumuzu kamu kaynaklarının savurganlığına bağlamak oldukça yaygın ve bir ölçüde doğru. Ancak sorunun temeli özel sektörün net 196 milyar dolarlık dış borcu yani hükumetin israf ekonomisini değil özel sektörün halini ilk plana koymamamız gerektiği çok açık.

15.Haliyle kemer sıkma politikası dendiğinde israfın önleneceği yanılgısına kapılmamak gerek. Bu konu bu yazı serisinin bir önceki bölümünde uzunca izah edildiği için bu ilk faktörü burada tekrar etmeyeceğiz. rhetorica.blog/2019/03/28/bir…

16.Kemer sıkma önlemlerinin beklendiği gibi Cumhurbaşkanlığı’na ait israf harcamalardan veya imam hatip ile Diyanet gibi ideolojik tercihlerden değil; düşük ve orta gelir grubuna yapılan istihdam destekleri ve sosyal hizmetlerden kesilerek yapılacağını bilmek gerek.

17.Öyleyse bir sonraki etken olan küresel ekonomik görünüm ve finansal risk iştahına değinelim. 2018 yıl sonu itibarıyla küresel piyasalarda önemli bir çalkantı yaşandı. Bu çalkantının temelinde 2019 veya en geç 2020’de küresel ekonomik bir durgunluğa girileceği endişesi yatıyor.

18.Bu konuda kesin konuşmak için henüz erken ancak sıkıntılı duruma hızlı bir politika değişimiyle reaksiyon veren ABD Merkez Bankası (Fed.) olunca beklentilerin ciddiyeti artıyor 2007’de başlayan küresel finansal krizin etkisinden kalıcı olarak çıkılamadığı itiraf edilmiş oluyor

19.Fed. 2013’ten beri ABD ekonomisinin yeter düzeyde canlandığını düşünerek genişleyici para politikasını adım adım sona erdiriyordu. Derken Ocak 2019’da bu konuda ciddi bir geri adım atarak; faiz artırımlarında ve bilanço büyüklüğünü küçültmede sabırlı olacağını dile getirdi.

20.Mart 2019 toplantısı ile birlikte mevcut sıkılaşma politikasını üstü kapalı bir şekilde askıya aldığını ilan etti. Öyle gözüküyor ki Fed. yöneticileri küresel ekonomilerdeki (Avrupa ve Uzakdoğu) güç kaybının tahmin edilenin ötesinde olduğunu öngörüyorlar.

21.Üstelik bu sefer özellikle gelişmiş ülkelerde kamu borçluluk oranı had safhada ve parasal genişleme tarihte eşi benzeri görülmemiş (negatif faiz oranları) bir boyuta zaten gelmiş durumda. Maliye ve para politikalarında pek fazla hareket alanlarının kalmadığını unutmamak gerek.

22.Bu kısımda kısaca (yalnızca birkaç görsel ve kısa yorumla) dünya ekonomisini etkileme gücüne sahip olan birkaç ülkenin şu andaki durumunu gözden geçirelim ve risk iştahına ilişkin gözlemleri belirtelim.

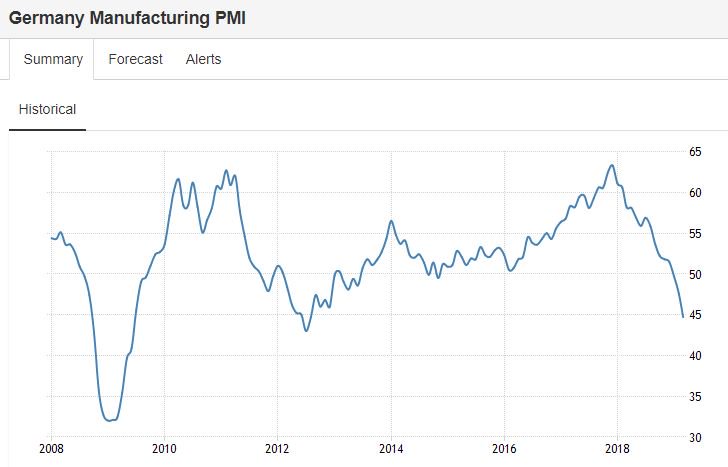

23.Avrupa ekonomisinin bel kemiği Almanya ile başlayalım. İmalat sanayine dayalı Almanya ekonomisinde imalat PMI verisinin sert bir düşüş yaşadığı rahatça görülüyor. Bu verinin 50’nin altında kaldığında beklenen sonuç birkaç ay içerisinde ekonomik durgunluğun başlaması.

24.Bölge ekonomisinin en zayıf karnı ise İtalyan bankalarının batık kredileri. İtalya’nın 224 milyar avroluk batık banka kredisi, kıtadaki yaşanacak ilk durgunluğun tüm Avrupa’ya sıçramasına neden olabilir.

25.İspanya ve özellikle Fransa’da da hem imalat hem de hizmetler sektöründe keskin bir zayıflama bulunuyor. Britanya’nın da Brexit belirsizliği içerisinde kavrulduğu ve iş dünyasının güvenini kaybettiğini söylemek iddialı olmaz.

26.Avrupa’dan sonra dünya imalat sanayinin yeni merkezi Uzakdoğu’ya uzanalım. Japonya 1990’lardan beri içinden çıkamadığı durgunluğu yaşamaya devam ederken Güney Kore’de de ekonomik soğuma sinyalleri bulunuyor.

27.1990’lı yıllardan itibaren yüksek büyümeye sahip Çin zorlanmaya başladı. 2014 sonrasında Çin’deki büyümenin Türkiye’dekine benzer biçimde kalite kaybına uğradığı veya daha teknik bir dille kamu bankalarının pompaladığı özel sektör kredilerine gün geçtikçe dayandığı aşikâr.

28.Aşağıdaki görselde Çin’de özel sektörün kredi borçluluk oranındaki aşırı artış gösteriliyor. Bununla birlikte Çin’deki ivme kaybını ani bir çöküşten öte dünya ekonomisi büyümesine yaptığı katkının azalması şeklinde görmek gerek.

29.Elbette ABD-Çin arasında gerçekleşen ticaret görüşmelerinin olası etkilerini (her koşul Çin için olumsuz olacaktır) göz ardı etmemek gerekiyor. Çin’in tüm ihracatının %19’unun ABD’ye olduğunu söyleyelim.

30.Son olarak dünya ekonomisinin hala merkezi olan ABD’ye bakalım. ABD ekonomisinde bir ivme kaybını gösteren çok önemli bir veri henüz yok. ABD’ye ilişkin risk faktörleri daha çok başta hisse senedi endeksi olmak üzere varlık fiyatlarında balonların oluştuğu beklentisiyle ilgili

31.Aşağıda ABD hisse senedi endeksi S&P 500 grafiği bulunuyor. Bu endeksin ani bir kırılma ile uzun soluklu yükselişinin düşüşe dönmesi büyük bir risk. Böyle bir durumda dünyanın finans alanındaki hala açık ara lideri olan ABD öksürürse dünya hasta oluyor (özellikle Türkiye).

32.Özetle dünya ekonomilerdeki yavaşlama belirtileri, tahvil ve hisse senedi piyasalarındaki olası balonlar; söz konusu ülkelerin yöneticilerini kara kara düşündürüyor. Fakat biz şimdi Türkiye’ye dönelim ve yaşanan bu gelişmelerin ülkemize olası yansımalarına değinelim.

33.2018’de Türkiye ekonomisi küçülse de ihracat GSYH’yi destekleyen taraf oldu. Kur patlamalarına rağmen reel sektörün güven kaybını ihracatımızın %50’sini yaptığımız AB’nin güçlü talebi sınırladı. Şu anda durgunluğa girmeye en yakın bölge AB; haliyle ihracatımız risk altında

34.Bu işin finansal tarafına da bakalım. 2007 sonrasında küresel finansal kriz yaşandığında bunun sonucu parasal genişleme olmuş ve Türkiye gibi birçok yükselen piyasa ülkesine büyük fon akışları yaşanmıştı; çünkü finansal piyasalardaki risk iştahı özellikle Türkiye için yüksekti

35.Bir noktanın altını çizmek gerek; uluslararası portföy yatırımlarında daha etkili olan çekim gücü değil itiş gücüdür. Örneğin başarıyla yönetilen bir ülke ekonomisine sahipseniz ve küresel risk iştahı kapalıysa; bu başarınızın ödülünü ülkenize doğru fon akışlarıyla alamazsınız

36.İşin enteresan tarafı kötü bir ekonomik yönetime sahipseniz ve küresel risk iştahı yüksekse; bu başarısızlığa rağmen ülkenize önemli düzeyde uluslararası portföy yatırımı gelir. Bu nedenle yalnızca küresel ekonomiler değil aynı zamanda küresel finansal risk iştahı da önemlidir

37.Özellikle Türkiye gibi dış borç yükünün altına girmiş bir ülke için en can alıcı kısımdır. Türkiye’de her ne kadar Mayıs 2013'le başlayan finansal çalkantılar hatalı bir biçimde Gezi Direnişine bağlansa da esas neden ABD Merkez Bankası’nın ima ettiği büyük politika değişimidir

38.Haliyle benzer çalkantılar Gezi Direnişinin olmadığı Hindistan, Endonezya, Brezilya ve Güney Afrika gibi ülkelerde de gerçekleşti. Yanıtlamamız gereken soru şu: küresel ekonomiler yeni bir durgunluğa girerse, yeni bir parasal genişleme sonucu Türkiye’ye döviz akışı artar mı?

39.Elbette bu soruyu şimdiden kesin bir şekilde yanıtlamak zor; fakat aşağıdaki grafikte görebileceğiniz 7 yıllık trend bu konuda ipucu veriyor. Bu görselde yabancı yatırımcıların Türkiye’nin iç borcunun ne kadarını finanse ettikleri gösteriliyor.

40.2012’deki tarihi zirvesinden bugüne %10’luk kararlı ve güçlü düşüş trendi rahatlıkla görülüyor. Üstelik Mart 2019’da yaşadığımız yabancı yatırımcıları swap limitlerini düşürerek zor durumda bırakan hükumet politikasından sonra Türkiye’nin kredibilitesi iyice düştü.

41.Özetle yurt dışında küresel ekonomik görünüm olumsuz; uluslararası bir durgunluğun yaşanması gayet olası. Bu durumun finansal piyasalarda risk iştahını artırıp Türkiye’ye nefes aldıracağını beklemek yabancı yatırımcıların ilgi alanından çıktığımız bir ortamda inandırıcı değil.

42.Bir önceki yazıda ister IMF’li isterse IMF’siz olsun kemer sıkma programının yabancı yatırımcılar tarafından Türkiye’nin borcunun iflas etmeyip döndürülebilmesi için şart koyulacağını; hükumetin de buna uymak zorunda kalacağını belirtmiştik.

43.Bu yazıda ise küresel ekonomik ve finansal görünümün kötüleşerek Türkiye’nin ihracatını ve Türkiye’ye olan yatırımları olumsuz etkileyeceğini ekledik. Krizi buhrana dönüştürecek 3. etkense krizin derinleşip uzayarak genel memnuniyetsizliğin sosyal patlamalara dönüşmesi.

44.Bu yazı dizisinin 5. bölümünde işsiz sayısının 4,3 milyon ile Cumhuriyet tarihinin en yüksek değerine ulaştığını belirtmiştik. Ek olarak gıda ve alkolsüz içecek fiyatlarının son 16 yılda 5 katına çıktığını göstermiştik.

45.Durumun vatandaşlara yansıması öyle kötüydü ki tanzim satış gibi olağanüstü yöntemler kullanılmak zorunda kalındı. Ayrıca 2019 için işe yeni alınan asgari ücretli personelinin ilk 3 maaşı ve 11 aylık SGK prim ödemesi devlet tarafından üstlenildi. Mevcut durum bu; peki 2020?

46.IMF’li veya IMF’siz bir kemer sıkma programı uygulandığında hem kamu personelinin hem de asgari ücretlinin bir sonraki yıldaki maaş zammının enflasyonun altında bırakılacağını öngörmek zor değil.

47.Temel ihtiyaç malzemelerindeki tanzim satışlar devam edemeyecek ve istihdam artırıcı devlet destekleri sona erecek. Kamuya ait eğitim, sağlık ve sosyal hizmetler gibi alanlardaki bütçe kesintilerini hesaba katmamız lazım.

48.İşsiz olmanın anlık değil bir süreç olduğunu; kısıtlı tasarruflar tükendikçe ve zorunlu borçlanmalar başladıkça birçok işsiz ve ailesinin temel tüketimden mahrum kalacağını ekleyelim. İş gücüne son yıllarda her yıl 500-900 bin yeni genç dahil oluyor; iş bulmak iyice zorlaşacak

49.Son olarak kötüleşen ekonomi ile amir/ memur ve patron/ çalışan ilişkisinin de gerileceğini söylemek zor olmaz. İşte bu ahval ve şerait içerisinde toplumsal memnuniyetsizlik sosyal patlamaya dönüşür mü?

50.Bu yazıyı okuyan birçok kişi kendisinin ya da kendisinin değilse bile toplumun apolitikliğine kanaat getirdiğini söyleyebiliriz. 2001’deki yazar kasa atma eylemi gibi barışçıl bir protestonun yapılamayacağı yaygın bir kanı.

51.Gezi Direnişi ve OHAL sürecinde artan güvenlikçi anlayış ve insan hakları ihlallerinin de normalleşmesi cabası. Üstelik yandaş medyadan ötürü toplumun bir kısmının gerçeklere erişemediği de ortada.

52.Bir tarafta işsizlik ve enflasyon; diğer tarafta apolitiklik ve hükumet korkusu. Bu iki tarafın neresindeyiz? Türkiye Tanzimat’tan bugüne aydınlanma yoluna girmiş, Atatürk devrimleriyle büyük mesafe almış ve kesintilere rağmen 70 yıldır göreli demokratik seçim yapan bir ülke.

53.1980 sonrası neoliberal ideoloji ve 2002 sonrası AKP etkisi bu ilerlemeleri belirli ölçüye götürse de bütünüyle yok edemiyor. Yani her şeye rağmen Türkiye’de demokrasi bir Ortadoğu ülkesi veya dağılmış SSCB cumhuriyetlerinin çok ötesinde.

54.Tüm devlet olanaklarını kullanan, medyayı kontrol eden, toplumsal hayatta tarikatlar yoluyla etkin ve bir şekilde iş dünyasının desteğini almış olan hükumet seçimlerde hala %50 artı 1 oy alabilmek için adeta yırtınıyor.

55.Seçimlerin hiç düzenlenmeyeceği veya bütünüyle hileli olacağı Türkiye gerçekleriyle uyuşmuyor (31 Mart yerel seçimleri). Yurt dışı desteğe sahip ve ülke genelinde tam kontrolü elinde tutan 12 Eylül darbecileri bile ülkeyi nihayetinde demokrasiye teslim etti.

56.Mevcut hükumet kurabileceği çıkarcı koalisyonların sonuna yaklaşmış, uluslararası desteği azalmış ve yarattığı kutuplaştırmanın zararını görmeye başlayacağı bir dönemde. Gittikçe artan ve süresi uzayan toplumsal memnuniyetsizliğin sosyal tepkiye dönüşme ihtimali var.

57.Bu tip olaylar hak aramak açısından demokratik ve olumlu olsa da ülkeyi krizden çıkaracak yeni bir oluşumun önünü açma sürecinde eş zamanlı siyasi istikrarsızlık yaratması nedeniyle dış finansmana muhtaç hale getirilmiş bir ülkenin ekonomik istikrarı yakalamasını geciktiriyor.

58.Özetle; krizden hükumetin elindeki politika araçlarının sınırlı sayı ve etkide kalmasından ötürü hızlı bir şekilde çıkmak mümkün değil. Kemer sıkma programları, küresel ekonomilerdeki durgunluk ve sosyal patlamaların yaşanması bu krizi bir buhrana dönüştürebilir.

59.Önümüzdeki yıllarda ekonominin bazı aylar biraz iyi bazı aylarsa biraz kötü gidebileceğini ama toplamda birikimli olarak sade vatandaş için hep kötü durumda kalacağını ekleyelim. Böyle bir senaryo halinde Türkiye’nin yaşanacak buhranı geride bırakması 6-10 yıl alabilir.

60.Bu yazıyla birlikte Türkiye’nin içerisine girdiği krizi ele alan 7. ve son yazıyı tamamlamış oldum. Tespitte bulunmak kolay, çözüm önerilerinde bulunmaksa zordur; bana düşense olanı tasvir etmek ve sorumluları ifşa etmekten ötedir.

61.Bu yazı dizisinin devamı niteliğinde içine düştüğümüz sosyal, siyasi ve ekonomik sorunların çözümünü esas alan başka yazılar da olacak. Durumumuzun çok ağırlaşacak olması nedeniyle çözüm önerileri çağına kıyasla Atatürk devrimlerinde olduğu gibi çok radikal olmak zorunda.

62.Her birinin ayakları yere basan ve her daim adaleti esas alan önerileri bugün duysanız gerçekçi bulmayacaksınız. Bu nedenle detaylı çözüm önerilerini içeren yazılarım normal koşullar altında 2020 yılı başlarında yayınlanacak.

63.Önümüzdeki 1 yılda kurtuluşun birkaç yapısal reformla gerçekleşemeyeceğine siz de kanaat getirdiğinizde ve benzer radikal önlemler yurt dışında da sıklıkla dile getirilip yeni normal olarak görülmeye başlandığında; birbirimizi daha iyi anlayacağız.

64.Önümüzdeki 5 yılın çok gergin, sonrasındaki 5 yılın ise çok yorgun ama nihayetindeki yılların beklenmedik bir şekilde huzur ve refahla geçeceğine inanan bir kişi olarak son sözüm şu: her koşul altında umut etmeye devam etmek…

65.Bu yazının tam metnine aşağıdaki bağlantıdan ulaşabilirsiniz. rhetorica.blog/2019/04/15/bir…

66. Bu yazının tam metnine yine aşağıdaki bağlantıdan ulaşabilirsiniz. gazeteduvar.com.tr/forum/2019/04/…