#Koronavirüs tehlikesi ile nakit kullanımı azaldı, #dijital ve #temassız ödemeler arttı. Bu ödemelerin mantığı ve tarihi; 14. yüzyıla, #İtalya'daki muhasebe inovasyonuna dayanmaktadır. Buradan doğan #kredi, #takas ve #mahsuplaşma ticarette fiziki altın kullanımını azaltmıştı.

Muhasebe başlarda Tek Taraflı Kayıt yöntemine göre işliyordu. Her işlem (alım, satım vs) tek tarafa kaydediliyordu. Kayıtlar tarihi ve lineer olarak birbirinden ayrılmaz sıralı işlemler bütünüydü. Gider kaydından sonra satış yoksa zincir kırılıyordu. Düşünme yöntemi de böyleydi.

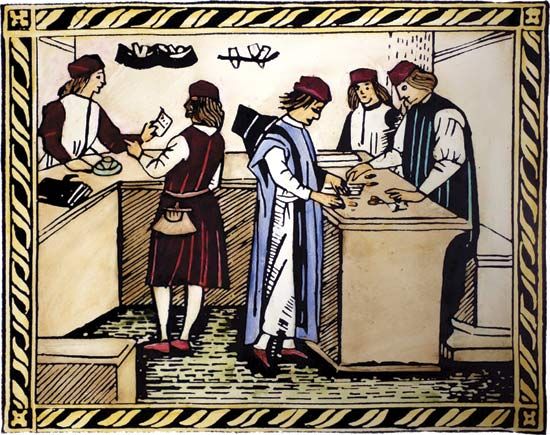

Tüccarlar taşıdıkları altın ile mal alacakları yere giderlerdi. Ödemeyi yaptıktan sonra malları yükleyip satacakları yere götürürlerdi. Orada da tahsilat yaptıktan sonra tekrar başa dönerlerdi. Zaman harcatan bu süreç hem soyulma riski hem operasyonel zorluklar barındırıyordu.

Çift Taraflı Kayıt muhasebede bir devrim yaptı. İşlemler ve taraflar birbirinden uzay ve zamanda ayrıldı. Alacaklar ve borçlar, debit* ve credit^ karşılıklı yazıldı.

Varlıklar=Borçlar+Özkaynak

Bir taraf artarsa diğer taraf da artar.

Latince: *bize borçlu, ^işletme ona borçlu

Varlıklar=Borçlar+Özkaynak

Bir taraf artarsa diğer taraf da artar.

Latince: *bize borçlu, ^işletme ona borçlu

Bu yöntem sayesinde Venedik'teki bir tüccar masasından kalkmadan, altın taşımadan ticaret yapıyordu. Farklı zamanlardaki işlemleri defterine aynı gün kaydedebiliyordu: Mart’ta Antwerp’te alınan yün Haziran’da Floransa’da kumaş olacaktı ve kumaş Eylül’de İstanbul’da satılacaktı.

ÇTK'yı 11.yy'da Kahireli Yahudi bankerlerin kullandığı söylense de, bilinen en eski örnek Giovannino Farolfi & Company için çalışan Floransalı tüccar Amatino Manucci’nin 1299-1300 yılı defteridir. Luca Pacioli (1494) ise kitabında yönteme dair sistematik bilgi veren ilk isimdir.

Çift Taraflı Kayıt yöntemi yaygınlaştıkça, İtalyan mahkemeleri muhasebe defteri kayıtlarını tüccarların alacaklarına delil olarak kabul etmeye başlamıştı. Böylece geçmiş ve gelecekteki alacak ve borç kayıtları 'resmi' bir hüviyet kazanmış oldu. Yeni bir mübadele aracı doğuyordu.

Özellikle Floransa'daki tüccarların bir kısmı aynı zamanda banka sahibi olduğu için banka işlemlerinde de bu yöntem izlendi. Meşhur Medici Ailesi'ni yeniden dirilten Giovanni di Bicci de' Medici, bankasında muhasebe sistemi olarak Çift Taraflı Kayıt yöntemini kullanıyordu.

Banker tüccarlar resmi kayıtlarını, yani 'kaydi para'yı ileri ve geri zamanlı hareket ettirmeye başladı. Gelecekteki alacaklar bugün için teminat, bugünkü alacaklar gelecek için teminat gösterildi. Böylece modern anlamda kredi doğmuş oldu. Kredili işlemler büyük talep görüyordu.

Muhasebedeki bu kredi imkanı parasal kısıtları ortadan kaldırdı. Avrupa’nın para arzı tedavüldeki altın ve gümüş miktarını aştı. Kredi yaratma kapasitesi, bankerlere muazzam bir güç sağladı. Örneğin Mediciler Vatikan'ı siyasi ve finansal çıkarları için etkileyebiliyorlardı.

Muhasebe kayıtları ile yaratılan kredilerde kaldıraç kullanılmaya başlandı. Ör: 100 teminata 500 kredi. Bununla beraber reel dünyadaki ticaret, defter kayıtlarından daha farklıydı. Gelecekteki işlemler iptal olabiliyordu. Bazı tüccarlar bankalara borçlarını ödeyemiyordu.

Kredi kaldıraçlarını büyümede kullanan en agresif tüccar bankerler, Venediklilerdi. Öyle bir büyüklüğe eriştiler ki tarihteki ilk “Sistemik Önemli Bankalar” (SIB - too big to fail) Venedik bankaları oldu. Bunun yanında spekülatif aşırılıkları da onlar yaratmıştı.

1584’te Pisani-Tiepolo ve diğer Venedik bankalarının eşzamanlı iflası, tüm sistemin ve Venedik'in çökmesine sebep oldu. Devasa kayıplar yaşandı. Senatörler öfkeliydi çünkü bu sistemin tehlikelerini daha öncesinde görmüşlerdi ve yüzyıllardır bunları azaltmaya çalışıyorlardı.

Venedik Senatosu "Volcker Kuralları"nı oluşturdu: Kalay ve bal gibi kırılgan fiyatlı ürünlerde, veya denizaşırı ticarette spekülasyonu engellemek için defter kaydı kredisi yasaklandı. Bankalara müfettişler atandı. Durum düzelmeyince Senato özel bankacılığı yasadışı ilan etti.

Senato, Banco di Rialto isimli bir kamu bankası kurdu. Artık kredi üreterek zenginleşen tüccar bankerler ortadan kalkmıştı. Rialto Bank kaydi değil, nakdi ödeme yapıyordu. Bu ödemelerin tamamı bankaya yatırılmış paralardan sağlanıyordu. Yani ödemelerin tamamı teminat altındaydı.

Böylece senato, banka sistemini feshedip yerine bir ödeme sistemi kurmuş oluyordu. Fakat yeni problemler doğmuştu: Krediler yasaklandığı için kriz kalıcı bir hal almıştı. Ticaret, sadece nakit güvencesiyle yapılır hale gelmişti ve Venedik'in bölgede ticari üstünlüğü kayboluyordu.

Bu sebeple, Senato yeniden özel bankacılığı ve kredileri serbest bıraktı. Çünkü krediyi yasakladıklarında faydalarını da yasaklamış oluyorlardı. Yaşanan problemlere çözüm olarak, kredilerin doğurduğu risklerin azaltılabileceği öngörüldü.

Tüccar-bankerler de 'karmaşık' defter kayıtlarını bir mübadele aracı olarak kullanmanın, sadece kafa karışıklığıyla bile sistemik risk yarattığını anladılar. Ayrıca birçok tüccar bu yöntemi kullandığı için kimin kime ve ne zaman borçlu olduğu belirsiz bir hal almaya başlamıştı.

Tüccar-bankerler de bu süreçte sorumluluk almaya karar verdi: Periyodik olarak “defter temizliği” yapıp, ödenmeyen kredileri ve riskleri azaltacaklardı. Çok sayıda ticaret işlemi ve müşteri/tedarikçi olduğu için minimum operasyon ile maksimum tahsilat/ödeme yapmaları gerekiyordu.

Bu gereksinimden ötürü, farklı coğrafyalardan tüccarların periyodik olarak bir araya geldiği fuarlar çoğaldı. Ticaretin yanısıra sırf mahsuplaşmaya özel fuarlar oluştu (Ör: Piacenza). Bilinen ilk ticaret fuarı, yılda 6 kez düzenlenen Fransa Champagne'deki fuardır (13. yüzyıl).

Fuar mahsuplaşmaları bir haftadan fazla sürüyordu. Tüm kreditörler sırasıyla nakit alacaklarını, borçlularını ve borçlarını açıklıyordu. Kayıtlar karşılaştırılıp mutabakat sağlanıyordu. Böylece çok taraflı aşamadan önce ikili eşleşmeler tamamlanıp hesaplar netleştiriliyordu.

Çok taraflı aşamada mahsuplaşma döngüsü veya zinciri oluşuyordu. Döngü: A B’ye, B C’ye, C A’ya aynı tutarı borçlu: Hesaplar sıfırlanıyordu. Tutar farklıysa B alacağı C'ye transfer edip aradan çekiliyor, A ile C mahsuplaşıyordu. Döngü ve zincirler sıfırlanana kadar devam ediyordu.

Açıkta kalan alacakların üç ay içerisinde yapılacak bir sonraki fuarda nakit yoluyla tahsil edilmesi veya kredi sağlanarak uzatılması üzerine mutabakat sağlanıyordu. Bu merkeziyetsiz mekanizma gayet verimli çalıştığı için takas ve mahsuplaşma kurumlarına ihtiyaç kalmıyordu.

Tüccarlar krala güvendiklerinden daha fazla birbirlerine güveniyordu. Finansal gelişmeler bile onları bu merkeziyetsiz mekanizmadan vazgeçiremedi. Amsterdam ve Londra Borsaları kurulduğunda brokerler takas ve mahsuplaşma için 13.yy'dan beri süregelen bu yöntemleri kullanıyordu.

Fakat yöntemler bir noktada yetersiz kaldı. Merkezi takas ve mahsuplaşmaya giden yol “Takas Kulüpleri” ile başladı. Bu kulüpler Champagne tarzı fuarların aksine kredi notu düşük olanları içlerine almadı. Kulüpler 1637’deki meşhur Lale Çılgınlığı esnasında kendilerini kanıtladı.

Hollanda mahkemeleri Lale Çılgınlığı’ndaki ödeme sözleşmelerini “kumar” olarak nitelediği için borç ve alacak sözleşmeleri geçersiz kılındı. Alacaklar tahsil edilemedi. Takas kulübü üyeleri ise finansal olarak güvence altındaydı ve borçlu temerrüdünden zarar görmediler.

Takas ve mahsuplaşmada merkezileşme, devletten ziyade özel sektör öncülüğünde ilerledi. İngiliz bankaları 1775 yılında banka içi borçları mahsuplaştırmak için Londra Takas Kulübü'nü kurdu. Sonrasında yalnızca parada değil, menkul kıymetlerde de takas ve mahsuplaşma ihtiyacı doğdu

Prusya Krallığı 1866'da Frankfurt’u ele geçirince, Frankfurt tahvil borsasında işlem hacmi arttı ve alım satıma finansman sağlayan yerel bankaların varlıklarını katlamaya başladı. Borsa bunun doğuracağı problemleri azaltmak için tüm üyelerini bir Takas Kulübüne katılmaya zorladı.

Borsa, tüm üyelerini tek bir Takas Kulübü sayesinde döngülerle mahsuplaştırdı. Böylece brüt hacminin yalnızca %10'una tekabül eden kısmın finanse edilmesi gerekiyordu. Yani karşılıklı alım satım hesaplarında netleştirme yapıldığında, toplam hacmin %10'u için nakit gerekiyordu

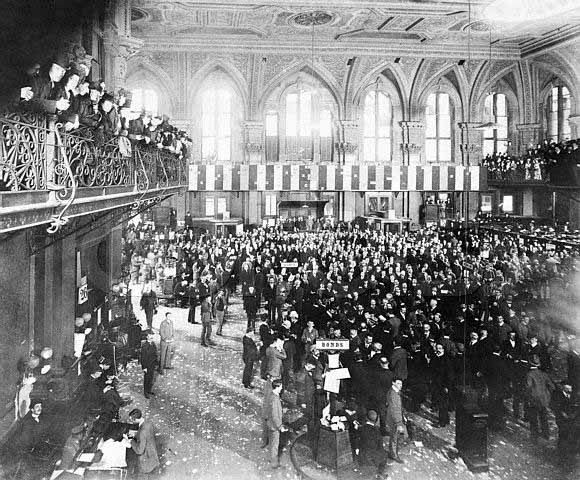

Avrupa'dan Amerika'ya geçersek: 19. yüzyılda New York Borsası hisse takasını 1 iş gününde gerçekleştirip, tüm işlemlere dair ödemeleri aynı gün talep ediyordu. Bu yüzden alıcıların yazdığı çekleri ve sahiplik sertifikalarını dağıtmak için bir görevli ordusu çalışıyordu.

Elinde nakit bulunmayan alıcılar, hisseyi teminat gösterip günlük kredi kullanıyordu. Her hisse işlemi birbirinden bağımsız olarak -brüt- finanse ediliyordu. Bu durum piyasalarda haddinden fazla nakit ve kredi talebi yarattı. Bankalar bu sebeple New York Takas Odası'nı kurdu.

Takas Odası, çek takası ve mahsuplaşması ile finansman kolaylığı sağladı. Fakat ortaya başka bir problem çıktı: Spekülatörlerle anlaşan bankalar günlük kredi için gereken nakit miktarını para piyasasına sağlamadı. Bu yüzden yatırımcılar da nakit için hisse satmak zorunda kaldı.

Satışlardan sonra hisse fiyatları düşüyordu. New York Borsası 1892’de çözüm olarak Frankfurt benzeri bir Borsa Takas Odası kurdu. Böylece dış finansman ihtiyacı azalıyordu. Net ödemeler ve menkul kıymetler, üyeler arası takas ve mahsuplaşmadan sonra transfer edilecekti.

1920’ye gelindiğinde Takas Odası da yetersiz kaldı. Çünkü üye sayısı, işlem hacmi ve günlük kredi talebi çok artmıştı. Ayrıca işlem gören hisseler o kadar çoğalmıştı ki, menkul kıymet bazında netleştirme imkansız hale gelmişti. Sonucunda "New York Borsası Takas Kuruluşu" açıldı.

Üyelerin rezervleri ve belirli bir sermayeyle kurulan NY Borsa Takas Kuruluşu, hem hisselerin hem günlük kredilerin takasını gerçekleştiriyordu. Böylece bir yatırımcı işlemler için pek çok tarafa çek yazacağına, artık yalnızca Kuruluşa ödeme yapıyor ve ondan parasını alıyordu.

Alacak ve borç işlemleri Borsa Takas Kuruluşu’nun kendi içinde gerçekleştiği için, dışarıdan günlük kredi ihtiyacı ve para piyasası işlemleri büyük oranda ortadan kalktı. Fakat netleştirilen menkul kıymetlerin sahibine ulaşması için dağıtım ordusu halen görevine devam ediyordu.

1960’lara gelindiğinde takas sisteminin karmaşıklığı işleri çok zorlaştırmıştı. Bu yüzden SEC (Amerika’nın SPK’sı) ve menkul kıymet sektörü DTC'yi (Saklama ve Emanet Şirketi) kurdu. Böylece bugün kullanılan takas ve mahsuplaşma sistemine ilk adım atılmış oldu.

DTC, menkul kıymetleri ve hisseleri emanete alan bir Merkezi Saklama Kuruluşuydu. Burada, kağıt üzerindeki hisseler elektronik ortama aktarıldı. Böylece işlemler daha hızlı ve basit şekilde gerçekleştirilebilecekti. Artık menkul kıymetler için dağıtım ordusuna gerek kalmamıştı.

Daha sonra NY Borsa Takas Kuruluşu, AMEX (Amerikan Borsa Takas Kuruluşu) ve Nasdaq Takas Kurumu ile birleşti; NSCC (Ulusal Menkul Kıymetler Takas Kuruluşu) ortaya çıktı. Böylece tüm hisse piyasalarında çok taraflı netleşme imkanı doğdu, nakit ve transfer ihtiyacı daha da azaldı.

Son olarak, DTC (Saklama ve Emanet Kurumu) ile NSCC (Ulusal Menkul Kıymetler Takas Kurumu) birleşti. Depository Trust and Clearing Corporation (DTCC) (Saklama, Emanet ve Takas Kurumu) ortaya çıktı. Bu sayede bütün piyasalar konsolide oldu.

Sonuç olarak; bugün bize anlaşılmaz gelen devasa finans sistemi bir muhasebe inovasyonundan türemiştir. Modern finans sisteminin ardındaki mantık, yüzyıllar önceki mantık ile aynıdır. Yalnızca işlemlerin formu değişmiş, işlemler/aktörler arası bağlantılar ve araçlar artmıştır.

Bu flood, aşağıdaki rapordan yola çıkarak oluşturulmuştur: greenwich.com/market-structu…

Kullanılan kaynaklar:

tandfonline.com/doi/abs/10.108…

ams.org/publicoutreach…

en.wikipedia.org/wiki/Double-en…

en.wikipedia.org/wiki/History_o…

en.wikipedia.org/wiki/History_o…

en.wikipedia.org/wiki/Champagne…

Kullanılan kaynaklar:

tandfonline.com/doi/abs/10.108…

ams.org/publicoutreach…

en.wikipedia.org/wiki/Double-en…

en.wikipedia.org/wiki/History_o…

en.wikipedia.org/wiki/History_o…

en.wikipedia.org/wiki/Champagne…

Kullanılan kaynaklar:

bkm.com.tr/en/urunler-ve-…

takasbank.com.tr/tr/hizmetler/v…

dergipark.org.tr/tr/download/ar…

acarindex.com/dosyalar/makal…

bkm.com.tr/en/urunler-ve-…

takasbank.com.tr/tr/hizmetler/v…

dergipark.org.tr/tr/download/ar…

acarindex.com/dosyalar/makal…

• • •

Missing some Tweet in this thread? You can try to

force a refresh