På torsdag väntar Gravitys Q1 rapport. Kolla på y-y är meningslöst, det är Q-Q & framtid som är informativt (18Q4/19Q1 hade stora släpp). Q4 innehåll SG&A på 21% av oms & skickade lönsamheten ner i källaren. Samtidigt tappade intäkterna på "Mobil" segmentet mer än väntat. $grvy

I rapporten förväntar jag mig att mobil-segmentet levererar flat-10% tillväxt, drivet av Tactics utrullning, covid19 effekt (framförallt HK/Taiwan) och att Eternal Love gick fantastiskt i SEA i mars. Online bör växa drivet av @ROTranscendence och ökad aktivitet i Q1 vs Q4.

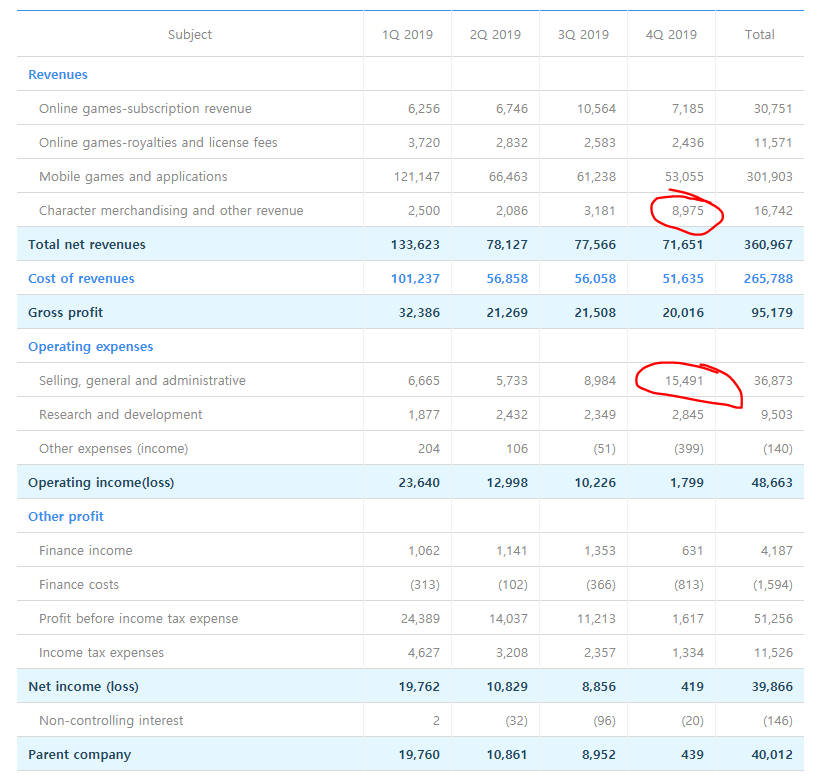

Den fula fisken som jag ringade in på bild 1, är dock "other" från Q4 rapporten. Det är helt omöjligt att gissa utfallet av den posten. Faller den tillbaka till normal (2-3bKRW) så blir oms flat, även om mobildel & online delarna skulle leverera 10% tillväxt i kvartalet.

Rimliga förväntningar är någonstans runt 63-68bKRW. Fallande omsättning, trots att den delen av verksamheten som framtiden bygger på (mobil mmorpgs popularitet), faktiskt förväntas göra ett bra kvartal i relation till den förväntade life-time intäktskurvan.

Det andra jag vill lyfta är SG&A. En post som normalt befinner sig i 6bKRW-10bKRW och föll in på 15,4bKRW i Q4. Nu när alla siffror finns på bordet kan man se att Thailändska dotterbolaget förlorade 1,9bKRW på oms runt 2,3bKRW. De spenderade därmed förmodligen >3bKRW i Q4.

Aktivitet i Japan/Thailand har varit nära 0 i Q1. I Q4 Fanns dessutom G-Star & man lade resurser på Eternal Love i Taiwan & Assult i Korea. I Q1 har förmodligen de största posterna varit Tactics Korea/Taiwan. Hur jag än tänker, jag har svårt att se sg&a >10bKRW på torsdag.

Det väntar en rapport med hyfsat stabil omsättning, återhämtning i lönsamhet & fokus på framtiden. Sen lär omsättning bottna i Q2 innan det är dags för nästa utrullning. Faktorerna som avgör framtiden är fortsatt Eternal Loves uthållighet + Origin & Next generation släppen.

Vi befinner oss mellan Eternal Love utrullningen & Origin/Next Generation utrullningen. Ett tillväxtbolag med värdering på ev/ebit runt 4.5 på 2019. 19Q1 var bolagets bästa kvartal någonsin. Multiplarna kommer stiga efter Q1 rapporten. Planen är att de vänder ner igen 20H2.

EV just nu är runt 2 miljarder sek. Vilket ger EV/S på 0,64 bakåtblickande inför rapporten. Räknar man med fall i oms under Q1/Q2 blir EV/S multipeln runt 1.0. Det är lågt för ett tillväxtbolag, som redan gjort investeringarna och står i startblocket inför utrullning i Q3.

Q3 kommer sedan hänga på hur bra släppet går i Korea, modest framgång borde innebära 30% Q-Q tillväxt från Q2 siffrorna. Om det sker, är det sannolikt att produkten presterar bättre på marknader där IP't är starkare än Korea. Stora släpp väntar i snitt ca 1 gång/Q från & med Q3.