Hoy hablaremos de una empresa mundialmente conocida y que seguro que los consumidores de café de medio mundo le resulta familiar.

Hoy hablaremos de una de las marcas y franquicias más potentes del planeta.

Hoy toca hilo sobre Starbucks ( $SBUX )

¡Comenzamos!

Hoy hablaremos de una de las marcas y franquicias más potentes del planeta.

Hoy toca hilo sobre Starbucks ( $SBUX )

¡Comenzamos!

Starbucks es el principal comercializador y minorista de café del mundo.

Opera en 81 mercados diferentes y fue fundada en 1985.

La empresa compra y tuesta café de alta calidad que vende en sus tiendas junto a otros productos como té, otras bebidas artesanales y alimentos.

Opera en 81 mercados diferentes y fue fundada en 1985.

La empresa compra y tuesta café de alta calidad que vende en sus tiendas junto a otros productos como té, otras bebidas artesanales y alimentos.

Además venden productos bajo su marca, reconocida a nivel mundial, en supermercados y otros tipos de distribución bajo la gran alianza que tiene de distribución con Nestle SA.

Otras marca que posee la compañía son:

-Teavan

-Sattle´s Best Coffe

-Evolution Fresh

-Ethos

-Princi

Otras marca que posee la compañía son:

-Teavan

-Sattle´s Best Coffe

-Evolution Fresh

-Ethos

-Princi

Su marca a nivel global no para de crecer de valor en la última década, pasando de valer cerca de 3 billions en 2010 a más a 11 billions en 2019.

En el siguiente gráfico se muestra la relevancia de su marca y del valor intangible que soporta gran parte del negocio.

$SBUX

En el siguiente gráfico se muestra la relevancia de su marca y del valor intangible que soporta gran parte del negocio.

$SBUX

La empresa opera en un mercado (hot drinks) en el que tras el bache de este 2020, por causa del coronavirus, se espera que remonte con fuerza y pueda llegarse a una cifra de negocio, en global, de más de 939 Billions en todo el mundo.

Casi doblando en 2025 la cifras de 2019.

Casi doblando en 2025 la cifras de 2019.

El objetivo de la empresa es mantener su marca como una de las marcas más reconocidas y respetadas del mundo.

Para lograrlo continuará con su expansión internacional y de alto crecimiento como es en China y siempre apostando por mejorar la calidad del producto premium.

Para lograrlo continuará con su expansión internacional y de alto crecimiento como es en China y siempre apostando por mejorar la calidad del producto premium.

Entorno al 50% de la tiendas son operadas por la propia empresa y el otro 50% están licenciadas.

De sus 15834 tiendas operadas, 9974 están en Norteamérica y 5860 en el resto del mundo.

$SBUX

De sus 15834 tiendas operadas, 9974 están en Norteamérica y 5860 en el resto del mundo.

$SBUX

De sus 15422 tiendas licenciadas, que crecen con fuerza los últimos años, unas 8093 están en Norteamérica y unas 7329 están en el resto del mundo.

Vemos que aquí el número está más compensado.

En España sus tiendas están gestionadas por el grupo VIPs.

Vemos que aquí el número está más compensado.

En España sus tiendas están gestionadas por el grupo VIPs.

De los productos que comercializan, sus ingresos están distribuidos en:

-Bebidas un 74%

-Comida un 20%

-Empaquetado un 1%

-Y un 5% en otro tipo de productos.

Estos % se han mantenido a lo largo de los últimos 5 años.

-Bebidas un 74%

-Comida un 20%

-Empaquetado un 1%

-Y un 5% en otro tipo de productos.

Estos % se han mantenido a lo largo de los últimos 5 años.

La empresa presentó resultados trimestrales de 2020 y se vieron sus margenes y crecimiento,como es lógico, comprometidos,pero pienso que puede remontar fácilmente una vez se liberen las medidas tan restrictivas que hubo al principio de la pandemia.

Info: investor.starbucks.com/press-releases…

Info: investor.starbucks.com/press-releases…

Además de la denominada colaboración de distribución con Nestle, para vender sus productos en supermercados y otros tipos de tiendas, también tiene múltiples alianzas con:

-Alibaba a través de Ele.me para su venta en China

-K Cups para las Nespresso

-Uber Eats

-Alibaba a través de Ele.me para su venta en China

-K Cups para las Nespresso

-Uber Eats

Lo que hace que la empresa pueda diversificar sus formas de conseguir ingresos y adaptarse más rápido al distanciamiento social, que por ejemplo, las pequeñas cafeterías al uso.

Además todas sus tiendas ya están completamente abiertas en China y al 50% en EE.UU.

$SBUX

Además todas sus tiendas ya están completamente abiertas en China y al 50% en EE.UU.

$SBUX

¿Cuál es su MOAT?

Claramente son sus activos intagibles y ventajas de escala.

Esto hace que tenga un fuerte pricing power y tenga multitud de vías de negocio.

Además de su poder de fijación de precios con proveedores de materias prima, ajustando de ahí sus márgenes.

Claramente son sus activos intagibles y ventajas de escala.

Esto hace que tenga un fuerte pricing power y tenga multitud de vías de negocio.

Además de su poder de fijación de precios con proveedores de materias prima, ajustando de ahí sus márgenes.

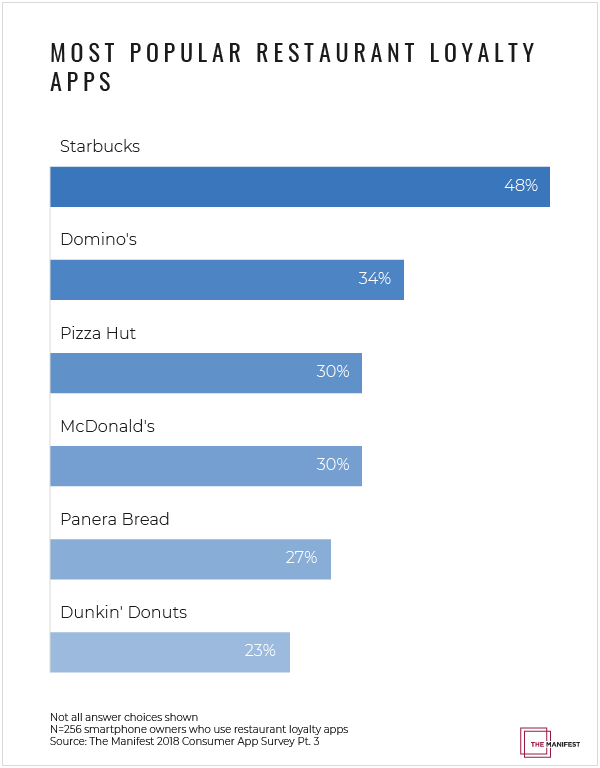

Además todavía podría tener ventanas de crecimiento mejorando aún más su fidelización con clientes a través de sus aplicaciones móviles.

Ojo!

Más de 23 millones de personas utilizaron la app de Starbucks para pagar en 2018 y es la app más popular de restaurantes del mundo.

Ojo!

Más de 23 millones de personas utilizaron la app de Starbucks para pagar en 2018 y es la app más popular de restaurantes del mundo.

¡Pero vamos a los números!

Una de las banderas rojas que le pondría, analizando su balance, es el alto incremento de su deuda financiera en los últimos años, pasando a doblarse en estos últimos 12 meses, para hacer frente a la situación actual.

De 9 Billions a 23 Billions.

Una de las banderas rojas que le pondría, analizando su balance, es el alto incremento de su deuda financiera en los últimos años, pasando a doblarse en estos últimos 12 meses, para hacer frente a la situación actual.

De 9 Billions a 23 Billions.

Sus ratios de liquidez han caído en picado, como es normal, ante este cisne negro, reduciendo su quick ratio a la mitad y con un incremento muy fuerte de la deuda neta.

Sabemos que es puntual esta situación, pero habrá que vigilarlo de cerca para monitorear su plena solvencia.

Sabemos que es puntual esta situación, pero habrá que vigilarlo de cerca para monitorear su plena solvencia.

La empresa estaba teniendo crecimientos, los últimos 5 años, hasta esta pandemia de:

-CAGR de ventas del 14%

-CAGR de EBIT del 10%

-CAGR del BPA 12%

-CAGR de FCF del 13%

Pero este último trimestre ha habido caídas considerables y FCF negativo para hacer frente a costes.

-CAGR de ventas del 14%

-CAGR de EBIT del 10%

-CAGR del BPA 12%

-CAGR de FCF del 13%

Pero este último trimestre ha habido caídas considerables y FCF negativo para hacer frente a costes.

Una vez se normalizara la situación, la empresa quedaría con una situación de +deuda de la saludable históricamente y tendrían que empezar amortizarla y reducir las compensaciones a los accionistas a través de dividendos y recompras que tan excelsamente ha hecho los últimos años.

Nos estábamos moviendo en 2018 y 2019 en recompras del 9%, una auténtica burrada que habrá que ajustar.

Lo más normal es que para 2021, 2022, se volvieran a crecimientos del 6 o 7% y empezar a recuperar la normalidad.

Lo más normal es que para 2021, 2022, se volvieran a crecimientos del 6 o 7% y empezar a recuperar la normalidad.

Es una empresa que ha sido golpeada de lleno por esta situación anómala y que puede salir más reforzada que otras del sector, pero que tendrá que controlar el aumento de la deuda y retocar márgenes. Apostar por nuevas lineas de negocio más defensivas y normalizarse.

Sus margenes normalizados para estos próximos años los pondría entorno a:

-Un 26% de margen bruto

-Un 13% de margen operativo

-Un 12% de margen neto

-Un 7% de FCF, aunque actualmente está en negativo, pero que poco a poco se irá recuperando.

Y su ROIC cercano al 20%

-Un 26% de margen bruto

-Un 13% de margen operativo

-Un 12% de margen neto

-Un 7% de FCF, aunque actualmente está en negativo, pero que poco a poco se irá recuperando.

Y su ROIC cercano al 20%

En resumen, una gran empresa con grandes ventajas competitivas pero que a corto plazo está haciendo grandes esfuerzos de financiación para asumir la caída de ventas y necesidad de caja que con la vuelta a la normalidad se regulará.

Un abrazo y espero que os sirva la info!

$SBUX

Un abrazo y espero que os sirva la info!

$SBUX