Hoy toca hilo sobre una empresa que se ha convertido en una Tenbagger durante la última década.

Venden productos tan comunes como son las bebidas energéticas y tras su imagen hay unos estados financieros impolutos.

Hoy hablaremos de Monster Beverage ( $MNST )

¡Comenzamos!

Venden productos tan comunes como son las bebidas energéticas y tras su imagen hay unos estados financieros impolutos.

Hoy hablaremos de Monster Beverage ( $MNST )

¡Comenzamos!

Es una empresa con sede en California que desarrolla, comercializa, vende y distribuye bebidas energéticas y concentrados para bebidas energéticas para múltiples marcas por todo el mundo.

El 90% de las ventas de la compañía proceden de las bebidas que engloban su propia marca.

El 90% de las ventas de la compañía proceden de las bebidas que engloban su propia marca.

Pero aún así el registro de marcas que posee la empresa en este nicho es enorme:

-Monster Energy

-Monster Rehab

-Reign

-Burn

-Mother

-Nalu

-Ultra Energy

-Gladiator

-Samurai

-Live +

-Predator

Y un largo etcétera...

$MNST

-Monster Energy

-Monster Rehab

-Reign

-Burn

-Mother

-Nalu

-Ultra Energy

-Gladiator

-Samurai

-Live +

-Predator

Y un largo etcétera...

$MNST

En verdad el origen de la compañía proviene de una empresa holandesa llamada Hansen Beverage, que fue adquirida gran parte, por los actuales CEOs, en 1992 y debido a su éxito en bebidas energéticas, cambió el nombre a Monster Beverage Corporation en 2015.

$MNST

$MNST

La empresa no fabrica directamente los productos terminados, sino que subcontrata el proceso de fabricación a embotelladores y empacadores y sus acuerdos no están sujetos a cantidades mínimas de producción.

Tienen la sartén por el mango con ellos y teniendo un balance ligero.

Tienen la sartén por el mango con ellos y teniendo un balance ligero.

Con todo esto aparece un socio clave en 2015 y no es nada más y nada menos que...

¡Coca Cola!

En este acuerdo $KO transfería su negocio de bebidas energéticas a $MSNT y por su parte $MSNT traspasaba su negocio de bebidas no energéticas a $KO.

¡Coca Cola!

En este acuerdo $KO transfería su negocio de bebidas energéticas a $MSNT y por su parte $MSNT traspasaba su negocio de bebidas no energéticas a $KO.

Pero hay algo más, mucho más importante, que es que $KO se convertiría en socio distribuidor preferido a nivel mundial.

Esto le daba a Monster un acceso enorme a la distribución de este gigante y de esa manera expandir aún más sus números estos últimos años.

Esto le daba a Monster un acceso enorme a la distribución de este gigante y de esa manera expandir aún más sus números estos últimos años.

Por no hablar de que $KO compraría el 16% de las acciones de la compañía para mantener su interés.

Actualmente $KO ha sacado una marca de bebidas energéticas que podría hacer competencia a $MNST, pero según ellos no entra en competencia directa y no se canibalizan.

Actualmente $KO ha sacado una marca de bebidas energéticas que podría hacer competencia a $MNST, pero según ellos no entra en competencia directa y no se canibalizan.

¿Cuál es su MOAT?

Claramente sus intangibles y recetas, son el punto fuerte y foso defensivo de $MNST. Además de que ha ganado relevancia con fuerza imagen de marca por sus continuos patrocinios de los deportes extremos

Claramente sus intangibles y recetas, son el punto fuerte y foso defensivo de $MNST. Además de que ha ganado relevancia con fuerza imagen de marca por sus continuos patrocinios de los deportes extremos

Le puede penalizar depender tan fuertemente de la distribución por parte de $KO y de su externalización de casi todo el proceso productivo, pero sigue siendo también una ventaja para sus márgenes.

Otro punto negativo puede ser su poca diversificación en otros segmentos.

$MSNT

Otro punto negativo puede ser su poca diversificación en otros segmentos.

$MSNT

¿Y sus competidores directos?

Claramente el gran competidor es Red Bull. Aunque con el empujón de distribución de $KO, la empresa ha recortado muchísima distancia en los últimos años en todo el mundo.

A larga distancia queda Rockstar, hace nada adquirida por PepsiCo ( $PEP ).

Claramente el gran competidor es Red Bull. Aunque con el empujón de distribución de $KO, la empresa ha recortado muchísima distancia en los últimos años en todo el mundo.

A larga distancia queda Rockstar, hace nada adquirida por PepsiCo ( $PEP ).

El mercado de las bebidas energéticas, es el mercado que más crece, dentro de bebidas no alcohólicas en el mundo durante la última década y que casi duplique su mercado objetivo para 2026.

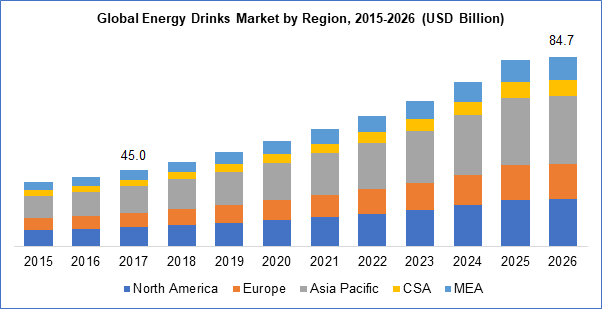

$MNST está perfectamente posicionada para captar ese crecimiento.

$MNST está perfectamente posicionada para captar ese crecimiento.

Uno de los grandes riesgos que amenaza el crecimiento de este nicho, en plena expansión, es el regulatorio.

Son bebidas que tienen alta carga en:

-Azúcar

-Cafeina

-Guaraná

-Ginseng

Que hace que sean sobreestimulantes en exceso y que no se puedan comercializar a menores de 14.

Son bebidas que tienen alta carga en:

-Azúcar

-Cafeina

-Guaraná

-Ginseng

Que hace que sean sobreestimulantes en exceso y que no se puedan comercializar a menores de 14.

¡Pero vamos a los números porque es para alucinar!

Monster Beverage ha sido la empresa que más ha subido en bolsa desde el 2000.

¡¡Un 66000% para ser exactos!!

Dejando muy atrás a su inmediata perseguidora que es Netflix ( $NFLX )

Monster Beverage ha sido la empresa que más ha subido en bolsa desde el 2000.

¡¡Un 66000% para ser exactos!!

Dejando muy atrás a su inmediata perseguidora que es Netflix ( $NFLX )

¿Cómo se consigue un rendimiento tan espectacular para sus accionistas?

Vamos analizarlo en 4 puntos:

Punto 1) No tiene deuda, nada, cero!

Punto 2) Sus CAGR son un escándalo, para ser una empresa de un sector completamente maduro como es el de bebidas no alcohólicas...

Vamos analizarlo en 4 puntos:

Punto 1) No tiene deuda, nada, cero!

Punto 2) Sus CAGR son un escándalo, para ser una empresa de un sector completamente maduro como es el de bebidas no alcohólicas...

Crecimientos los últimos 12 años:

-CAGR de ventas del 14%

-CAGR de su EBITDA y EBIT del 21%

-CAGR del BPA del 24%

Crecimientos los últimos 5 años:

-CAGR de ventas del 11,45%

-CAGR de EBITDA y EBIT del 17%

-CAGR del BPA del 20%

-CAGR de ventas del 14%

-CAGR de su EBITDA y EBIT del 21%

-CAGR del BPA del 24%

Crecimientos los últimos 5 años:

-CAGR de ventas del 11,45%

-CAGR de EBITDA y EBIT del 17%

-CAGR del BPA del 20%

Punto 3) En cuanto al FCF, ha sido un auténtico FCF Generator.

En los últimos 12 años su FCF ha crecido a un 33% anualizado y los últimos 5 años al 13%, incluso llegando a su fase de madurez. Estando actualmente en un FCF Yield cercano al 3%.

En los últimos 12 años su FCF ha crecido a un 33% anualizado y los últimos 5 años al 13%, incluso llegando a su fase de madurez. Estando actualmente en un FCF Yield cercano al 3%.

Punto 4) Y aquí va el último.

No ha repartido ningún dividendo en toda su historia, sino que se dedica a recomprar acciones como una posesa.

Sus planes de recompras continuas han hecho que su cotización se haya disparado la última década junto a la expansión del crecimiento.

No ha repartido ningún dividendo en toda su historia, sino que se dedica a recomprar acciones como una posesa.

Sus planes de recompras continuas han hecho que su cotización se haya disparado la última década junto a la expansión del crecimiento.

Es una empresa a la que el coronavirus le afectará de manera discreta ya que casi todos sus gastos son variables y pueden moldear la producción dependiendo de las circunstancias, por no hablar de que su consumo no se ve tan penalizado como en otros sectores.

Actualmente cotiza a 32 veces beneficios, lo que hace que el mercado sostiene que sus crecimiento del BPA para los próximos 7 años estarán cercanos al 12% anualizado, cuando como hemos visto en los últimos 5 y 10 años, lo han hecho al 20% por ese efecto de la recompras.

$MNST

$MNST

En resumen, una empresa sin deudas, gran generadora de crecimiento y FCF, que sus fundadores Rodney Sacks y Hilton Schlosberg la han llevado al extremo en la creación de valor para sus accionistas.

"Casualidad" que entre los 2 tengan cerca del 10% de las acciones en circulación.

"Casualidad" que entre los 2 tengan cerca del 10% de las acciones en circulación.