بعد از آشنایی مقدماتی با مکتب اتریشی اقتصاد این #کتابتازه رو شروع کردم که اتفاقن از جهات زیادی با مناسبته:

اول: «در این برهه حساس کنونی» رویکرد متفاوت دو مکتب اتریشی و کینزی در مورد مواجهه با اقتصاد در حال بحران بسیار جالب توجهه.

دوم: این روزها بعد از سود خیره کننده فاند//

اول: «در این برهه حساس کنونی» رویکرد متفاوت دو مکتب اتریشی و کینزی در مورد مواجهه با اقتصاد در حال بحران بسیار جالب توجهه.

دوم: این روزها بعد از سود خیره کننده فاند//

نویسنده کتاب و مجادلهای که دیروز و امروز بین نیکلاس طالب و جماعت AQR بر سر Tail Risk Hedging در گرفت.

هر دوی اینها خوندن کتاب رو بسیار جذاب و به موقع میکنه.//

هر دوی اینها خوندن کتاب رو بسیار جذاب و به موقع میکنه.//

مرور نظرت خوانندگان در گودریدز نشونم داد که اغلب خوانندگان در عین تمجید محتوای کتاب، از طولانی بودن کتاب شاکین و میگن نویسنده برای هر مفهومی که قصد انتقالشو داشته مثالهای متعددی زده و بسیار «کٓش» داده،در حالیکه توی مقدمه نویسنده دقیقن به همین روش اشاره کرده و کاملن واضحه که این//

کار عمدی انجام شده. حتا یک نفر نوشته بود پولتوتو به اسپیتزناگل بدین برای سرمایه گذاری ولی پای حرفهای نسیم طالب(که شریک نویسنده در فاند Universaبود) بنشینین و کتاب اونو بخونین.

ولی از اونجاییکه منم آدمِ به شدت صبوری هستم(یا در واقع یاد گرفتم باشم)و معتقدم نشون دادن مفاهیم بنیادی//

ولی از اونجاییکه منم آدمِ به شدت صبوری هستم(یا در واقع یاد گرفتم باشم)و معتقدم نشون دادن مفاهیم بنیادی//

در مثالها و نمودهای مختلف بسیار لازم و کاربردیه گمون میکنم از خوندن(شنیدن) کتاب لذت ببرم. کتابی که فایل صوتی طولانیای هم دارن(۲۳ ساعت) در مقایسه با حجم ۳۶۸ صفحهایش.//

کتاب با معرفی فلسفه دائوئیسم به عنوان قدیمیترین ریشه لیبرالیسم واقعی(لیبرتارینیسم) شروع میکنه و با میالهای فراوون نشون میده مفهوم بیعملی در دائوئیسم در سیاست و اقتصاد رو میشه به عدم دخالت در این دو تعبیر کرد. به این ترتیب مکتب اتریشی اقتصاد رو نوعی «تایچی» اقتصادی میدونه//

همینطور به مفهوم shi در دائوئیسم اشاره میکنه که به معنیی شبیه به میدان در تقاطعهای خیابانها رو داره، اینکه حصول به نتیجه نه با اعمال نیروی پرفشار بلکه با تلاشهای مکرر و ظاهرن بیانتهاست که نتیجه میده(صحیح و خطای بیانتهای طبیعت در داروینیسم و تئوری انتخاب طبیعی؟)//

در قسمت بعد به تعریف کردن سیر آموزش و یادگیری نویسنده به عنوان سوداگر کالا و بعدها اوراق قرضه در چاله سوداگران(trading pit)شیکاگو میپردازه و کمی از مکانیزن این بازار میگه. خوندن این قسمت به شدت برای من که زمانی تریدر فارکس بودم جذابه از این جهت که تمام ساعاتی که استراتژی درست//

فکرمو مشغول میکرد رو به یادم میاره. به کارآموزیش زیر نظر یکی از مشهورترین(و در کما تعجب پرسابقهترین) تریدرهای شیکاگو ینی Everett Klipp اشاره میکنه و به درستی میگه که شهرت و سابقه کمتر در مورد تریدرها یک جا جمع میشه.چیزی که من بارها و کسانیکه میخوان فارکس کار کنن گوشزد کردم//

خوندن این قسمت از این لحاظ هم کمی برای من غلغلک دهنده است که ناخودآگاه منو به اون دوران میبره. استراتژیی که مدام استادش بهش یادآوری میکنه اینه: «زود بباز، با کمترین ضرر بباز» و دیسیپلین بسیار جدیی که بر روی تمام معاملاتش اجرا میکرده، به محض شروع ضرر، معامله رو ببند حتا اگر//

مطمئن بودی اگر نگه داری ممکنه ببری.

برای «معاملهگر» و نه «سرمایهگذار» بهترین استراتژیه و پارادوکس درستی رو هم اشاره میکنه: با این کار stop loss بسیار نزدیکی انتخاب میشه ولی در مورد حد بالای برد در معامله چی؟این سوالیه که جواب به اون نوع معامله گر رو تعیین میکنه//

برای «معاملهگر» و نه «سرمایهگذار» بهترین استراتژیه و پارادوکس درستی رو هم اشاره میکنه: با این کار stop loss بسیار نزدیکی انتخاب میشه ولی در مورد حد بالای برد در معامله چی؟این سوالیه که جواب به اون نوع معامله گر رو تعیین میکنه//

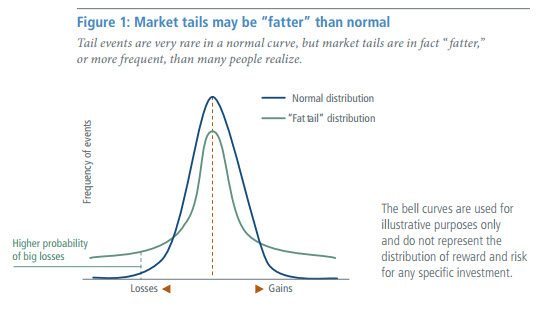

بردهای بزرگ در بازار ظاهر میشن ولی به نذرت(fat tails)ولی وقتی ظاهر میشن بسیار سودآورن،سوال اینجاست آیا باید به بردهای کوچک و بسیار راضی شد؟ و یا به دنبال بردهای بسیار بزرگ و نادر بود؟//

جالب اینجا بود که نویسنده هم در ابتدای دوران مطالعه خودش درباره مکتب اتریشی از کتاب هزلیت بسیار استفاده کرده، طوریکه میگه اگه قرار باشه بچههام، خدای نکرده، فقط یک کتاب بخونن ازشون میخوام هزلیت رو بخونن و در انتها پله بعدی رو هم به من خواننده نشون میده: کتاب Human Acrtion//

خودش میگه کتاب رو به صورت نوار کاست هر روز حین رانندگی گوش میکرده، چندین بار! طوریکه نوارها کاملن داغون میشن!

و بعد مفهومی از کتاب رو تعریف میکنه به اسم state of rest، وضعیتی که چانه زنیها انجام شده،معاملات ممکن انجام شده و باقی بازیگران بازار قبمتهای پیشنهادی خرید و فروششون//

و بعد مفهومی از کتاب رو تعریف میکنه به اسم state of rest، وضعیتی که چانه زنیها انجام شده،معاملات ممکن انجام شده و باقی بازیگران بازار قبمتهای پیشنهادی خرید و فروششون//

اونقدر از هم فاصله دارن که معامله امکان ناپذیره. تا خبری جدید بیاد یا اتفاقی جدید بیفته و بازار از این state of rest به بعدی بره.این سیر نامتناهیه که حرکت قیمتها رو در بازار باعث میشه. نویسنده توضیح میده که چطور این مکانیزم رو در دنیای واقعی در trading pit شیکاگو به چشم میدیده//

و اینجاست که هر گونه انگولک و دستکاری بازار رو یکجور state of rest قلابی میبینه و میگه مثلن اگر بانک مرکزی بهره ها رو دستکاری کنن(که میکنه) و اونا رو مصنوعی پایین نگه داره، سرمایه(capital) به سمتی سرازیر میشه که در واقع یک مقصد سرمایهگذاری قلابیه، جایی که در حالت طبیعی/

نباید به اون سمت میرفته. و در واقع یک حالت تعادل ناپایداره و دیر با زود بازار دوباره تعادل طبیعی خودش رو با یک «اصلاح» که حرکت ناگهانی بزرگیه(بسته به تداوم انگولک بانک مرکزی) پیدا میکنه//

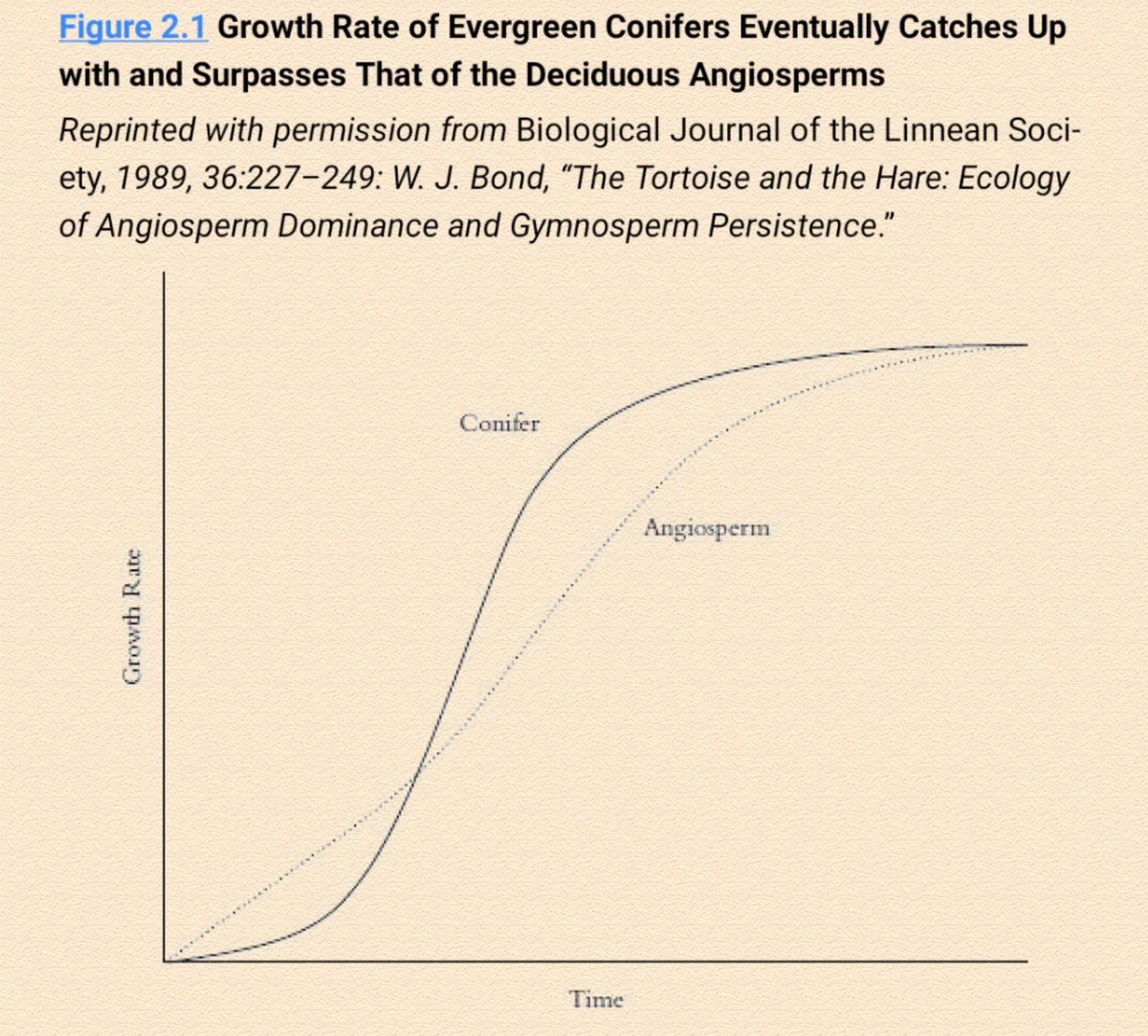

فصل بعد اشاره میشه به دو دسته اصلی گیاهان یعنی مخروطیان(conifers) که شامل درختان برگسوزنی و همیشه سبز میشن و از قدیمیترین موجودات روی زمینن که از ۳۰۰ میلیون سال پیش روی زمین و در آب و هوای خشن اون زمان گسترده شدن. در مقابل اینها نهاندانگان (Angiosperm)بودن که بعدها و وقتی//

آب و هوا مساعدتر شدن به وجود اومدن. بکی از تفاوتهای این پو دسته سرعت رشدشونه.در حالیکه نهاندانگان بسیار سریعتر از مخروطیان رشد میکنن و محیط رو از آن خودشون میکنن ولی در شرایط خشن آب و هوایی بسیار سوسولن! و برعکس مخروطیان گرچه بسیار آروم رشد میکنن ولی نسبت به شرایط آب و هوایی//

خشن، خاک نامناسب و حتا آتشسوزیهای فصلی بسیار سگجون و مقاومن. ولی تو منطقهای که نهاندانگان حضور پیدا کنن چنان سریع رشد میکنن که منابع آفتاب، آب و غذا رو سریع از آن خودشون میکنن و مخروطیان بدبخت رو به گرسنگی میکشونن و حتا اجازه نمیدن درختچههاشون رشد کنن.//

نکته اینجاست که مخروطیان مدتها میتونن منتظر بمونن، دونههای موجود در میوه این مخروطیان(مثل میوه کاج) میتونه سالها نهفته بمونه و دووم بیاره، حتا میتونه آتش سوزی رو تحمل کنه گاهی، آتش سوزیهایی که حتا به صورت طبیعی هم در مناطقی که پوشیده از نهاندانگان هستن به وجود میاد رو//

از سر بگذرونن و وقتی نهاندانگان سوسول و سریعالرشد خاکستر شدن، روی خاکستر اونا بلند شن و رشد کنن.

ممکنه با خودتون بگین اینا چن ربطی به اقتصاد یا سرمایه.گذاری سهام داره؟ واضح نیست؟ این دقیقن همون مفهوم Antifragility نسیم طالبه//

ممکنه با خودتون بگین اینا چن ربطی به اقتصاد یا سرمایه.گذاری سهام داره؟ واضح نیست؟ این دقیقن همون مفهوم Antifragility نسیم طالبه//

در واقع مخروطیان اجرا کننده دقیقی از همین استراتژی هستن: کمرشد و در خفا در حالت عادی و منتظر شرایط خشنی که «بیشک» خواهند اومد. و وقتی بیان درحالیکه بقیه دخلشون میاد اینها هستن که حاکم میشن و نکته مهم اینه که همین رمز پایداریشون در این چند صد میلیون سال بوده.

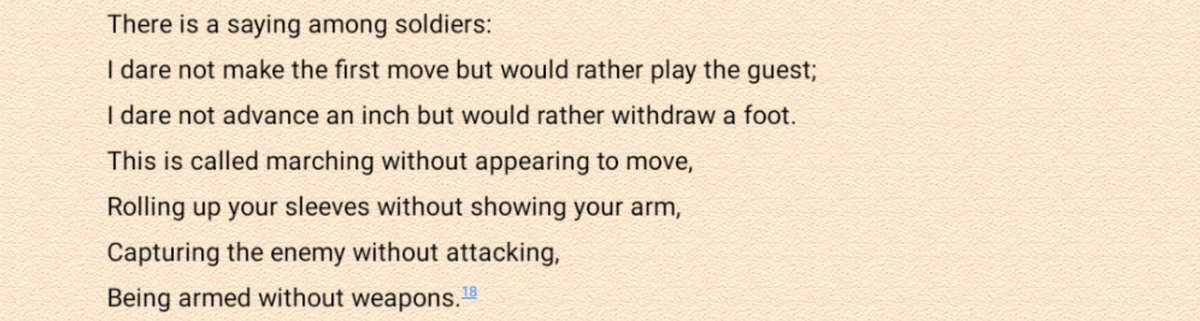

تو قسمت بعد از زیست شناسی به سراغ علم جنگ میره و به عنوان نمونهای بر همین استراتژی «میدان» یا roundaboutبه نظرات دو استراتژیسین جنگی یعنی سانتزو(نویسنده «هنر جنگ») و کلاوسویتز(نویسنده «درباره جنگ») اشاره میکنه که هر دو به استراتژی نبرد غیر مستقیم معتقد بودن. اصلن معنای//

میدون رو به همین قصد به کار میبره: برای اینکه به چپ بری ابتدا به راست میپیچی.

در ابتدا به سراغ مفهوم shi در نوشتههای سانتزو میرن و اونو در مقابل مفهوم Li که رویکردی صریح، مستقیم و رو-در-رویانه است قرار میده و میگه در حالیکه در رویکرد صریح و مستقیم Li انرژی بسیار صرف مقابله//

در ابتدا به سراغ مفهوم shi در نوشتههای سانتزو میرن و اونو در مقابل مفهوم Li که رویکردی صریح، مستقیم و رو-در-رویانه است قرار میده و میگه در حالیکه در رویکرد صریح و مستقیم Li انرژی بسیار صرف مقابله//

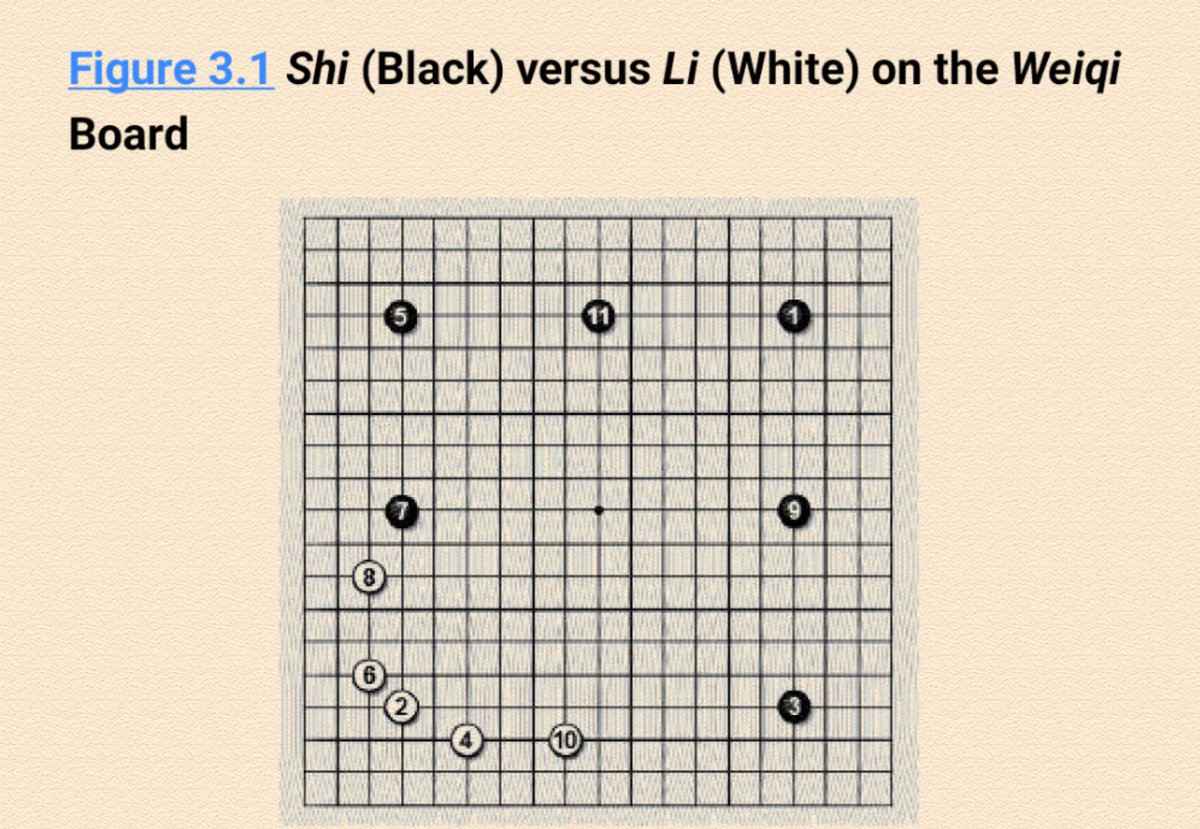

با حریف میشه و کسب پیروزیهای کوبنده و سریع مورد نظره، در رویکرد shi تنها به کسب برتریهایی اندیشیده میشه که با صرف تلاش کمی به دست میان ولی در بلند مدت اهدافی حیاتی هستن. برای درک بهتر به بازی معروف Goاشاره میکنه و تفاوت بنیادیش با شطرنج. هر قدر در استراتژی های متدوالتر شطرنج//

کسب برتری و پیروزی سریع و صریح و کوبنده به عنوان هدف (اغلب) دنبال میشه ولی در بازی go که هدف محاصره و اشغال تعداد حداکثر خونههاست وضع برعکسه. اشاره میکنه که از اونجایی که محاصره مناطقی بزرگتر هدف اصلی به حساب میاد در نگاه اول به نظر میرسه بازیکن باید به سراغ گوشهها بره//

و لی رویکرد مستقیم اینجا مناسب نیست و به عنوان نمونه بازی زیر رو مثال میزنه. ترتیب حرکتها با شماره بندی مشخصه. در حالیکه سفید مستقیمن به قصد محاصره گوشه پایین-چپ حرکت میکنه، سیاه مهرههای خودش رو در آرایشی غیر مستقیم و ظاهرن نامبوط و پراکنده میچینه.در حالیکه سفید گوشه پایین چپ//

سیاه به صورت بالقوه سه آماده محاصره سه گوشه دیگه سده و پایان بازی با برد سیاه از همینجا تقریبن حتمی به نظر میاد.

فراموش نمیکنیم که هنوز درباره سرمایهگذاری داریم حرف میزنیم هر چند به روشی غیر مستقیم، درست مشابه همین استراتژی!//

فراموش نمیکنیم که هنوز درباره سرمایهگذاری داریم حرف میزنیم هر چند به روشی غیر مستقیم، درست مشابه همین استراتژی!//

بعد از تقابل دو استراتژی نبرد مستقیم و غیر مستقیم نوبت به معرفی پایههای مکتب اتریشی اقتصاد میرسه. مکتبی که در واقع مقدمه اون در فرانسه و توسط لویی باستیات گذاشته شد.باستیات همون کسی بود که مثال معروف «پنجره شکسته» هزلیت با الهام از کارهای او نقل شدهبود//

نکته جالب اینجاست که با اینکه هم مارکسیستها و هم اتربشیها بنای مکتب خودشون رو هر دو روی آثار آدام اسمیث و مخصوصن «ثروت ملل» او میگذارن ولی راه اتریشیها با تاکید بر نقش کلیدی «کارآفرین» به عنوان قهرمان «بازار آزاد» اسمیث متمایزکننده این دو مکتب تفکره. اشاره میشه که باستیات هم//

که به عنوان متفکری پیش-اتریشی خونده میشد بر شانههای Soy ایستاده بود که خواستار دخالت حداقلی دولت در اقتصاد بود. باستیات که اداره کننده کسب و کار کشاورزی خانواده متوسط خودش بود کمکم در اوقاتدفراغتش به روابط کار، کارگر و سرمایه فکر میکنه

.بایتبات به روابط انسانی کاردو محصول میان انسانها فکر میکنه که چطور و با چه مکانیزمی این روابط صورت میگیره و انسانها کار/محصول رو بر چه مبنایی با هم رد و بدل میکنن. به جدال و مخالفتهای باستیات و مارکس هم اشاره میکنه. اینجور که میگه باستیات،علیرغم ایدههای نابش از طرف دانشگاهیان//

چندان جدی گرفته نمیشه و او رو بیشتر هوشمندی شهودی میدونستن تا یک نظریهپرداز اصیل.

بعد از باستیات نوبت به مِنگر(Menger) که در حال و هوای فلسفی اون زمان پا پیش بگذاره و با الهام از مفهوم علیت منجر به معلول غایی(telology) که همزمان در فلسفه(کانت)و بیولوزی(بهیِر) رونق داشت//

بعد از باستیات نوبت به مِنگر(Menger) که در حال و هوای فلسفی اون زمان پا پیش بگذاره و با الهام از مفهوم علیت منجر به معلول غایی(telology) که همزمان در فلسفه(کانت)و بیولوزی(بهیِر) رونق داشت//

مبانی مکتب اتربشی اقتصاد رو پایهگذاری کنه.مکتبی که مثل روش Shi در نبرد، یا مفهوم میدان/roundabout فعالیتهای اقتصادی رو یک سلسله تبادلات انسانی در نظر میگیره که تنها به نتیجهای آنی نمیرسه و نتیجهای غایی و بلند مدت هم در پی داره.

به عنوان یک موضوع الهام انگیز، به روند دگردیسی//

به عنوان یک موضوع الهام انگیز، به روند دگردیسی//

کرم ابریشم و تبدیلش به پروانه اشاره میشه و اینکه هدف غایی کرم ابریشم، کرم موندن نیست و تبدیل شدن به پروانه است. همین نگاه به آیندهای دورتر از آنچه بلافاصله در پی میاد مشخصه اصلی مکتب اتریشیه. و دوباره اشاره به نقش کار آفرین: استفاده از منابع در دسترس و تبدیلشون به محصول نهایی//

همینطور به تقابل نگاه مِنگر با اقتصاد دانان آلمانی که نگاهی ماشینی و ریاضیوار به اقتصاد داشتن اشاره میشه و اینکه کتابهای اقتصادی آلمانی مملو از فرمولهایی بودن که سعی در تفسیر و توضیح این ماشین بزرگ بر میومدن در حالیکه مکتب اتریشی به دنبال روابط عِلّی است و گرچه مشکلی با فرموله//

کردن این روابط علی(telological) با فرمولهای ریاضی نداره ولی این رو تنها راه نگاه به اقتصاد نمیدونه. این به دلیل ناآشنایی اونها با ریاضی نبود، که بنیانگذاران مکتب اتریشی مثل منگر بسیار در ریاضی سوادآموخته بودن، بلکه بیشتر به خاطر تفاوت نگاهشون به اقتصاد بود.//

کتاب همچنین به تقابل نگاه منگر با پوزیتیویست ها که علوم تجربی رو پاسخگوی تمام سوالات میدونستن و همچنین تاریخگراها(؟) یا historisistها که قائل به بررسی هر پدیده «فقط» در ظرف و زمانی خودش بودن و وجود قواعد جهانشمول و نامیرا رو رد میکردن پرداخت. خصوصن این ویژگی تاریخگراها//

بر آمده از سنت آلمانی ثبت طولانی مدت آمار، ارقام، نرخها و قیمتهای کالاها معرفی میشه.

ولی کلیدیترین ابداع منگر در تقابل با اقتصاددانان کلاسیک ینی هیوم و اسمیث بود که به دست اومد. کلاسیکها معتقد بودند مکانیزم تعیین قیمت رو در «کوتاه مدت» عرضه و تقاضا در بازار تعیین میکنه و //

ولی کلیدیترین ابداع منگر در تقابل با اقتصاددانان کلاسیک ینی هیوم و اسمیث بود که به دست اومد. کلاسیکها معتقد بودند مکانیزم تعیین قیمت رو در «کوتاه مدت» عرضه و تقاضا در بازار تعیین میکنه و //

در بلند مدت هزبنه تولیده که قیمتها رو شکل میده. منگر اما تو کتاب مختصر و تاثیرگذارش، اصول اقتصاد، این ایده رو مطرح کنه که خاستگاه قیمت از مصرفکننده است و میزان بهایی که او حاضر میشه برای کالا پرداخت کنه. همچنین شروع میکنه به عقب رفتن و کالای اقتصادی رو هر چیزی تعریف میکنه که//

اولن نامحدود نباشه و شامل کمیابی(scarcity) باشه و دومن انسان روی ایجاد/تهیهاش کنترل داشته باشه. همینجا جالبه که کمیابی رو منبع «ارزش» میدونه. بعد جلوتر میره و به کالاها رتبه یا طبقات مختلف نسبت میده. کالاهایی که نیاز بلافاصله ما رو برطرف میکنن رتبه اول(مثل نان)//

کالاهایی که مواد تشکیل دهنده کالاهای رتبه اولند رو رتبه دوم(مثل آرد)،و به همین ترتیب این روند رو با رتبههای بعدی(آسیاب، ماشین آلات برداشت، زمین،...)ادامه میده.مفهوم بعدی marginal utility یا مطلوبیت نهایی کالاست که میزان رضایتیه که از داشتن یک واحد بیشتر از اون کالا به دست میاد//

و جالب اینجاست که میشه دید همون. کمیابی اینجا هم در مطلوبیت نهایی موثره. و هر چه بیشتر از کالایی داشته باشیم رضایتی که از یک واحد بیشتر اون به دست میاریم کمتره.

با چند مثال ساده هم نشون میده که ارزش کالا از مصرف کننده میاد و نه تولید، برای نمونه مثال فردی رو میزنه که در بیابان//

با چند مثال ساده هم نشون میده که ارزش کالا از مصرف کننده میاد و نه تولید، برای نمونه مثال فردی رو میزنه که در بیابان//

گیر کرده و اونچه که برای برطرف کردن نیازش لازم داره آبه که کمیابه و حاضره هر قدر الماس رو که هزینه تولیدی بسیار بالاتر داره رو فدای به دست آوردن آب کنه.

کاربرد بعدی این مفاهیم در مکانیزم کشف قیمت در عملیات تبادل کالاست و اینکه اگر فرد آ گندم خودش رو با تخم مرغ فرد ب معاوضه//

کاربرد بعدی این مفاهیم در مکانیزم کشف قیمت در عملیات تبادل کالاست و اینکه اگر فرد آ گندم خودش رو با تخم مرغ فرد ب معاوضه//

میکنه به این دلیله که تخم مرغ براش کمیابتره و فکر میکنه ارزش تخممرغهایی که له دست میاره «براش» از ارزش گندمی که تز دست میده بیشتره. همین معادله در مورد فرد ب به صورت معکوس وجود داره، و او هم فکر میکنه چیزی باارزشتر به دست میاره.

به همین علت کمیابی و مطلوبیت نهایی رو به نزوله//

به همین علت کمیابی و مطلوبیت نهایی رو به نزوله//

که مبادله میان این دو فرد تا ابد نمیتونه ادامه پیدا کنه و جایی اون مطلوبیت نهایی کمتر از ارزشی میشه که یکی یا هر دو طرف دارن دریافت میکنن چرا که کالایی که دارن میدن کمیابتر شده در دستشون و اونچه به دست میارن رو با وفور بیشتری در اختیار دارن. اینجاست که مبادله در بک نقطه تعادل//

به پایان میرسه. تا نیاز یا وضعیت جدیدی این تعادل رو به هم بزنه و مبادله برای رسیدن به نقطه تعادل جدیدی شروع بشه.(خوبه که trading pit و مکانیزمشو در قسمتهای قبل به یاد بیاریم).

منگر به درستی بنیانگذار مکتب اتریشی بود، مکتبی که با اضافات شاگردانش مخصوصن باوِک و میسز «مکتب» شد//

منگر به درستی بنیانگذار مکتب اتریشی بود، مکتبی که با اضافات شاگردانش مخصوصن باوِک و میسز «مکتب» شد//

پیش از رفتن به سراغ یوجین وان بام باوِرک، یک مثال بسیار مشهور رو که در متون مکتب اتریشی متناوبن تکرار میشه و مورد مرجع قرار میگیره دوباره معرفی میشه: ماجرای رابینسون کروزو مرد تنها افتاده در جزیره.

رابینسون برای اینکهغذای خودش رو از ماهیهای رودخونه تامین کنه نیزهای میسازه و با//

رابینسون برای اینکهغذای خودش رو از ماهیهای رودخونه تامین کنه نیزهای میسازه و با//

تمرین یادمیگیره چطور ماهی بگیره ولی مجبوره تمام روز رو برای شکار ۵ ماهی بذاره که نیاز داره در روز نیاز داره تا بخوره و سیر شه.بعد اونقدر خسته است که باید بخوابه تا فردا روزی از نو. ولی شروع میکنه به دوختن تور،این کار ولی زمان میبره و مجبوره تا زمان تکمیل شدن تور//

در ۴ هفته آینده وقت کمتری رو به شکار ماهی بپردازه و مثلن به جای ۵ تا،۳ ماهی بگیره و گرسنگی رو تحمل کنه تا تورش تکمیل شه.وقتی تور تکمیل شد میتونه در عرض ۲ ساعت ۵ ماهیی که گرفتنشون با نیزه یک روز تمام طول میکشید بگیره.حالا باقی روز رو وقت داره ماهی بیشتری بگیره و نمک سود کنه،//

تور دومی ببافه که وقتی تور اول پوسید و مستهلک شد روند ماهیگیریش رو ادامه بده و خلاصه کیفیت زندگیش رو «به صورت دائم» ارتقا بده. این همون رویکرد «میدان-وار» و غیر مستقیم، یا shi است که تکرار میشه، برای رفتن به چپ ابتدا به راست بریم، هدف غایی مهم باشه و نه هزینههای آنی//

در مورد رابینسون، در مدت ۴ هفته، کالری حیاتی رو تز دست بده تا ناگهان در انتهای ۴ هفته مازاد کالری به دست بیاره. یا در رویکرد سرمایهگذاری طالب-اسپیتزناگل، مدتها پول از دست بده فاندشون، تا با اولین تصحیح در بازار ناگهان سود هنگفت کنن//

ولی خود نویسنده به سوالی حیاتی اشاره میکنه:اگر بافتن تور به جای ۱ ماه ۳ ماه طول کشید چی؟ آیا بدن رابینسون میتونه تحمل اینهمه کمبود کالری و فقر غذایی رو بکشه؟ در مورد فاند فرضیمون: آیا تحمل از دست پول در بلند مدت رو داره اصلن؟به فرض تحمل داشتن آیا جهش فاند در انتها در کل سودآوره؟

تو قسمت بعد سراغ یوجین وان بام اورک میره،که به طور غیر مستقیم و با خوندن کتاب «اصول اقتصاد» منگر شاگردش شده و بعد از مرگش کرسی درسش رو تو دامشگاه وین عهدهدار شد.. بام باورک کتاب مهمی داره با عنوان «دارایی و نرخ بهره» که در سه قسمت اصلی نوشته شده.//

قسمت دومش به مفهوم «هزینه زمانی تولید» میپردازه،همون مفهومی که تو ماجرای رابینسون کروزو توضیح دادم. اینکه روش غیر مستقیم کروزو باعث افزایش بهرهوری در آینده میشه.ولی این افزایش بهرهوری هزینه داره و باید از خواستهای اولیهاش(اینجا: کاملن سیر شدن)بگذره تا به بهرهوری بالاتر آتی»/

برسه. اینجا به مفهوم «ترجیح زمانی بهره» میرسه:تنها زمانی حاضر میشین از ماهیهایی که الان گیرتون میاد بگذرین، که تعداد بیشتری ماهی درآینده بابت زحمات الانتون به دست بیارین: چون مردم چیزی که الان دارن رو به وعدهای در آینده ترجیح میدن، نرخ بهره درواقع هزینه این تبادله،مقداری کمتر//

در حال حاضر، به امید پاداشی بیشتر در آینده.

در بخش اول ابن کتاب، بام باورک که از طرف دوستانش به مارکسِ بورژواها معروف شده بود به مصاف نظریه «استثماذ کارگر» مارکس رفته بود:مارکس عقیده داشت ارزش اصلی محصول به خاطر کار کارگرانه و کارفرمایان بدون انجام کاری کارگران رو استثمار میکنن//

در بخش اول ابن کتاب، بام باورک که از طرف دوستانش به مارکسِ بورژواها معروف شده بود به مصاف نظریه «استثماذ کارگر» مارکس رفته بود:مارکس عقیده داشت ارزش اصلی محصول به خاطر کار کارگرانه و کارفرمایان بدون انجام کاری کارگران رو استثمار میکنن//

و نتیجه زحمات اونها رو به بهایی بسیار کمتر از ارزششون از آن خودشون میکنن. ولی بامباورک نشون داد که کارآفرین/کارفرما در واقع ریسک این سرکایهگذاری رو به جون میخره و کارگران چه این سرمایهگذاری موفق باشه و چه زیانبار و در نهایت ورشکسته، دستمزد خودشونو بدون هیچ ریسکی دریافت میکنن//

بامباورک مثال هوشمندانهای هم زد: فرض کنین کارفرمایی کارگران رو استخدام کنه که خونهای براش بسازن،بی دستمزدی.در انتهاب کار خونه رو به قیمت روز بفروشه و تمام درآمد حاصله رو به فرض. اینکه ارزش کل محصول طبق ادعای مارکس،حاصل دسترنج کارگران بوده به اونها ببخشه.//

صاحب جدید خونه ولی دارای سرمایهای شده که به فرض اجاره دادنش تقریبن تا ابد دارای درآمد خواهد بود! درآمدی که در مجموع بیشک بیش از قیمت خونه خواهد بود. تازه اصل دارایی هم به جاست. پس ارزش محصول چیزی بیش از دستمزد بود، اون چیز در واقع ارزش ریسکیه که کار آفرین(سرمایهگذار خونه)//

وسط گذاشته. خلاصه که بامباورک گوشمالی سختی به مارکس، نظریه ارزش کار و استثمارش داد.

موضوع بعدی که به بسط اون پرداخت آغاز توضیح چرخه(سیکل)های اقتصادی بود. از نظر بامباورک توسعه ساختارهای سرمایه نه بابت انباشت محصولات تولیدی صورت میگیره،بلکه به دلیل باز-هدایت سرمایه به سمت//

موضوع بعدی که به بسط اون پرداخت آغاز توضیح چرخه(سیکل)های اقتصادی بود. از نظر بامباورک توسعه ساختارهای سرمایه نه بابت انباشت محصولات تولیدی صورت میگیره،بلکه به دلیل باز-هدایت سرمایه به سمت//

تولید اون چیزی انجام میشه که مصرف کننده ارزش بیشتری براش قائله. میزس و هایک بعدها همین نگاه رو دستمایه این نظر کردن که محرک بتزار باید ایجاد ارزش برای مصرف کننده باشه و نه دخالت بانک مرکزی.

مفهوم بعدی کم شدن مطلوبیت نهایی بود. و باز مثال جالب دیگهای که زد://

مفهوم بعدی کم شدن مطلوبیت نهایی بود. و باز مثال جالب دیگهای که زد://

فرض کنید زارعی ۵ کیسه ذرت تولید کرده و این ۵ کیسه رو میخواد بر اساس نیازهاش اواویت بندی کنه: اولین کیسه رو به بالاترین ارزشی که ازش به دست میاره اختصاص میده: مثلن غذا، برای اینکه زنده بمونه. و آخرین کیسه رو به کم اولویتترین نیازش: مثلن برای خوراک طوطی خوشسخنش.//

حالا فرض کنین یکی از کیسهها رو دزد بزنه. مطمئنن زارع از همه نیازهاش به یک اندازه نمیزنه، بلکه اون نیازی رو بیش از همه قربانی میکنه که کمتر در اولویته براش: آخرین کیسه. پس ارزش هر کیسه(مطلوبیت هر کیسه/marginal utility)با هم یکسان نیست،گرچه خود محصول یکسانه و حتا//

زحمت و کاری هم که براشون صرف شده با هم بکسانن. پس باز هم اولویتهای مصرف کنندهاست که تعیین کننده ارزش یک محصوله و نه تولیدکننده یا میزان کار صرف شده.

مکانیزم کشف قیمت از دیگر نتایج کار بامباورک بود. همون چیزی که قبلن منگر شروع به توضیحش کرده بود: در روند بازار//

مکانیزم کشف قیمت از دیگر نتایج کار بامباورک بود. همون چیزی که قبلن منگر شروع به توضیحش کرده بود: در روند بازار//

فروشنده و خریدار در یک فرایند پویا (چانه زنی) در یک قیمت به تووافق میرسن، قیمتی که نشوندهنده ارزش بالاتر کالایی داره که به دست میارن هر کدوم، نسبت به ارزش کالایی که در ازاش از دست میدن.

این وضعیت تعادل ممکنه با ایجاد شرایط جدید به هم بریزه و دو باره در نقطه/قیمت دیگهای تعادل//

این وضعیت تعادل ممکنه با ایجاد شرایط جدید به هم بریزه و دو باره در نقطه/قیمت دیگهای تعادل//

برقرار بشه. شبیه به همون رویدادهایی که در trading pit بازار کالا رخ میده و در ابتدای کتاب بهش اشاره شد.

جالب اینه که مفهوم و توضیح واضحی که برای این مکانیزم میدن بسیار برتره نسبت به توضیح مارشالی یا والراسی مکانیزم کشف قیمت که امروزه تدریس میشن//

جالب اینه که مفهوم و توضیح واضحی که برای این مکانیزم میدن بسیار برتره نسبت به توضیح مارشالی یا والراسی مکانیزم کشف قیمت که امروزه تدریس میشن//

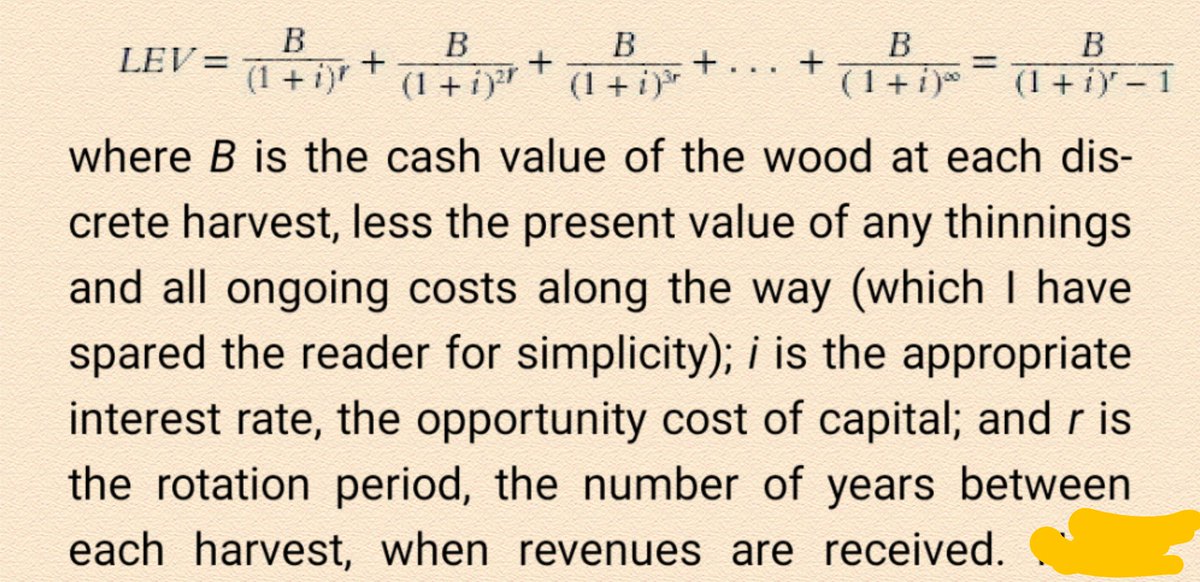

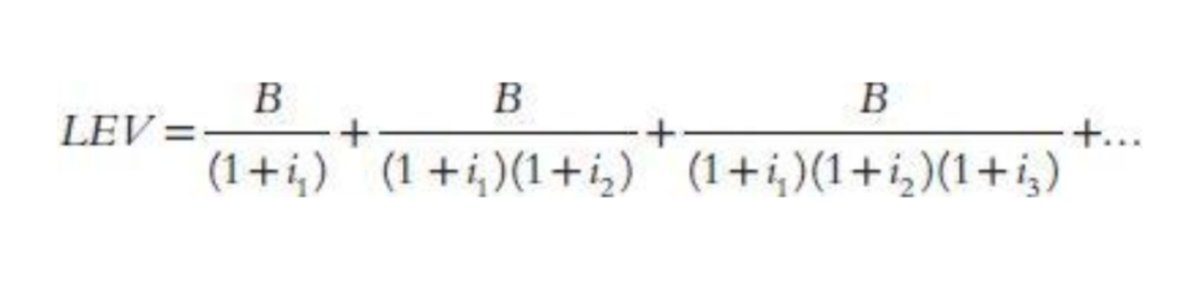

مفهوم بعدی، نسبت فاوستمن هست. فاوستمن سعی داشت حساب کنه آیا یک زمین زراعی ارزش تبدیل به جنگل برای استفاده از چوب در ختان رو داره یا نه این بود که نسبت فاوستمن رو معرفی کرد:LEV/LRV که در اون

LEV: Land Expected Value

LRV: Land Replacement Value

//

LEV: Land Expected Value

LRV: Land Replacement Value

//

مقدار LEV اول میزان ارزشیه که از تولید چوب و پالپ جنگل در آینده حاصل میشه و LRV ارزشیه که مثلن از زراعت در زمین از اون حاصل میشه. اصل کار فاوستمن با تخمین LEV انجام شد که به فرمول فاوستمن معروفه. همونطور که معلومه فاستمن ارزش فعلی جریان درآمدهای آتی جنگل رو که از بریدن درختان//

به دست میاد محاسبه میکنه که یکی از اولین محاسبات Net Present Value(NPV)انجام شده. اینجا به سادگی مشخصه که تصمیمگیری درباره تغییر کاربری زراعی به جنگلی، که در صورتی انجام میشه که نسبت فاوستمنLEV/LRV بزرگتر از ۱ باشه وابسته به دو عامله:

اول نرخ بهره i که همون opportunity cost//

اول نرخ بهره i که همون opportunity cost//

و دوم r که طول مدت کاشت و رشد و آماده شدن برای «برداشت» چوبه. لازم به ذکره که B یا درآمد حاصله از این فروش در هر دوره بستگی به طولانی/کوتاه بودن دوران رشد داره.

قدم بعدی فاوستمن محاسبه r بهینه بود: برای حداکثر کردنLEV، چطور باید r رو تعیین کنیم.

در مورد نرخ بهره باید گفت://

قدم بعدی فاوستمن محاسبه r بهینه بود: برای حداکثر کردنLEV، چطور باید r رو تعیین کنیم.

در مورد نرخ بهره باید گفت://

هر ارزش فعلی درآمد حاصل از بریدن درختا بیشتر از درآمد زراعی زمین بود باید برشی انجام نشه تا دوران رشد سپری بشه ولی اگر بالعکس: درآمد خالص حاصله کنتر از اونچه که محصول زراعی فعلی بهمون میده شد، باید قطع درختان رو انجام داد.

اگر r رو از صفر کم کم افزایش بدیم میبینیم که LEV اول

اگر r رو از صفر کم کم افزایش بدیم میبینیم که LEV اول

افزایش و بعد رو به کاهش میره، پس در یک نقطه بهینه خواهد شد. همچنین میشه فهمید که با افزایش نرخ بهره i، دوره رشد بهینه، r کاهش پیدا میکنه.

با فرض کردن r=1 به نتایج جالبی میرسیم:

LEV=B/i

با تعریف بازگشت سرمایه:

ROIC= B/LRV

و جایگزینی B از این فرمول در معادله بالا

LEV=(ROIC x LRV)/i

با فرض کردن r=1 به نتایج جالبی میرسیم:

LEV=B/i

با تعریف بازگشت سرمایه:

ROIC= B/LRV

و جایگزینی B از این فرمول در معادله بالا

LEV=(ROIC x LRV)/i

و نسبت فاوستمن تبدیل میشه به:

LEV/LRV= ROIC/i

از این واضحتر؟ولی نکته اینجاست که ROIC ثابت نیست و با گذشت زمان بیشتر میشه. این معنیش اینه که در سالهای اول چه بسا نسبت فاوستمن کمتر از بک باشه در اینصورت ممکنه به نظر برسه کاربری زراعی زمین به صرفهتر از جنگلداریشه ولی با گذشت زمان//

LEV/LRV= ROIC/i

از این واضحتر؟ولی نکته اینجاست که ROIC ثابت نیست و با گذشت زمان بیشتر میشه. این معنیش اینه که در سالهای اول چه بسا نسبت فاوستمن کمتر از بک باشه در اینصورت ممکنه به نظر برسه کاربری زراعی زمین به صرفهتر از جنگلداریشه ولی با گذشت زمان//

میزان B و از اونجا ROIC بیشتر و بیشتر میشه و نسبت فاوستمن بزرگتر از ۱.دوباره برتری روش میدانی/غیرمستقیم/roundabout معلوم میشه.همین نگاه بلند مدت و «مرغ تخمطلا» داشتن به سرمایه است که در این مثال جنگلداری نمود پیدا میکنه: به جای قربانی کردن سرمایه، بهش به عنوان زایشگر نگاه کنیم//

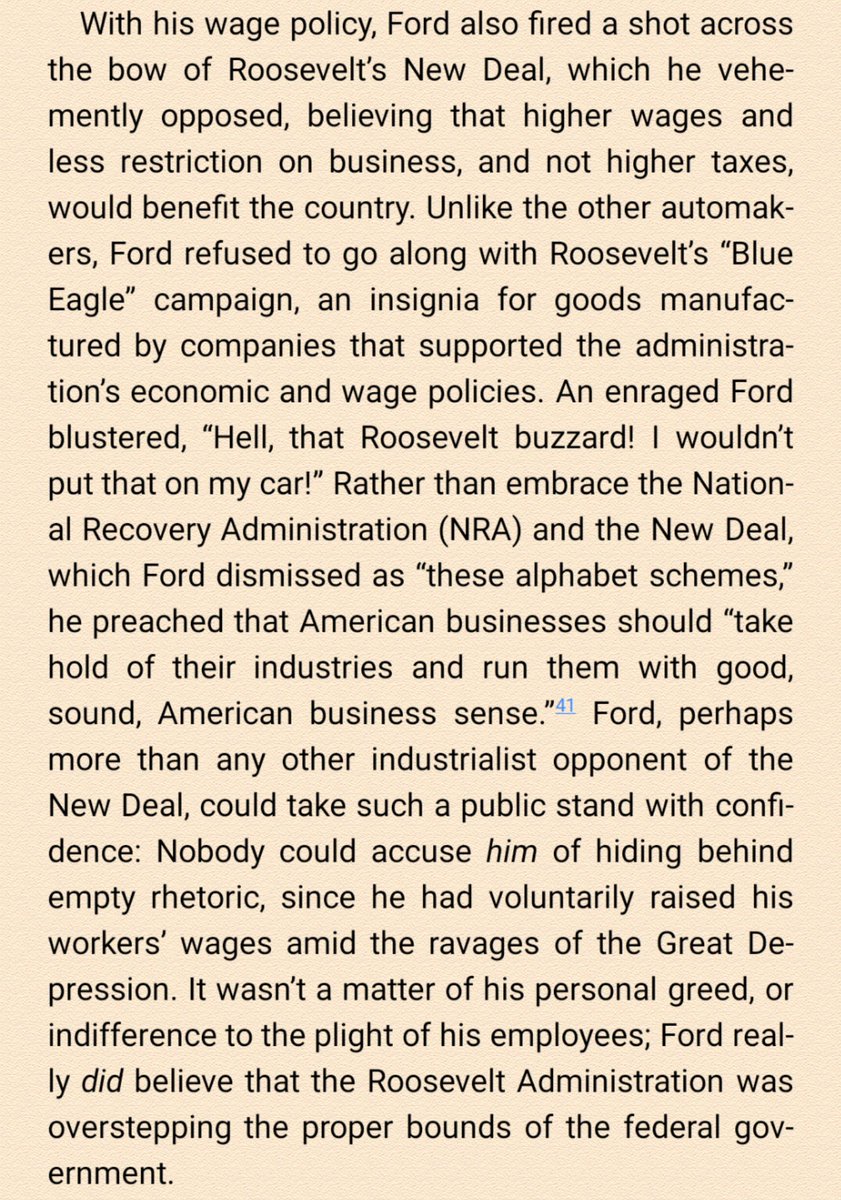

فصل بعدی درباره هنری فورد، کارآفرینی(UNTERNEHMER) که از روش غیر مستقیم یا میدانی/roundabout برای تولید استفاده میکرد.به گفته کتاب، فورد احتمالن با مکتب اتریشی آشنا نبود ولی بعدها مکتب اتریشی به کارهاش ارجاع میداد.

جدای از روش کارآفرینی/تولید او که در نوع و فلسفه خودروسازیش//

جدای از روش کارآفرینی/تولید او که در نوع و فلسفه خودروسازیش//

متجلی بود(تاکید بر آموزش کارگران، بهینهسازی وسواسگونه پروسه تولید،سرمایهگذاریهای بلند مدت بر روی کالاهایی در رده بالاتر که غیرمستقیم در تولید خودرو نقش داشتن مثل ریختهگریها،راه آهن، بندرگاه و ...) همین نکته که مانند مکتب اتربشی که تاکید رو بر تقاضا میگذاره، فورد هم//

بر روی مصرف کننده متمرکز میشه: به جای اینکه خودروی لوکس برای ثروتمندان بسازه، به دنبال بهینه سازی و ارزان سازی مدل Tو اونهم به صورت سریع و انبوهه و معتقده سود از فروش انبوه (بنابراین با هدفگیری مردم) و پایین آوردن قیمت به دست میاد.جالبه که درست در زمان رکود بزرگ دهه ۳۰//

که بیکاری بسیار بالا بود و نه تنها کارگران بسیاری استخدام کرد،بلکه حقوقشونو هم بالا برد.جالب اینجاست که با اینهمه بسیار با روزولت و سیاستهای نیمه-سوسیالیستیش .مخالف بود و از لیچار بار کردنش کوتاه نمیومد

تو قسمت بعد به سراغ این موضوع میرن که انسان چطور تصمیم میگیره بر خلاف تمایل غریزی خودش به انتخاب نتایج زودهنگام(time preference)، تصمیم بگیره برای دریافت نتیجهای بزرگتر صبر کنه.

بعد به واقعهای اشاره میکنه که یه سرکارگر کارگاه راهسازی دچار صانحهای میشه که طی اون به قسمتی//

بعد به واقعهای اشاره میکنه که یه سرکارگر کارگاه راهسازی دچار صانحهای میشه که طی اون به قسمتی//

از مغزش آسیب وارد میشه، و به طرزی جالب توانایی «آیندهنگری» و «نگاه طولانی مدت»خودشو از دست میده و البته زندگیش هم بدجوری زیر و رو میشه. اینطوری نتیجهگیری میکنه که بخشی از مغز هست که تصمیم میگیره لذت آنی رو نادیده بگیره و برای آینده «صبر» کنه.و بعد به آزمایشهای معروفی//

اشاره میکنه که بچهها بین خوردن یک خوراکی در لحظه حاضر و دریافت دوبرابرش اگه مدتی صبر کنن مخیر گذاشته میشن و اینکه برخی بر خلاف گروه دیگه صبر کردن رو انتخاب میکنن.

و به صورت کوتاهی هم به مارهایی که روانشناسان و اقتصاددانهای رفتاری در این زمینه انجام دادن اشاره میشه//

و به صورت کوتاهی هم به مارهایی که روانشناسان و اقتصاددانهای رفتاری در این زمینه انجام دادن اشاره میشه//

یک نکتهای که اشاره میشه و جالبه تفاوت سرمایهگذاران بلندمدتی مقل بافت و سرمایهگذاران مکتب اتریشیه:

بافت و شببههاش تو سرمابه گذاربهاشون مسیر طولانی مدت رو به بالای یک سهام رو انتخاب میکنن و منتظر میشن زمان و سود مرکب کار خودشون رو بکنن.

سرمایهگذار اتریشی ولی در مقابل معتقده//

بافت و شببههاش تو سرمابه گذاربهاشون مسیر طولانی مدت رو به بالای یک سهام رو انتخاب میکنن و منتظر میشن زمان و سود مرکب کار خودشون رو بکنن.

سرمایهگذار اتریشی ولی در مقابل معتقده//

باید تا زمانی طولانی کمکم هزینه کنه بیاونکه نتیجهای بگیره ولی وقتی به ندرت نتیجه بگیره، اون سود اونقدر بزرگه که نه تنها تمام هزینههای قبلیش رو میپوشونه بلکه سودی هنگفت هم میبره.از این نظر شبیه seed invesyها هست که در دهها استارتآپ سرمایهگذاری میکنه بیاونکه سودی ببره ولی//

اگر یکی از این استارتآپها بگیره چیزی مثل فیسبوک یا آمازون در میاد که سود حاصله خیرهکننده است. البته تفاوتهایی هم با این نوع سرمایهگذارها داره.

نکته بعدی اشاره به اجبار «کوتهبینی» تو والاستریت هست و میگه تز اونجاییکه تریدرها بر اساس بازدهی حداکثر یک ساله خودشون سنجیده میشن//

نکته بعدی اشاره به اجبار «کوتهبینی» تو والاستریت هست و میگه تز اونجاییکه تریدرها بر اساس بازدهی حداکثر یک ساله خودشون سنجیده میشن//

راهی جز این ندارن که برای کوتاه مدت برنامهریزی کنن.

همینطور به این موضوع ظریف اشاره میکنه که مدرنیزاسیون در زندگی امروزی، گستره تمرکز ما انسانها رو پایین آورده و همه ما داریم علائم ADD/ADHDاز خودمون نشون میدیم. اینطوری فرمولاسیون فاستمن برای ارزش حال درآمدهای آتی که قبلن//

همینطور به این موضوع ظریف اشاره میکنه که مدرنیزاسیون در زندگی امروزی، گستره تمرکز ما انسانها رو پایین آورده و همه ما داریم علائم ADD/ADHDاز خودمون نشون میدیم. اینطوری فرمولاسیون فاستمن برای ارزش حال درآمدهای آتی که قبلن//

بهش اشاره کردیم ظاهرن تغییر میکنه که بر خلاف فرض فاوستمن،حتا اگر سودهای آتی در هر نوبت ثابت بمونه، این ارزش فعلی اونها در اثر discount rate نیست که با دورتر و دورتر شدنشپن کاهش پیدا میکنه. بلکه برداشت ذهنی ما انسانها از این درآمدهای ثابت،حتا بدون درنظرگرفتن discount rate//

ثابت نیست و این فرمولاسیون مناسبتر به نظر میاد:

که در اون در آمد ثابت B با سرعتی بیش از discount rateکاهش پیدا میکنه و اون ناشی از همین علائم ADDماننده.

اینجا اشاره میکنه سرمایهگذار اتریشی در مسیر خودش تنها با این «کوته نگری» ذاتی بشر به عنوان یک مانع در نگاه طولانیمدت خودش//

که در اون در آمد ثابت B با سرعتی بیش از discount rateکاهش پیدا میکنه و اون ناشی از همین علائم ADDماننده.

اینجا اشاره میکنه سرمایهگذار اتریشی در مسیر خودش تنها با این «کوته نگری» ذاتی بشر به عنوان یک مانع در نگاه طولانیمدت خودش//

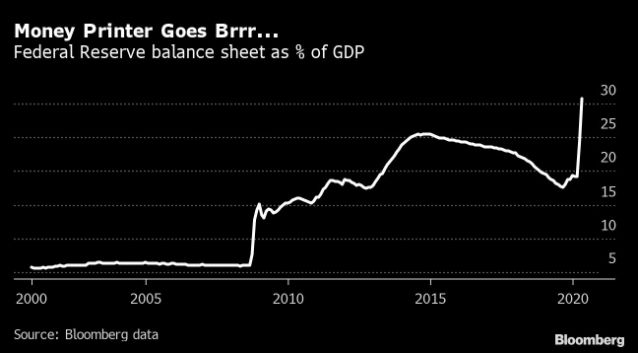

دست و پنجه نرم نمیکنه، بلکه همونطور که بعدن نشون خواهد داد، دخالتها و انگولکهای بانک مرکزی هم مانعی دیگه پیش روی او میذاره//

کمی از مقایسه میزس و کینز و چطور نبوغ میزس زیر آوار کینزینها مدفون شد

در ادامه، طبق روال قبلی با چند مثال از سیستمهای «خود متعادلکننده» طبیعی میگه:

یک مثال جنگلهایی که انبوه میشن و هر از چند گاهی با آتشسوزیهای طبیعی گونههای گیاهی خودشون رو متعادل میکنن و در این باره اشاره میکنه که چطور دخالت بشری و جلوگیری از وقوع این آتشسوزیهای طبیعی در دهه ۸۰//

یک مثال جنگلهایی که انبوه میشن و هر از چند گاهی با آتشسوزیهای طبیعی گونههای گیاهی خودشون رو متعادل میکنن و در این باره اشاره میکنه که چطور دخالت بشری و جلوگیری از وقوع این آتشسوزیهای طبیعی در دهه ۸۰//

باعث ایجاد بزرگترین آتشسوزی پارک Yellowstone شد

nps.gov/yell/learn/nat…

nps.gov/yell/learn/nat…

بعد سراغ استفاده هایک، همکار میزس از مفهوم حلقه بازخورد منفی که برگرفته از سایبرنتیک بود میره و اینکه چطور در سیستمی مثل بازار، کارآفرینان با سعی و خطا و تخمینشون از شرایط بازار و تقاضای آینده دست به اقدامات کارآفرینانه(کسب و کار و تولید) میزنن و با همین روش negative feedback//

نقطه تعادل پروسه کشف قیمت بازار رو پیشگویی میکنن. کارآفرینانی که بنا به مهارت یا خوش شانسی خودشون در این تخمین موفقند بازار رو از یک حالت ایستا/stationary به حالت ایستای بعدی هل میدن.

نکته اینجاست که کارآفرینان برای انجام این تخمین و پیشگویی، از اطلاعات رفتاری مشتریان//

نکته اینجاست که کارآفرینان برای انجام این تخمین و پیشگویی، از اطلاعات رفتاری مشتریان//

از جمله اینکه چقدر تمایل به خرج کردن یا پسانداز در هر زمینه و بر روی هر خواستهای رو دارن استفاده میکنن و مشکلی که انگولکهای بانک مرکزی در قالب انگولکهای نرخ بهره، تزریق پول یا دولت از طریق سیاستهای انبساطی مالیاتی انجام میده اینه که این اطلاعات مورد نیاز کارآفرینان رو//

مخدوش/distorted میکنه و اونها بر روی پروژههایی سرمایهگذاری خواهند کرد که در حالت عادی مقرون به صرفه محسوب نمیشن و همین ینی هدایت غلط سرمایه.

تاثیر دیگه مخدوش کردن ترجیح زمانی/time preference مصرف کنندگانه و انگولک کردن نگاه اونا برای تصمیمگیری درباره هزینه و یا پسانداز برای//

تاثیر دیگه مخدوش کردن ترجیح زمانی/time preference مصرف کنندگانه و انگولک کردن نگاه اونا برای تصمیمگیری درباره هزینه و یا پسانداز برای//

پروژههای مختلف.

این رو میذارن کنار فرمولاسیون LRV که در بالا توضیح داده و اینکه چطور دوراندیشی مصرف کنندگان اینجوری حتا بیش از پیش مخدوش میشه.

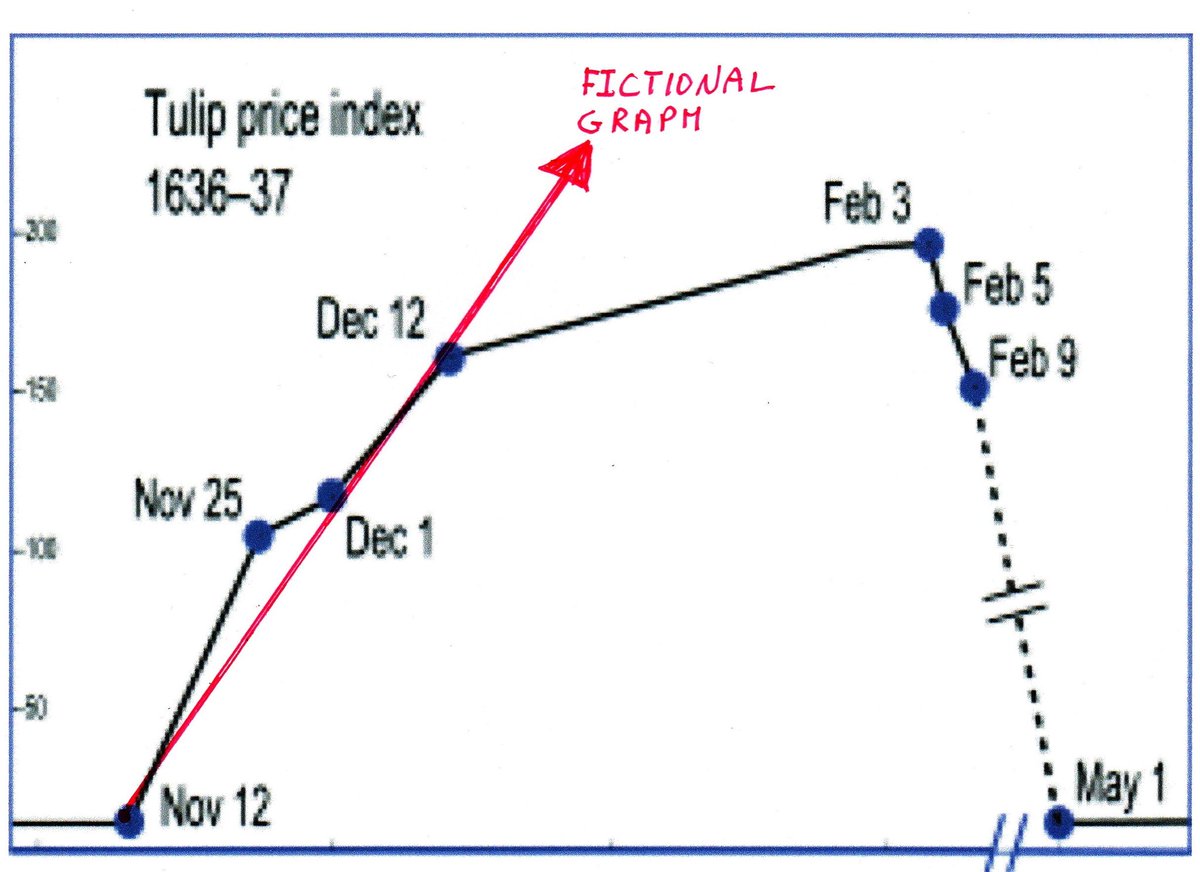

نکته جالبی که این وسط اشاره میکنه اینه که بانکهای مرکزی اینجا ابداع کننده این نوع خرابکاری نبودن و Murray Rothbard شاگرد میزس//

این رو میذارن کنار فرمولاسیون LRV که در بالا توضیح داده و اینکه چطور دوراندیشی مصرف کنندگان اینجوری حتا بیش از پیش مخدوش میشه.

نکته جالبی که این وسط اشاره میکنه اینه که بانکهای مرکزی اینجا ابداع کننده این نوع خرابکاری نبودن و Murray Rothbard شاگرد میزس//

نشون که چطور حباب بزرگ دیوانگی لاله هلندی/tulip mania شد با اینکه بانک مرکزیی اون زمان وجود نداشت، بلکه تزریق مصنوعی نقدینگی در اون زمان باعث این اتفاق شد و نتیجه میگیره هر عامل خارجی که این دستکاری در پروسه بازار رو ایجاد کنه اثرات وخیمی داره//

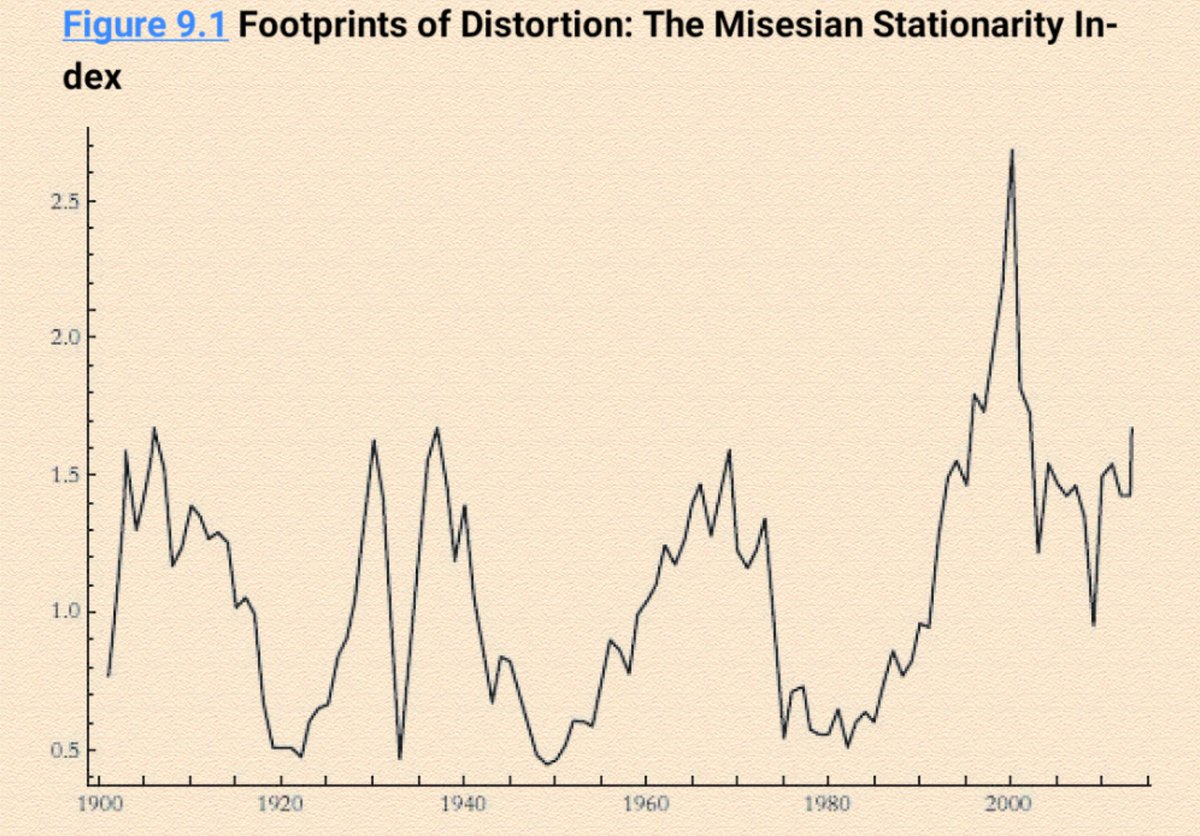

در قسمتهای بعدی «بالاخره» فلسفه فلسفهگذاری در بازار سهام رو که بر اساس اقتصاد اتریشی پایه گذاشته شده. اول یک مفهوم رو که قبلن معرفی کرده رو مرور کنیم:

شاخص میزس که اینطور تعریف کردیم:

MSI=EV/RV

که تو اون

EV= (market) Expected Value

RV= (market) Replacement Value

چیزی مترادف//

شاخص میزس که اینطور تعریف کردیم:

MSI=EV/RV

که تو اون

EV= (market) Expected Value

RV= (market) Replacement Value

چیزی مترادف//

ضریب فاوسمن که قبلن تعریف شد(LEV/LRV).

اگر دقت کنیم میبینیم MSI در واقع همون نسبت Q توبین (برنده جایزه نوبل) اه که نسبت ارزش کلی بازار به نسبت ارزش جایگزینشه. در حالت عادی این باید برابر ۱ باشه،اگر بالا رفت ینی بازار گرون/overvaluedو اکه پایینتر از ۱ باشه، ارزون/undervaluedاه//

اگر دقت کنیم میبینیم MSI در واقع همون نسبت Q توبین (برنده جایزه نوبل) اه که نسبت ارزش کلی بازار به نسبت ارزش جایگزینشه. در حالت عادی این باید برابر ۱ باشه،اگر بالا رفت ینی بازار گرون/overvaluedو اکه پایینتر از ۱ باشه، ارزون/undervaluedاه//

نویسنده با کراهت اسم این شاخص رو توبین نمیذارن چون به نظرش توبین هم مثل کینزینها فمر کرد با پایین آوردن نرخ بهره و هل دادن EV به بالا، سرنایهگذاری رو تشویق میکنه و RV که شامل دارایییهای سرمایهای هم میشه رو هم به بالا هل میده ولی نویسنده و البته تمام طرفداران مکتب اتریشی//

با این مخالفن. القصه: اگه این ساخص رو از سال ۱۹۰۰ به بعد دربیاریم(شکل پایین) نکته جالبی میبینیم: اینکه هر زمان هریک از این دو شاخص متناظر از میانگین تاریخی خودشون بالاتر رفته به جای اینکه سرمایهگذاری واقعی در بازار تشویق بشه(بالا رفتن RV) EV بوده که سقوط کرده که کینزینها//

ربطش دادن به animal spirits ولی فراموش کردن که این طبیعت نوک-دماغ-بینانه رو دستکاریهای خارجی(شامل بانک مرکزی)اه که داره تحریک میکنه.

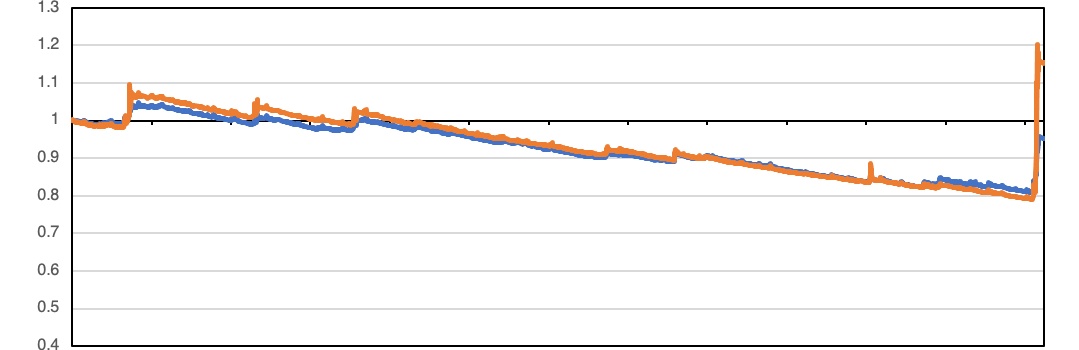

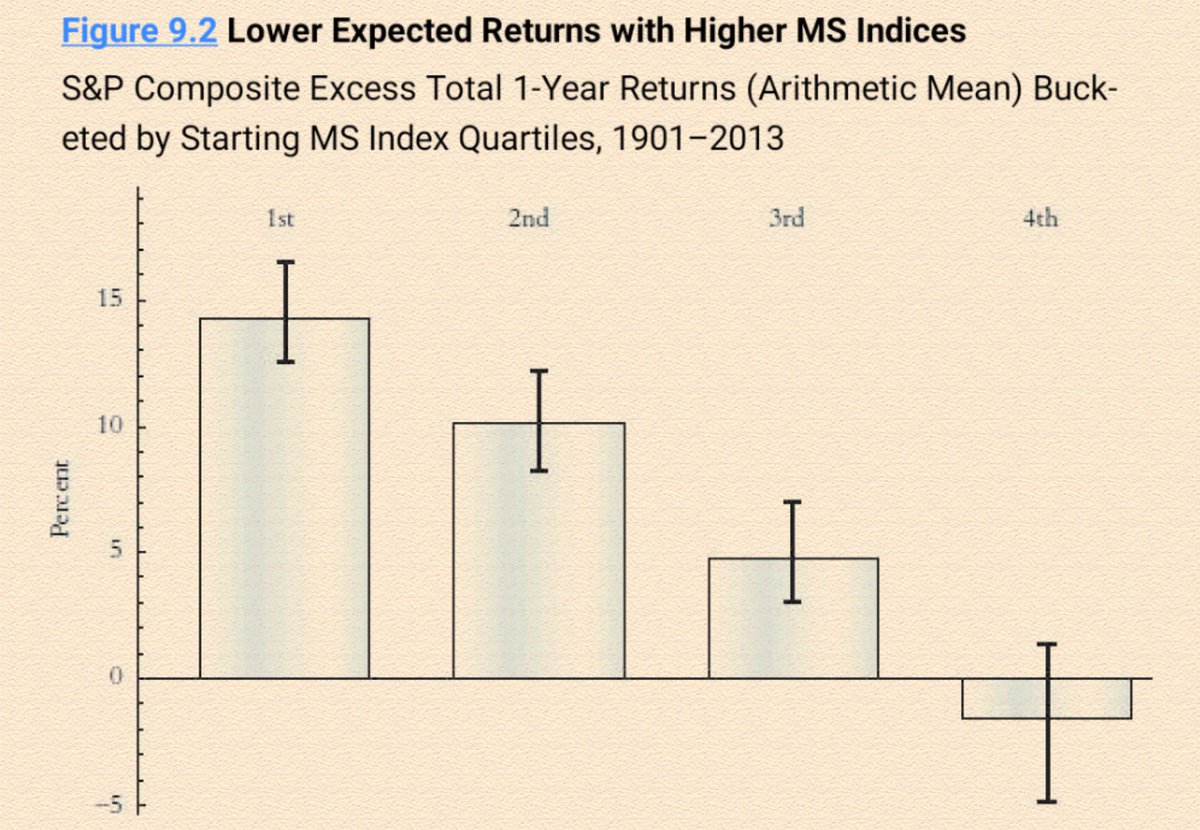

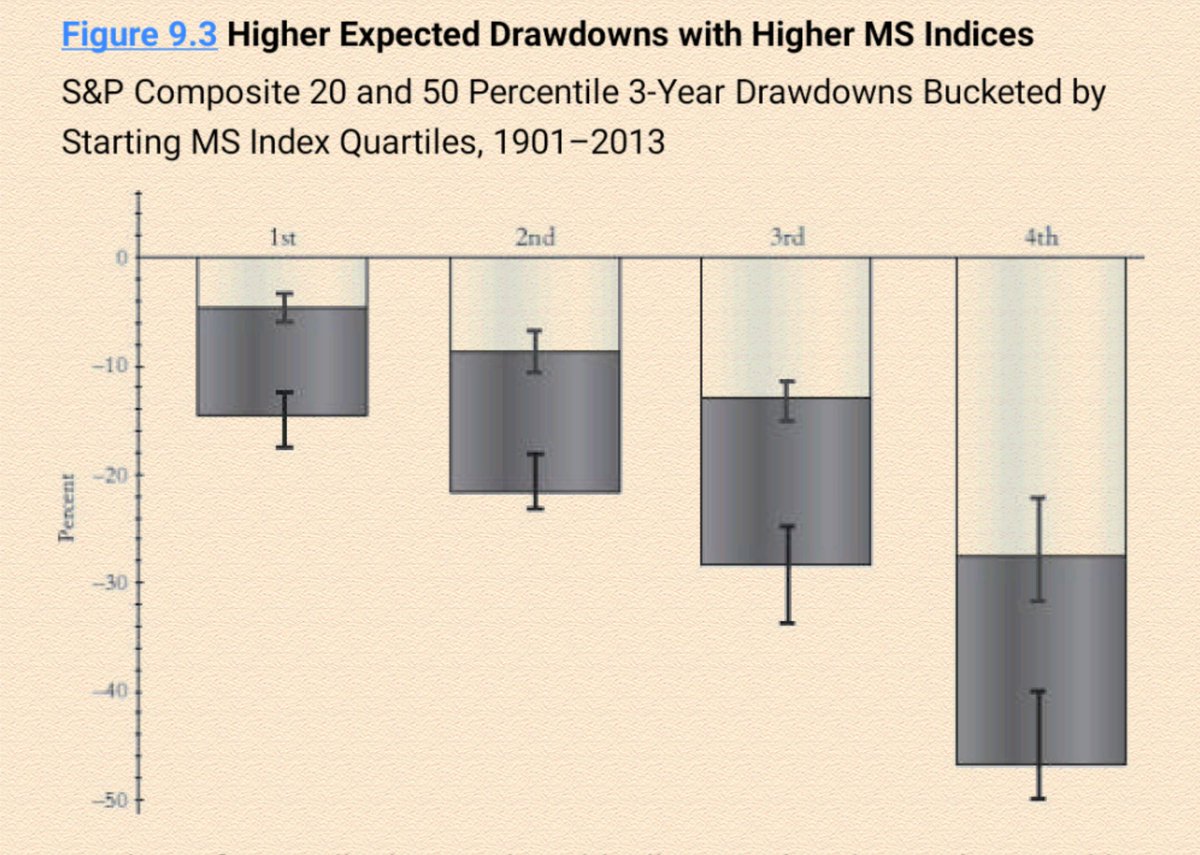

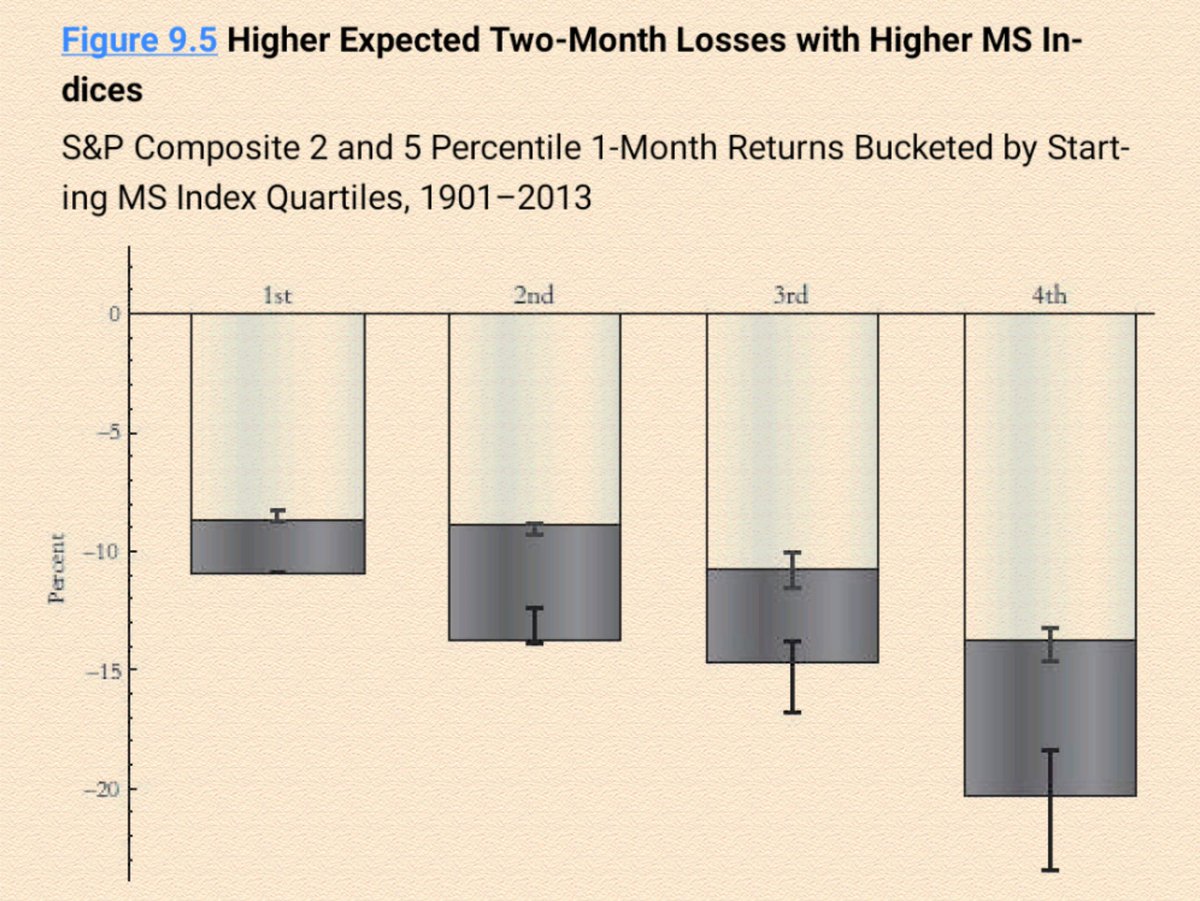

قدم بعدی این بود که تاریخ بازار رو بر اساس MSI اش به چها دسته تقسیم میکنه: از MSI بالا تا پایین و نگاه میکنه بر سر هر کدوم از این ۴ دسته چی میاد//

قدم بعدی این بود که تاریخ بازار رو بر اساس MSI اش به چها دسته تقسیم میکنه: از MSI بالا تا پایین و نگاه میکنه بر سر هر کدوم از این ۴ دسته چی میاد//

اگه قبول کنیم MSI شاخصی از گرونی/ارزونی بازاره این نمودار نشون میده که بتزدهی بازار وقتی بازار له گفته شاخص گرونه از همیشه کمتر و حتا منفیه//

دو نمودار زیر وضع رو از قبل هم جالبتر نشون میده:

سقوطهای بازار وقتی شاخص بالاست شدیدتر و سریعتره://

سقوطهای بازار وقتی شاخص بالاست شدیدتر و سریعتره://

اولین استراتژی اتربشی بدیهتن اینجوری تعریف میشه: وقتی MSI از میانگین تاریخی بالاتر میرن سهام رو یواش یواش بفروشیم و وقتی به مقادیر پایینش نزدیک میشه بخربم. و اگر سهام نداشتیم یا سهام رو به علت گرونی فروخته بودیم با پول نقدش اوراق قرضه یکماهه دولتی بخریم تا بازار ارزون شه//

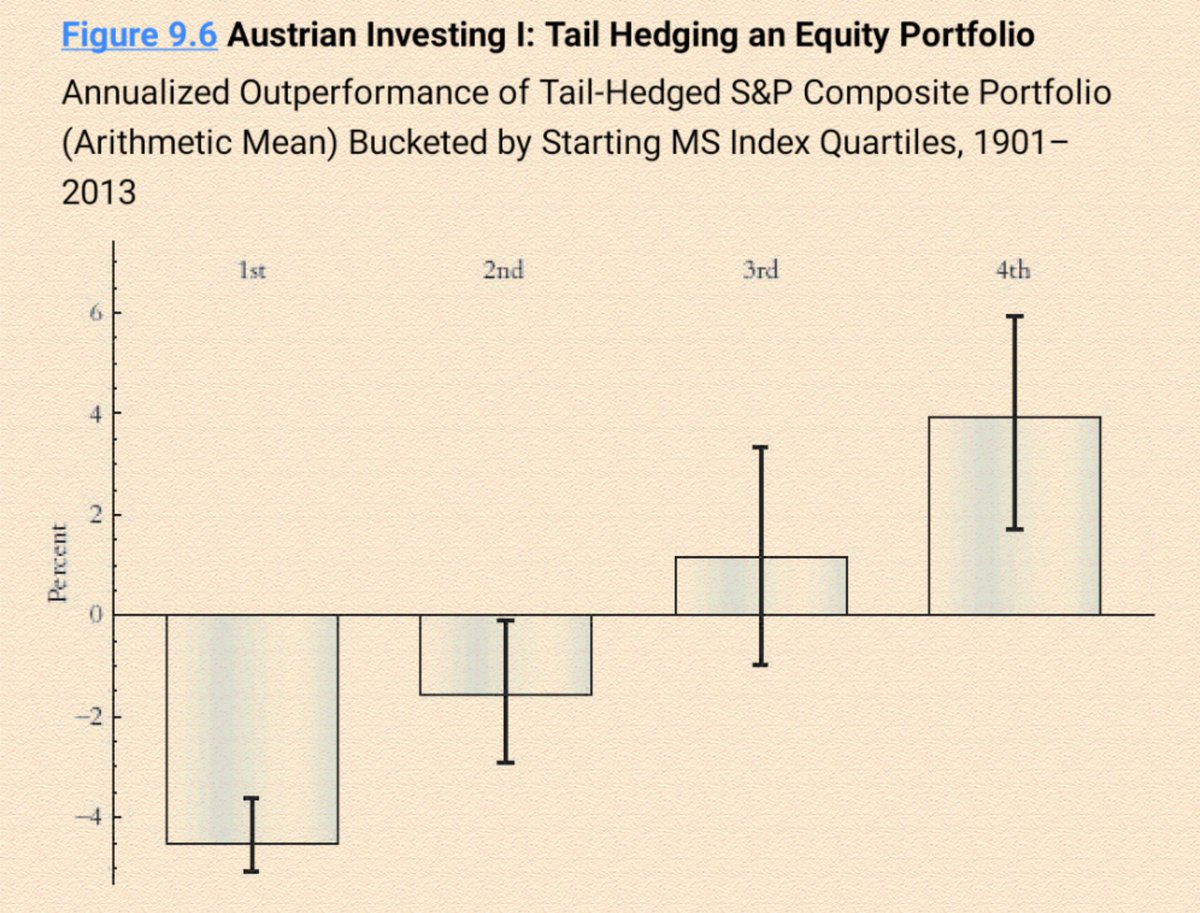

بازدهی این روش همونطور که نمودار زیر نشون میده از بازدهی کلی بازار بیشتره. ولی ممکنه فکر کنیم که این «بیشتر بودن» اونقدرا هم زیاد نیست و ما مدت زیادی مجبور بشیم دست به نقد و «بیرون از بازار» بمونیم و شاهد بالا رفتن بازار باشیم بی اونکه در اون مشارکت داشته باشیم//

و این بسیار سخته. پس نویسنده روش دوم رو معرفی میکنه که خودش هم با کمی تغییرات اجراش میکنه:

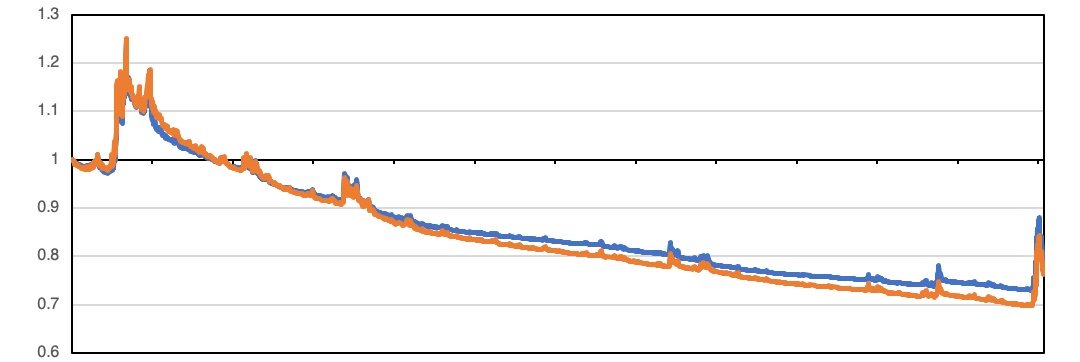

روش Tail Hedging

اینکه تمام سرمایه رو توی شاخص S&P میریزه که در بالا رفتن بازار مشارکت کنه ولی وقتی بازار گرون میشه(به اعتبار MSI مثلن) نیم درصد(!) پورتفولیو رو آپشنهای put خارج از پول//

روش Tail Hedging

اینکه تمام سرمایه رو توی شاخص S&P میریزه که در بالا رفتن بازار مشارکت کنه ولی وقتی بازار گرون میشه(به اعتبار MSI مثلن) نیم درصد(!) پورتفولیو رو آپشنهای put خارج از پول//

شاخص S&P با قیمت هدف بسیار پایینتر از زمان فعلی(مثلن اگه volatility ۴۰ باشه ۳۰درصد زیر قیمت فعلی شاخص) و با زمان سررسید دوماهه میخره. این کار رو هر ماه انجام میده. در واقع انگار هر ماه نیم درصد پورتفولیو رو دود میکنه! ولی ببینین چه اتفاقی میفته اگه بازار گرون باشه: بله!//

همونطور که تو نمودار مشخصه هر چی بازار گرونتر باشه outperformance یا برتری بازدهی این روش نسبت به شاخص شدیدتر میشه.

نکتهای که نویسنده اشاره میکنه اینه که وقتی این براری/outperformance پیش میاد، کار ما تازه شروع میشه: سود حاصل از اون نیم درصد آپشن پول رو میریزیم تو شاخصی که//

نکتهای که نویسنده اشاره میکنه اینه که وقتی این براری/outperformance پیش میاد، کار ما تازه شروع میشه: سود حاصل از اون نیم درصد آپشن پول رو میریزیم تو شاخصی که//

حالا اتفاقن سقوط کرده! و در واقع دور رو کامل میکنیم:

Buy low, sell high

همون فلسفه اصلی value investing!

و به این ترتیب در واقع روش میدانی/roundabout و غیر مستقیم که در ابتدای کتاب بارها و بارها نمونههاش رو دیدیم انجام دادهایم//

Buy low, sell high

همون فلسفه اصلی value investing!

و به این ترتیب در واقع روش میدانی/roundabout و غیر مستقیم که در ابتدای کتاب بارها و بارها نمونههاش رو دیدیم انجام دادهایم//