1/x #RevenioGroup är ett medtechbolag som jobbar under paraplyet oftalmologi (läran om ögat och dess sjukdomar), mer specifikt med IOP (Intraocular Pressure via grundbulten i bolaget, Icare Oy) och numera Retinal Imaging (via det stora förvärvet av italienska CenterVue).

2/x Marknaden för ophthalmic equipment drivs i mångt och mycket av en åldrande befolkning och växer därför inte megasnabbt i sin helhet, typ ~5% årligen om jag förstått det rätt. Men hela marknaden innefattar ju allt från glasögon till mer avancerade operationer/undersökningar.

3/x Åldrande befolkning är ju ett ganska vanligt investeringstema, och så även i detta fallet. Ögonen klarar inte riktigt av att bli supergamla, och dras med sjukdomar som t.ex glaukom (eller grön starr), vilket ~150milj människor har idag varav 75milj diagnostiserade.

4/x Makuladegeneration är den vanligaste orsaken till kraftig synnedsättning i väst och korrelerar starkt med hög ålder. Dvs också en sjukdom som drabbar många miljoner människor varje år, vilket måste diagnostiseras och botas/bromsas.

5/x Diabetes är en annan stor samhällstrend som talar för Revenio, eftersom det höga blodsockret tyvärr sliter på ögonen också och i värsta fall kan leda till blindhet. Ca 80% av de som varit diabetiker i +20 år får någon typ av synkomplikation idag. Den kakan växer som bekant..

6/x Även katarakt (grå starr) är en extremt vanlig åldersrelaterad ögonsjukdom som är den ledande orsaken till blindhet i länder med låg- och medelinkomst. Den står också för ~1/3 av all nedsatt syn globalt. En del känner säkert till att ögonen på äldre kan se vit-grumliga ut.

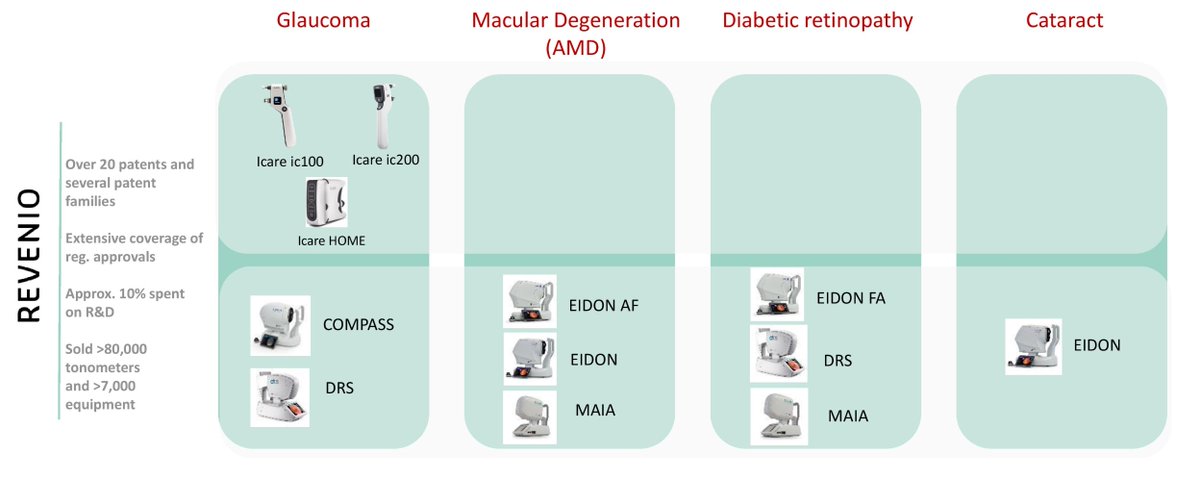

7/x Och Revenio säljer då alltså diagnostikutrustning till sjukhus, optiker och ögonkliniker. Övre halvan är Icare-serien vilket man förlitat sig på historiskt och nedre är från CenterVue - det italienska förvärvet man gjorde under 2019. Iom CV når man nu en mkt större marknad.

8/x CenterVue grundades 2008. De tillverkar och säljer högkvalitativa imaging devices + tillhörande mjukvara. Jag har inte hittat hur de tar betalt för mjukvaran, men misstänker att den är på licens som förnyas och förbättras med tiden, som det brukar vara.

9/x Förvärvet öppnar alltså upp en hel del nya möjligheter, bl.a diabetes (som även nyligen noterade Optomed sysslar med, men enligt VD för Revenio på en mkt lägre teknikhöjd än CV). Så, tack vare sin starka position på marknaden för IOP/tonometers (glaukom) har man

10/x väldigt smärtfritt kunnat finansiera ett förvärv av en snabbväxande och lönsam konkurrent (21% operating margins och ~25% tillväxt 2018). Tillsammans har man nu en installerad bas på ~87,000 devices som kommer skapa en "interesting maintenance and replacement"-affär.

11/x CEO kallar CenterVues nylanserade DRSplus för en "game changer" och verkar tro att den kommer sälja oerhört bra (länkar presentationen längre ner). Han menar att den är en bra 'inkörsport' för kunder, dvs att de säkert köper nästa maskin av Revenio också om de gillar den.

12/x Och enligt Q1an fick han rätt, de skriver att lanseringen gått över förväntan och att deras produktion inte ens lyckats möta demand. Dock har pandemin givetvis krånglat till det och skadat profit på kort sikt, men ändå levererar man en stark nettomarginal på ~17% (25%).

13/x Man har vuxit topline 15-20% historiskt med Icare-produkterna, men växte pga förvärvet av CenterVue med över 60% under 2019. I Q1 landade tillväxten på strax över 40%. EBIT har väl vuxit ungefär 20-25% per år och marginalen var som bäst 2018, hela 33%.

14/x Styrelsen äger mkt aktier, iaf om man ser till att bolaget har haft en fantastisk resa och att deras innehav uppgår till ~350mSEK totalt (detta är lägre nu dock, då Managing Director Kyösti Kakkonen lättade rejält i veckan, mer om det nedan), ändock bara typ 5% av bolaget.

15/x Huruvida management-teamet äger aktier vet jag inte riktigt än, av någon anledning verkar en del bolag inte skriva ut deras innehav utan bara styrelsens (varför?). Eller också äger de noll, men skitsamma for now. Det som fick mig intresserad är nämligen att

16/x danska William Demant Invest har börjat tanka aktier i Revenio sedan november 2019. Deras track record är verkligen top notch, typ +1000% i Vitrolife sedan 2014, +200% i CellaVision sedan 2017 och +800% sedan noteringen av Össur 2009 (de började köpa redan 2004).

17/x En stark köpsignal imo. De köpte senast i slutet på veckan en miljon aktier (således har inte Kyösti mycket kvar alls vilket jag nämnde ovan) ytterligare. Kan man tänka sig att de vill äga mer än 10%? Jag vill tro det, vilket isf skapar ett latent köptryck i aktien.

18/x Aktien är givetvis dyr vid en första anblick (EV/EBIT 52, EV/S 11 eller P/E 69), men jag tror förvärvet av CV i kombination med en trygg affär i Icare (som säkert kan fortsätta växa 15% med bra marginaler)kan bli otroligt bra på sikt, och Demants intåg gör mig inte

19/x mindre övertygad. Dock verkar pandemin slå hårt, vilket gjort att man dragit tillbaka sin starka guidance för helåret. Det vore ju helt perfekt om detta nu kan trycka ner aktien OCH skapa ett uppdämt behov hos kunderna, vilket gör att återhämtningen sedan blir fantastisk.

20/x Men än har aktien stått relativt stark trots prislappen och grusade utsikter, men har ändå laggat efter många andra tillväxtbolag i rekylen och ligger flat för året. Zoomar man ut lite är aktien dock en framgångssaga, +300% de senaste fem åren t.ex.

21/x För att sätta bolagets storlek i lite perspektiv gjorde jag en scatter chart över några medtechbolag, och Revenio hamnar väl någonstans i mitten storleksmässigt. EV/EBIT-multipeln genomgående hög hos alla bolag egentligen..

22/x CHEMM (äger) är väl den som sticker ut mest kanske, men de har också sexigast marknad och bäst vinsttillväxt. Att Revenio skulle vara ett kap på dessa nivåerna är givetvis fel att säga, men jag tror ändå att man kan fortsätta charma marknaden med kvalitativ tillväxt.

23/x Här är en riktigt bra presentation på engelska (ett av få finska bolag som orkar rapportera på eng. också btw) med CEO & CFO där de pratar om både CenterVue-förvärvet men också beskriver marknaden och Revenio som bolag.

inderes.fi/fi/videot/reve…

inderes.fi/fi/videot/reve…

24/x Så förhoppningsvis kan 2020 bli ett mellanår och detta straffa aktien lite, så man kommer in på en skönare värdering - rapporterna framöver kommer bli väldigt spännande. Och kan man sedan återgå till EBIT-marg. kring ~30% igen, fortsätta växa Icare med 10-15% plus

25/x addera ytterligare tillväxt via CenterVue (20-25% totalt lite konservativt?) så känns värderingen knappast hög alls idag. Disc: Jag väljer att haka på Demant här och har köpt en startposition som kommer skalas upp framgent. Spännande!

26/x Just det! Jag glömde nämna att man faktiskt har två mindre research-projekt på gång också. Revenio Group har som långsiktigt mål att bygga en bred produktportfölj inom hälsovård, även om deras kommersiella delar just nu är inom oftalmologi. Den första produkten heter

27/x Ventica. En enkel device som monitorerar barns (1-5 år) lungor när de sover, för att upptäcka/undersöka deras astma. Till detta har man en egen mjukvara för att analysera datan. EU och AUS har tydligen redan tillgång till produkten och det saknas konkurrerande teknik.

28/x Den andra produkten kallar man Cutica, och det är någon typ av "hyperspectral camera" som ska hjälpa hudläkare att bedöma vart man ska operera en patient med hudcancer. Ungefär 50% av dessa operationerna behöver göras om idag, detta vill Revenio råda bot på. Mkt intressant.