Bugün 1 Temmuz, ABD'de "Bobby #Bonilla günü". Bobi eski bir beyzbolcu. 6x Allstar olmak da dahil birçok başarısı var ama odağımız spor değil, menajerinin kotardığı finansal bir başarı. 19 yıl önce emekli olan Porto Rikolu'nun 2035'e kadar her yıl maaş almasını sağlayan cinsten 😀

Yıl 1999. Kariyerin sonuna gelmiş Bonilla, N.Y. #Mets takımında sorun yaratmakta. Hem yedek, hem ağzı laf yapıyor. Kontratında 1 yıl kalmış ve o yıl $5.9 milyon daha maaş alacak. Mets, parası neyse verelim sussun deyip kontratını feshediyor. Ancak o sırada takım sahibi Wilpon...

Ponzici banker Madoff'un ağına çoktan girmiş. Madoff yıllık %10 üstü faiz vaadediyor. Wilpon sıcak parayı kaybetmek yerine, Bonilla'ya hayatının (finansal) kontratını teklif ediyor:

Peşin 5.9 milyon vermeyeyim; yerine 10 yıl sonra başlayacak 24 adet $1,2 milyon ödeme yapayım! 🧢

Peşin 5.9 milyon vermeyeyim; yerine 10 yıl sonra başlayacak 24 adet $1,2 milyon ödeme yapayım! 🧢

Bonilla ekonomist değil. Yine de bir bilene bile sormadan hemen kabul ediyor. Böylece 72 yaşına kadar her yıl 1 Temmuzda $1,2 milyon düzenli para alacak! Peşin alsa tüketeceği $5,9 milyon çar çur olacakken, kendini "Mets emekli aylığına" bağlıyor, hem de sigorta primi ödemeden ☺️

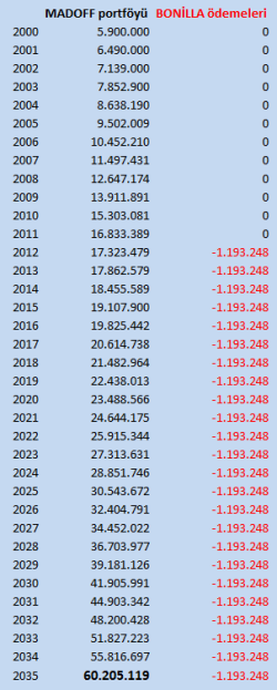

Gelelim Wilpon başkana... sen koskoca takım sahibisin. Bu tongaya nasıl düştün? Basit; %10 faizi 35 yıl boyunca bileşiklendirip, önüne gelen rakamdan sarhoş olarak...

Madoff paraları marizlemeseydi, Wilpon $5,9 milyonu çok hızlıca büyütüp, Bonilla ödemelerini rahatça yapacaktı.

Madoff paraları marizlemeseydi, Wilpon $5,9 milyonu çok hızlıca büyütüp, Bonilla ödemelerini rahatça yapacaktı.

Wilpon'un tek başarısı bu da değil; Bonilla kadar yüklü olmasa da, birkaç oyuncuyu da benzer kontratlarla yollayıp, takıma bir başka all-star Mike Hampton'ı alıyor. Bu sayede 15 yıl sonra ilk kez World Series (beyzbolun ŞL'si) finaline çıkıyor, lakin N.Y. Yankees'e kaybediyor. ⚾️

Beyzbolu bir türlü sevemeyenler için örnek basketbolcu modeli verelim:

https://twitter.com/e507/status/1089529737997963264?s=20

• • •

Missing some Tweet in this thread? You can try to

force a refresh