📙 ¡Cuidado con las acciones de las empresas que compras! En especial…con las acciones de las “buenas empresas.” (1/3) 📙

En 1982 T. Peters y R. Waterman publicaron “In Search of Excellence: Lessons from America’s Best-Run Companies”, que pronto se convirtió en superventas...

En 1982 T. Peters y R. Waterman publicaron “In Search of Excellence: Lessons from America’s Best-Run Companies”, que pronto se convirtió en superventas...

...y hasta fue descrito como “el mejor libro empresarial de todos los tiempos.”

En esta obra se perfilaban empresas identificadas como “excelentes” basándose en un rendimiento financiero sobresaliente según la rentabilidad y el crecimiento, sugiriéndose que los atributos de...

En esta obra se perfilaban empresas identificadas como “excelentes” basándose en un rendimiento financiero sobresaliente según la rentabilidad y el crecimiento, sugiriéndose que los atributos de...

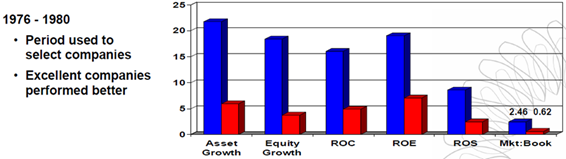

...estas compañías se podían utilizar como “un plan de acción para la excelencia corporativa en general.” Las características de rendimientos financieros eran parámetros como el crecimiento de los activos, el retorno sobre el capital y el retorno sobre las ventas.

En 1987, cinco años después de la publicación del libro, Michelle Clayman, dirigió un estudio de las empresas identificadas por Peters y Waterman y analizó 29 de las 36 que todavía existían, titulado “In Search of Excellence: The Investor’s Veiwpoint.”

La desconfiada pero meticulosa Michelle descubrió que, cinco años después de que Peters y Waterman definieran sus acciones como “excelentes”, la mayoría habían experimentado un declive en las tasas de crecimiento y en los retornos sobre las acciones y el capital.

El 86% habían sufrido caídas en las tasas de crecimiento de activos, el 83% tenían unos retornos sobre el capital más bajos y el 83% tenían un retorno menor sobre las ventas. Solo 4 de las 29 empresas mostraban un incremento en 3 o más atributos.

La mayoría de ellas ya no eran “excelentes” según los criterios de los propios Peters y Waterman.

Clayman atribuyó las caídas a “un fenómeno llamado reversión a la media, que afirma que, con el tiempo, las propiedades de los miembros de un grupo tienden a converger al valor...

Clayman atribuyó las caídas a “un fenómeno llamado reversión a la media, que afirma que, con el tiempo, las propiedades de los miembros de un grupo tienden a converger al valor...

...medio del grupo en su conjunto, porque las fuerzas económicas suelen mover las cosas hacia el equilibrio.”

“En el mundo de las finanzas, los investigadores han demostrado que los retornos sobre las acciones suelen revertir a la media. La teoría económica sugiere que los...

“En el mundo de las finanzas, los investigadores han demostrado que los retornos sobre las acciones suelen revertir a la media. La teoría económica sugiere que los...

...mercados que ofrecen unos retornos altos atraerán a nuevos actores que, poco a poco, harán disminuir los retornos a los niveles generales del mercado.”

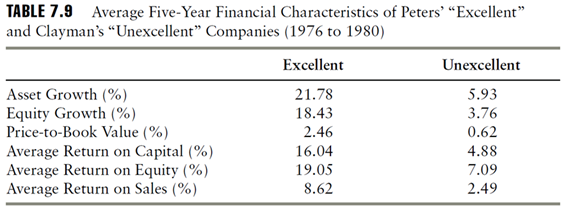

Dieciocho de las empresas “excelentes” de Peters y Waterman – casi dos tercios – rindieron por debajo del SP500, y once...

Dieciocho de las empresas “excelentes” de Peters y Waterman – casi dos tercios – rindieron por debajo del SP500, y once...

...lo hicieron por encima. El 69% sufrieron una caída en las ratios precio/valor contable. No obstante, como cartera, las compañías excelentes de Peters y Waterman sí superaron el SP500 en un 1% anual, lo cual es impresionante. Clayman escribió que ella creía que “la mayoría...

...de las empresas excelentes rindieron menos porque el mercado sobrestimó su crecimiento futuro y sus retornos futuros sobre las acciones y, a consecuencia de esto, sus ratios precio-valor contable se sobrevaloraron.”

Empleando las mismas variables que Peters y Waterman,...

Empleando las mismas variables que Peters y Waterman,...

...Clayman fue “en busca del desastre.” Creó una cartera de empresas “mediocres” del SP500, que estaban en el tercio más bajo de cada variable. Las empresas de Peters y Watermann eran mucho más atractivas en todos los parámetros excepto en la valoración.

Intuitivamente,...

Intuitivamente,...

...esperaríamos que una cartera con las empresas excelentes rendiría mejor que la cartera de empresas mediocres, pero no fue el caso. 25 de las 39 empresas mediocres rindieron más que el índice SP500, y 14 rindieron menos. Como cartera en su conjunto, sin embargo, las empresas...

...mediocres mejoraron el rendimiento del mercado en un impresionante 12.4% anual.

No fue la mejora en el rendimiento fundamental de estas compañías mediocres lo que les permitió rendir más que el mercado. Igual que las empresas excelentes de Peters y Waterman, el rendimiento...

No fue la mejora en el rendimiento fundamental de estas compañías mediocres lo que les permitió rendir más que el mercado. Igual que las empresas excelentes de Peters y Waterman, el rendimiento...

...operativo de las empresas mediocres cayó, aunque no al mismo nivel que las empresas excelentes.

El 67% sufrió una caída en las tasas del crecimiento de los activos, el 51% tuvo un menor retorno sobre le capital, el 51% tuvo un menor retorno medio sobre las acciones y el...

El 67% sufrió una caída en las tasas del crecimiento de los activos, el 51% tuvo un menor retorno sobre le capital, el 51% tuvo un menor retorno medio sobre las acciones y el...

...56% tuvo un menor retorno sobre las ventas.

Sorprendentemente, analizadas después del período de cinco años, las empresas excelentes de Peters y Waterman seguían siendo más atractivas según las variables fundamentales que las empresas mediocres de Clayman.

Sorprendentemente, analizadas después del período de cinco años, las empresas excelentes de Peters y Waterman seguían siendo más atractivas según las variables fundamentales que las empresas mediocres de Clayman.

Lo que resalta, no obstante, es que solo tres de las empresas mediocres sufrieron un declive en la ratio precio/valor contable, lo cual significa que el mercado valoró al alza 36 de las 39 empresas. Esto supuso una revalorización de toda la cartera del 58%, un ejemplo claro de...

...la reversión a la media. Clayman concluye que “las pruebas apuntan que las empresas con ratios precio-valor contable menores tienen más probabilidades de que aumenten las ratios con el tiempo. Los analistas financieros, por lo tanto, deben mirar más allá de los atributos...

...conductuales y de la trayectoria financiera histórica y presente para estimar los retornos de la inversión.”

“Con el tiempo, los resultados de las empresas tienden a regresar a la media a medida que las fuerzas económicas subyacentes atraen a nuevos actores y animan a los...

“Con el tiempo, los resultados de las empresas tienden a regresar a la media a medida que las fuerzas económicas subyacentes atraen a nuevos actores y animan a los...

...participantes a evitar empresas con retornos bajos. Debido a esta tendencia, las empresas que han rendido “bien” en el pasado pueden resultar peores inversiones, mientras que las que les ha ido “mal”, con frecuencia, generarán mejores retornos en el futuro. Las “buenas”...

...empresas rinden menos porque el mercado sobrestima su crecimiento y retornos futuros sobre las acciones y, a consecuencia de esto, iguala las ratios precio-valor contable; y lo contrario ocurre con las “malas” empresas.”

Parece que la perspicaz Michelle metió un gol value a los arrogantes growth Peters y Waterman. Sin embargo, Michelle habría de reconsiderar sus propias conclusiones no mucho después, como pronto veremos.

¿Te sientes mejor ahora, después de comprar una "buena" empresa?

¿Te sientes mejor ahora, después de comprar una "buena" empresa?

PD. Extracto del excelente libro "Deep Value", Ed. Empresa Activa, de T. E. Carlisle @Greenbackd.