Karşılaştırmayı nasıl yapıyorum isterseniz bu örnek üzerinden beraber bakalım. Perakande sektöründen 3 büyük şirketin verilerini inceleyelim.

Değerli yorumlarınızı ve katkılarınızı beklerim.

#bimas #mgros #sokm

Değerli yorumlarınızı ve katkılarınızı beklerim.

#bimas #mgros #sokm

https://twitter.com/SadeceBorsa9/status/1299431522555092992

İlk baktığım yer şirketlerin son çeyrek ve son 2 çeyrek gelirlerinin son 4 çeyrek gelirlerine göre değişimidir. Net faaliyet kârını (NFK) kullanıyorum. Burada ne kadar büyük bir gelişim görürsem o kadar önemlidir benim için.

Bu değişimin piyasa değerlerine oranını alıyoruz.

Bu değişimin piyasa değerlerine oranını alıyoruz.

Son iki çeyrek NFK büyümesine baktığımızda #bimas açık ara önde, özellikle son çeyrekteki muazzam büyümenin bunda etkisi büyük. Ama işin içine piyasa değeri girince #sokm bir adım öne çıkıyor, #mgros da ise küçülme var.

Şunu sorabiliriz; büyüme mi, ucuzluk mu?

Şunu sorabiliriz; büyüme mi, ucuzluk mu?

Ciro ve NFK olarak #bimas 2-3 kat daha büyük. Piyasa değeri olarak ise #sokm 6 kat daha ucuz. Tabloda son sekiz çeyreğin NFK değişimlerini görüyoruz. Son çeyreği dikkate almazsak büyümede #sokm kabaca bir adım önde.

Borçluluk ve finansal yapıya baktığımızda #bimas hemen ben buradayım diyor. Kazancına göre daha az borç bu da daha az finansal gider demek.

Net kârlılıktaki oynaklığı azaltır ve öngörülebilirlik sağlar. İstikrar. @BulentAtik_epik Abinin aradığı cinsten. Sürprizlere yer yok 🙂

Net kârlılıktaki oynaklığı azaltır ve öngörülebilirlik sağlar. İstikrar. @BulentAtik_epik Abinin aradığı cinsten. Sürprizlere yer yok 🙂

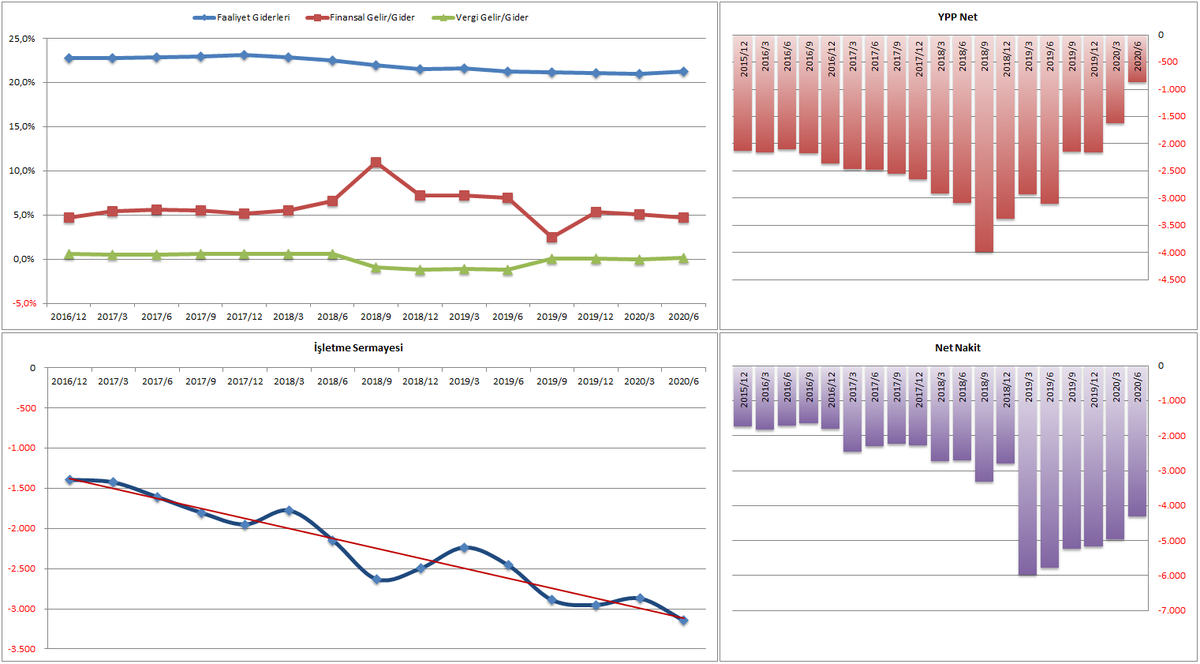

Net borç pozisyonu her çeyrek biraz daha iyiye gidiyor, 3000M açık varken 1 senede yarıya inmiş durumda. Yabancı para pozisyonu ise miktar olarak 422M ile son yılların zirvesinde. Grafikte enteresan gözüküyor :)

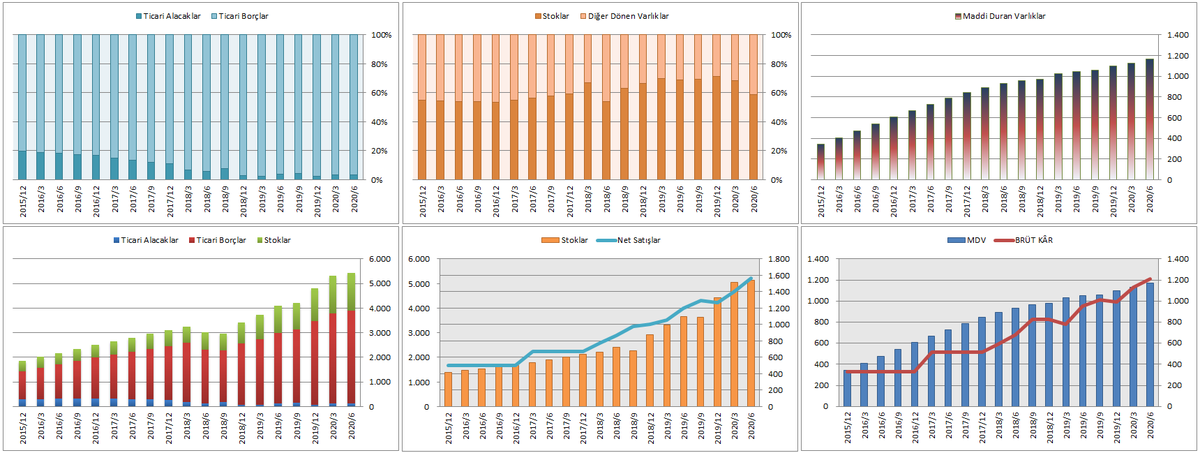

Net işletme sermayesi (NİS) sektörüyle benzer olarak ekside. Ticari borçların fazlalığından kaynaklanıyor.

Stoklardaki artış dikkat çekiyor. Bir ipucu net satışları bu veriden öngörebilirsiniz. MDV'deki artış ise bize UV büyümenin nereden geldiğini gösteriyor.

#bimas

Stoklardaki artış dikkat çekiyor. Bir ipucu net satışları bu veriden öngörebilirsiniz. MDV'deki artış ise bize UV büyümenin nereden geldiğini gösteriyor.

#bimas

Şirket istikrarlı büyüyor, piyasa da bunu bol kepçe ödüllendiriyor. Düşük risk, düzenli kazanç. Tabloya bakınca benim gördüğüm bu. Sürpriz yok, belirsizlik yok, dolayısıyla oynaklık yok, adrenalin yok :)

#bimas

#bimas

Yıllıklandırılmış gelirlere ve marjlara baktığımızda ip gibi, inci gibi sıralanmış görüyoruz. Muazzam. Buradaki soru şu olmalı, aynı büyüme aynı oranda devam eder mi?

Finansal piyasalarda geçmiş geleceğin aynası değildir her zaman bunu akıldan çıkarmamalı.

#bimas

Finansal piyasalarda geçmiş geleceğin aynası değildir her zaman bunu akıldan çıkarmamalı.

#bimas

#sokm

Borçlulukta düzelme başlamış, umalım aynı seyir devam eder. Faaliyet kârlılığının görünürlüğünü artıracaktır. Çünkü faaliyet kârı ne kadar iyi olursa olsun gönül net kâr istiyor, karnımızı o doyuruyor zira :)

Borçlulukta düzelme başlamış, umalım aynı seyir devam eder. Faaliyet kârlılığının görünürlüğünü artıracaktır. Çünkü faaliyet kârı ne kadar iyi olursa olsun gönül net kâr istiyor, karnımızı o doyuruyor zira :)

Tabloya baktığımızda #bimas ile benzer, artan MDV, artan stoklar; büyüyen net satışlar ve büyüyen brüt kâr. Büyüme daha keskin.

Maddi duran varlıklar (MDV) artışı demek mağaza artışı demek bu şirketlerde, kârlı her yeni mağaza da gelir ve değer artışı anlamına geliyor.

#sokm

Maddi duran varlıklar (MDV) artışı demek mağaza artışı demek bu şirketlerde, kârlı her yeni mağaza da gelir ve değer artışı anlamına geliyor.

#sokm

#sokm

Gözler tabii #bimas arıyor bu tabloya bakınca :)

Aziz Hocamın sorusuna gelirsek, F/NFK tablosunda her çeyrek biraz daha iyileşen bir oran görüyoruz. Hem NFK artışı hem de yarattığı nakit akışı borçlulukta gözle görülür düzelmeye neden olmuş.

Gözler tabii #bimas arıyor bu tabloya bakınca :)

Aziz Hocamın sorusuna gelirsek, F/NFK tablosunda her çeyrek biraz daha iyileşen bir oran görüyoruz. Hem NFK artışı hem de yarattığı nakit akışı borçlulukta gözle görülür düzelmeye neden olmuş.

https://twitter.com/azizserin75/status/1299642304312025089?s=20

#sokm

Yıllıklandırılmış gelirler ve marjlar benziyor değil mi #bimas tablosuna. Tek bir farkla tabii. Onu da siz bulun :)

Yıllıklandırılmış gelirler ve marjlar benziyor değil mi #bimas tablosuna. Tek bir farkla tabii. Onu da siz bulun :)

#mgros

Net borçtan beli bükülmüş şirket 6 çeyrektir tabloyu düzeltmek adına azimle çalışıyor. Kur krizinde 4000M ile rekor kıran YPP açığı ise 900M ile son yılların en düşüğünde.

Net borçtan beli bükülmüş şirket 6 çeyrektir tabloyu düzeltmek adına azimle çalışıyor. Kur krizinde 4000M ile rekor kıran YPP açığı ise 900M ile son yılların en düşüğünde.

#mgros

MDV artışı hariç diğer şirketler ile paralel bir tablo karşılıyor bizi burada. Stoklar 3 katına, net satışlar 3 katına çıkmış 5 yıllık dönemde. Yani 200% büyüme, aynı dönemde resmi Tüfe endeksi 86% değişim göstermiş. Makul bir reel büyüme diyebiliriz.

MDV artışı hariç diğer şirketler ile paralel bir tablo karşılıyor bizi burada. Stoklar 3 katına, net satışlar 3 katına çıkmış 5 yıllık dönemde. Yani 200% büyüme, aynı dönemde resmi Tüfe endeksi 86% değişim göstermiş. Makul bir reel büyüme diyebiliriz.

#mgros

F/NFK oranına baktığımızda hem bir miktar azalan NFK hem de görece son dönemde daha pozitif bir fiyatlama yapması dolayısıyla düzenli azalan trend bozulmuş.

Düşeni kırmış diyerek teknikçi arkadaşlara selam çakalım :)

NB/Favök görece biraz fazla ama korkutucu değil.

F/NFK oranına baktığımızda hem bir miktar azalan NFK hem de görece son dönemde daha pozitif bir fiyatlama yapması dolayısıyla düzenli azalan trend bozulmuş.

Düşeni kırmış diyerek teknikçi arkadaşlara selam çakalım :)

NB/Favök görece biraz fazla ama korkutucu değil.

#mgros

Yıllıklandırılmış gelirler ve marjlar tablosuna baktığımızda düzenli artan satışlar ve brüt kâr benzer iken, yataya saran NFK ve azalan marj beni biraz düşündürüyor. Covid etkisi midir bilemiyorum ama buna biraz eğilmek lazım.

Net kâr ise bir borçlu şirket klasiği :)

Yıllıklandırılmış gelirler ve marjlar tablosuna baktığımızda düzenli artan satışlar ve brüt kâr benzer iken, yataya saran NFK ve azalan marj beni biraz düşündürüyor. Covid etkisi midir bilemiyorum ama buna biraz eğilmek lazım.

Net kâr ise bir borçlu şirket klasiği :)

• • •

Missing some Tweet in this thread? You can try to

force a refresh