(1/n) Un travail extrêmement précieux dont je recommande chaudement la lecture à tous ceux qui s'intéressent aux inégalités, à la gestion d'actifs ou à l'épargne. J'en retiens notamment 3 idées fortes.

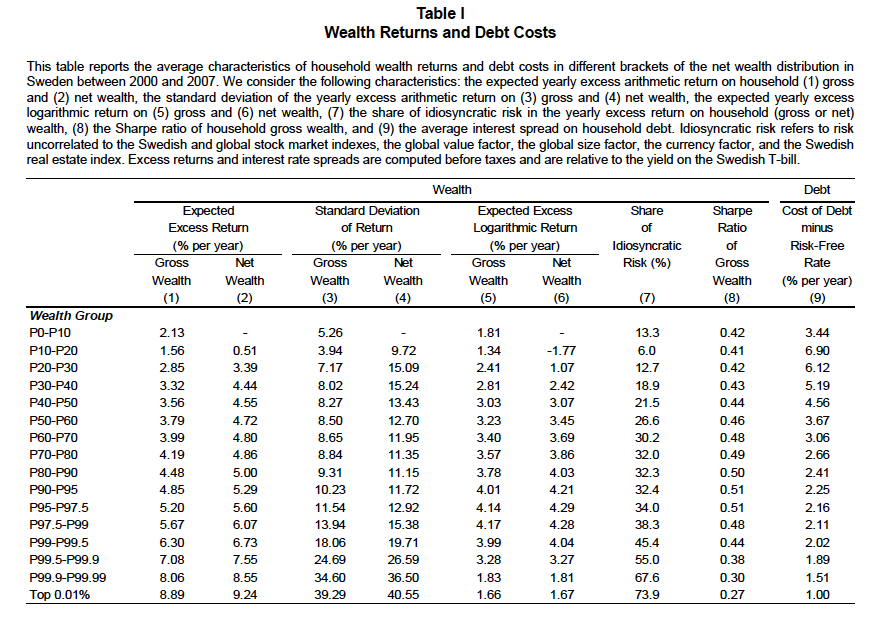

1/ Plus on a un patrimoine élevé, plus on arrive à obtenir une rentabilité importante. L'écart de rendement annuel entre le ménage médian et les plus aisés atteint ainsi près de 5 points !

Si l'on ajoute à cela le fait que les plus aisés épargnent davantage (cf. données ci-jointes pour la France), on a là deux moteurs très puissants pour que les inégalités de patrimoine "multiplient" les inégalités de revenus du travail, surtout en période de faible croissance.

2/ Si les rendements augmentent avec le patrimoine, ce n'est pas parce que les plus riches sont particulièrement doués pour investir ou ont accès à de meilleures informations mais parce qu'ils acceptent de prendre davantage de risques.

Le patrimoine des plus riches est ainsi investi en grande partie dans le private equity et plus marginalement dans l'immobilier commercial et d'autres actifs financiers risqués.

Pour l'ensemble de la distribution, une stratégie "passive" exposée au même niveau de risque permet d'arriver aux mêmes résultats. C'est uniquement la prise de risque supplémentaire qui explique le sur-rendement obtenu par les plus riches.

On ne rappellera d'ailleurs jamais assez que les épargnants ont intérêt à privilégier une stratégie passive consistant à acheter des fonds qui répliquent la performance globale du marché, plutôt que de chercher le meilleur gérant ou la meilleure entreprise dans laquelle investir.

Cela représente un gain de temps mais aussi d'efficacité, dès lors que les gérants n'arrivent généralement pas à battre durablement le marché mais facturent des frais beaucoup plus importants.

Malheureusement, la gestion passive reste très peu développée en France, notamment parce que les assureurs et les banques n'y ont pas intérêt (= ça ferait moins de frais à se partager !).

3/ Le logement, qui est l'actif par excellence de la "classe moyenne", a joué un rôle modérateur dans la dynamique des inégalités de patrimoine, notamment car il peut être acheté à crédit.

La "classe moyenne" largement entendue bénéficie ainsi via l'achat du logement à crédit d'un effet de levier qui augmente son exposition au risque mais aussi le rendement de son patrimoine. Ce n'est pas le cas pour les plus pauvres car ils payent des taux d'intérêt trop élevés.

En France, la forte hausse des prix de l'immobilier observée ces dernières années a ainsi permis de contenir la dynamique des inégalités de capital.

Garbinti, Goupille-Lebret & Piketty ont d'ailleurs montré que les inégalités de patrimoine auraient augmenté encore plus fortement dans notre pays en l'absence d'une telle dynamique des prix de l'immobilier...

...dont on peut penser qu'elle ne se poursuivra pas indéfiniment.