$TGP Hoy quiero entrar en más detalle en la valoración de Teekay LNG y ilustrar que se pierde el mercado. La evolución de la cotización es decepcionante para una compañía q ha ejecutado perfectamente su plan de crecimiento y ofrece un 9% de dividendo bien cubierto ≈40% FCF yield

El gas está llamado a ser la energía que sustituya el carbón y complemente a las renovables. La energía cumple los criterios ESG y es necesaria para cumplir con los acuerdos de París. La tendencia estructural es imparable e incluso en plena pandemia, el consumo se mantiene.

El gas ya está a precios pre-pandemia y se espera una fuerte aceleración de la demanda en los próximos meses de la mano de mayores distancias por el trade USA-China. Esto se traducirá en mayores rates para el sector, ya que la oferta de barcos es inferior a la demanda.

Es muy importante tener en cuenta la evolución tecnológica que se ha producido. Los steamers representan casi el 40% de la flota y son serios candidatos para scraping por su poca eficiencia (alto consumo y boil-off 0.18%). Los grandes players no quieres steamers en su flota (ESG)

Estoy de buen humor, os adjunto mi modelo con rates y EBITDAs barco por barco. La flota es muy joven y con pocos steamers. Personalmente tengo en modelo reducciones >50% en EBITDA para los steam (gris), excepto Excalibur que espero que lo vendan gracias al contrato que tienen.

Los MEGI no deberían de tener problema para rolarlos, especialmente en esos vencimiento e incluso tienen oportunidad para aumentar los ingresos en alguno. Marib y Arwa Spirit están a la espera de que termine la guerra de Yemen para recuperar rates >100K.

Por tanto, estamos en una compañía en una tendencia estructural positiva donde el grueso del EBITDA está asegurado en el LP. Espero que la deuda se sitúe en el rango target a principio de 2021 y en 2022 se encuentre <5x. Hay espacio para recompras e incremento de dividendo

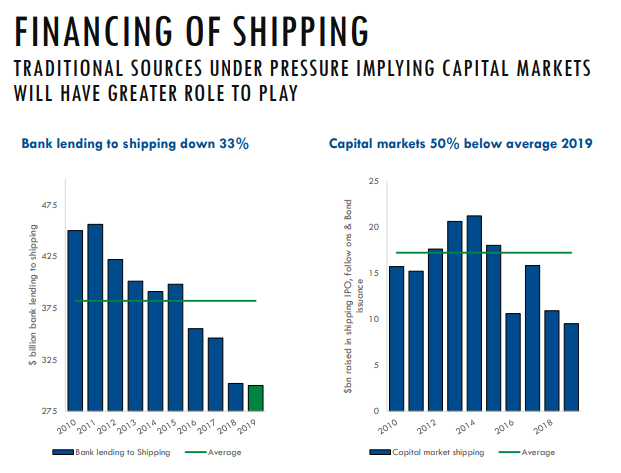

A pesar de la narrativa del mercado, la deuda NO es un problema. TGP ha obtenido deuda unsecured al 5.74%, el menor tipo en una emisión de este tipo en shipping desde 2015. El nuevo entorno de tipos, el crecimiento estructural y el backlog son claves

Esto significa menor WACC por <prima de riesgo y <coste de deuda, lo que se traslada a una valoración superior de la compañía. ¿Los acreedores aceptan menores intereses, mientras los accionistas están preocupados por la deuda? Tiempo al tiempo! Y por el camino, 9% de dividendo