Há uns tempos no webinar do @eoc_pt sobre o H2 verde, foi apresentado o projeto da Fusion Fuel (FF).

Na altura comentei que a informação sobre a tecnologia era vaga e insuficiente.

Recentemente prestaram mais info numa apresentação.

Segue uma THREAD com uma análise que fiz. 1/

Na altura comentei que a informação sobre a tecnologia era vaga e insuficiente.

Recentemente prestaram mais info numa apresentação.

Segue uma THREAD com uma análise que fiz. 1/

A FF é uma empresa Portuguesa que ambiciona posicionar-se no mercado emergente do H2 verde. O modelo de negócio será não só a venda de tech e equipamentos de produção de H2 verde, mas também no desenvolvimento de projetos próprios de produção de H2. 2/ fusion-fuel.eu

A FF fundiu-se recentemente com a “SPAC” HL Aquisitions Corp.

“SPAC” significa “special purpoose acquistion company”. Estas são empresas que têm como objetivo tornar outras empresas públicas através de fusões ou aquisições, sem que estas passem pelo processo normal de uma IPO. 3/

“SPAC” significa “special purpoose acquistion company”. Estas são empresas que têm como objetivo tornar outras empresas públicas através de fusões ou aquisições, sem que estas passem pelo processo normal de uma IPO. 3/

A FF pretende miniaturizar o eletrolisador (chamado HEVO), permitindo a sua produção em massa com processos industriais automatizados. 4/

A FF declara que o HEVO utiliza a técnica de eletrólise com membrana polimérica eletrolítica (PEM).

No entanto quando foi anunciada a fusão com a SPAC, a tecnologia de eletrolise que foi apresentada era baseada num processo foto-electroquímico (PEC).

Qual é processo afinal?

5/

No entanto quando foi anunciada a fusão com a SPAC, a tecnologia de eletrolise que foi apresentada era baseada num processo foto-electroquímico (PEC).

Qual é processo afinal?

5/

O produto HEVO-SOLAR combina centenas de HEVOs p/ formar 1 módulo com 100 m2 de área. A FF declara que cada módulo tem “around 288 HEVOs”. Porquê usar a palavra “around” p/ um número que deveria ser certo?

Pequeno detalhe: por inspeção da ilustração 3D contam-se 648 HEVOs…

6/

Pequeno detalhe: por inspeção da ilustração 3D contam-se 648 HEVOs…

6/

A FF alega que este módulo de 100 m2 é capaz de produzir 1 tonelada por ano de H2.

Fazendo umas contas chega-se a um bom valor de rendimento de conversão de energia solar para H2 de 16%.

η = 1 t H2 × 33.6 MWh / 100 m2 / 2100 kWh/m2 (energia solar recebida no Algarve) = 16%

7/

Fazendo umas contas chega-se a um bom valor de rendimento de conversão de energia solar para H2 de 16%.

η = 1 t H2 × 33.6 MWh / 100 m2 / 2100 kWh/m2 (energia solar recebida no Algarve) = 16%

7/

Num sistema convencional com painéis solares fotovoltaicos e eletrolisadores alcalinos, o rendimento é cerca de 4 p.p. menor, isto é ≈ 12% (20% célula fotovoltaica × 90% eletrónica de potência × 65% eletrolisador). 8/

As fotografias do produto até agora desvendadas consistem apenas em desenhos a 3D q se contradizem, s/ mto detalhe técnico.

No entanto na apresentação da HL Aquisitions Corp, dá p/ perceber que são utilizadas lentes de Fresnel p/ concentrar a luz solar. 9/

hlacquisitions.com/wp-content/upl…

No entanto na apresentação da HL Aquisitions Corp, dá p/ perceber que são utilizadas lentes de Fresnel p/ concentrar a luz solar. 9/

hlacquisitions.com/wp-content/upl…

Segundo plano de negócios, a FF começará já em 2022 a produzir eletrolisadores à larga escala, prevendo uma capacidade equivalente de 100 MW.

No entanto ainda não é claro que a FF tenha já produzido e testado um protótipo funcional. 10/

No entanto ainda não é claro que a FF tenha já produzido e testado um protótipo funcional. 10/

Tal como sugere Elon Musk neste tweet: do protótipo, à produção em massa, até cash flow positivo, é um caminho penoso.

Pensar que a FF conseguirá resolver todos estes desafios em apenas 1 ano poderá ser um pouco wishful thinking.

11/

Pensar que a FF conseguirá resolver todos estes desafios em apenas 1 ano poderá ser um pouco wishful thinking.

11/

https://twitter.com/elonmusk/status/1349818740725084161?s=20

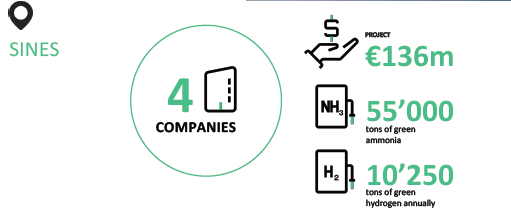

A FF declara que terá em 2023 um custo nivelado de produção do hidrogénio (LCOH) menor que 2 €/kg. 12/

Utilizando os dados do projecto de Sines, com um cálculo do LCOH obtive este valor para taxas de desconto abaixo de 14%.

Para obter o prometido IRR de 20%, o LCOH sobe para no mínimo 2.5 €/kg. 13/

Para obter o prometido IRR de 20%, o LCOH sobe para no mínimo 2.5 €/kg. 13/

O LCOH depende principalmente do capital investido, já que as despesas de operação têm um peso menor neste tipo de projectos de energias renováveis.

Dados utilizados para a análise:

CAPEX: 136 M€

OPEX (assumido): 3 M€/a

Produção H2: 10.25 kt/a

Duração do projecto: 25 anos 14/

Dados utilizados para a análise:

CAPEX: 136 M€

OPEX (assumido): 3 M€/a

Produção H2: 10.25 kt/a

Duração do projecto: 25 anos 14/

Nota: Este CAPEX que utilizei incluirá à priori o sistema de produção de amoníaco e nas minhas contas do LCOH assumi que todo o investimento é dirigido para o H2 verde. Este pressuposto inflaciona os LCOH calculados, tornando os resultados mais conservadores. 15/

Este LCOH de 2 €/kg é baixo quando comparado com as previsões de descida do custo de produção de H2 verde.

Para um sistema convencional (painéis fotovoltaicos + eletrolisadores alcalinos) da mesma escala, as previsões apontavam p/ em 2025 um LCOH entre 2.5 e 3.5 €/kg. 16/

Para um sistema convencional (painéis fotovoltaicos + eletrolisadores alcalinos) da mesma escala, as previsões apontavam p/ em 2025 um LCOH entre 2.5 e 3.5 €/kg. 16/

Com os valores da quantidade vendida de H2 que a FF estima produzir e o respectivo volume de vendas, consegui calcular o preço médio de venda do H2 por kg, que fica sempre acima dos 3 €/kg (até 2025). 17/

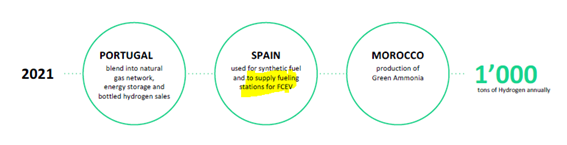

Parte do destino da venda do H2 em PT será para injectar na rede de gás natural. Neste modelo venderá H2 supostamente no mercado de gás e receberá o preço do gás natural equivalente em energia.

Por ex: se o gás custar 20 €/MWh, equivale a 0.67 €/kg de H2. (20 × 0.0336) 18/

Por ex: se o gás custar 20 €/MWh, equivale a 0.67 €/kg de H2. (20 × 0.0336) 18/

Dado que a FF não consegue produzir H2 a este valor tão baixo, contará com o subsídio à produção de H2, apesar do business plan afirmar não incluir suporte governamental ou subsídios.

O apoio será concedido mediante leilões, tal como previsto pela estrat. nacional para o H2. 19/

O apoio será concedido mediante leilões, tal como previsto pela estrat. nacional para o H2. 19/

Segundo a estratégia nacional para o H2 (EN-H2) (página 86, Tabela 14) em 2025 a quantidade de hidrogénio que será leiloada para receber apoio à produção é 12.5 kt. O projecto de Sines da FF corresponderia a 82% dessa quantidade. 20/

A EN-H2 prevê que o valor médio do subsídio a conferir através dos leilões de 2025 seja de ≈2 €/kg (24.9 M€/12.5 kt) (barras cinza). Isto pagará por completo o LCOH, tornando o negócio viável mesmo com a taxa de desconto a 25% (linha azul escura), e ainda sobra. 21/

No gráfico do tweet anterior é possível constatar que as minhas contas parecem bater certo pois a receita de venda média em 2025 (verde) é praticamente coincidente com o apoio à produção (barra cinza) somado ao preço de venda do H2 à rede de gás natural (barra castanha). 22/

A taxa de desconto traduz o custo do capital, isto é, a rentabilidade p/ os investidores.

Caso a rentabilidade fosse, por ex.,14%, mesmo c/ apoio à produção 50% menor, o negócio será viável.

A FF tem margem para reduzir a rentabilidade face a eventual concorrência nos leilões.23/

Caso a rentabilidade fosse, por ex.,14%, mesmo c/ apoio à produção 50% menor, o negócio será viável.

A FF tem margem para reduzir a rentabilidade face a eventual concorrência nos leilões.23/

Tendo em conta q cada kg de H2 injetado na rede de gás permitirá evitar queima de 33.6 kWh de gás, q por sua vez emitiria 6 kg de CO2. Os 2 €/kg do apoio (barra cinza) traduzem-se em 330 € por t CO2 evitada.

Este apoio à produção custará ~10× as licenças de carbono de hoje. 24/

Este apoio à produção custará ~10× as licenças de carbono de hoje. 24/

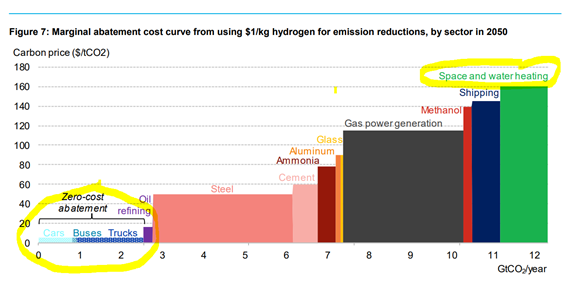

Ao contrário de Portugal, o H2 a produzir pela FF em Espanha servirá para fornecer postos de abastecimento de veículos movidos a H2. Sendo este o sector com o menor custo marginal de abate para redução de emissões de CO2, é de facto onde faz mais sentido apostar. 25/

Note: Os custos de abate indicam quanto custaria igualar os custos de produção uma tecnologia de descarbonização com a alternativa convencional. 26/

Também na Espanha o H2 produzido servirá para produzir combustíveis sintéticos através da captura de CO2 de uma indústria siderúrgica. No entanto,este processo não evita as emissões dos automóveis, pois estes ao consumir o combustível continuarão a libertar CO2 na sua queima. 27/

Em Portugal também está prevista a venda de hidrogénio em botijas. Não é claro quem comprará estas botijas e que utilização final terão. À data de hoje não existem planos em Portugal para ser criado um mercado de hidrogénio engarrafado. 28/

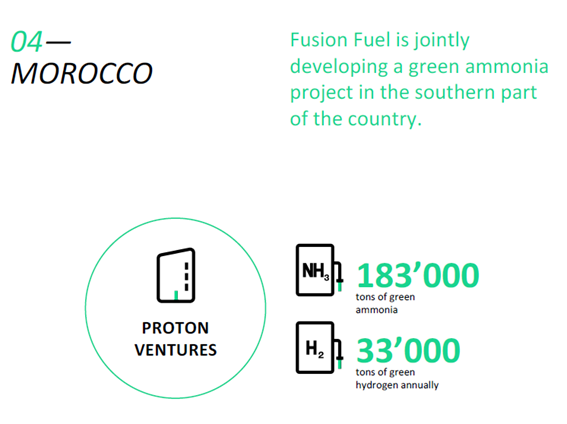

A FF entrará em Marrocos, predominantemente para a produção de amoníaco verde. Este químico é utilizado na produção de fertilizantes, pelo que a sua utilização permitirá descarbonizar uma parte importante da agricultura e tem custos de abate medianos. 29/

Em suma, pontos positivos 👍:

✅Rendimento de produção de H2 de 16% (4 p.p. superior ao convencional);

✅Custos nivelados de produção muito menores que os previstos com eletrolisadores convencionais;

✅Empresa Portuguesa com projectos internacionais muito interessantes. 30/

✅Rendimento de produção de H2 de 16% (4 p.p. superior ao convencional);

✅Custos nivelados de produção muito menores que os previstos com eletrolisadores convencionais;

✅Empresa Portuguesa com projectos internacionais muito interessantes. 30/

E pontos negativos👎que seria interessante a FF esclarecer:

❌Plano de desenvolvimento muito apertado e irrealista à luz do que foi apresentado. Nunca vi um desenho técnico a 3D de um protótipo passar para produção em massa em apenas 1 ano;

❌Contradições técnicas indiciam...31/

❌Plano de desenvolvimento muito apertado e irrealista à luz do que foi apresentado. Nunca vi um desenho técnico a 3D de um protótipo passar para produção em massa em apenas 1 ano;

❌Contradições técnicas indiciam...31/

(cont.)

... pouca maturidade do design;

❌Incoerência no modelo de negócio que alega não necessitar de apoios, quando aparenta não ser o caso. 32/

... pouca maturidade do design;

❌Incoerência no modelo de negócio que alega não necessitar de apoios, quando aparenta não ser o caso. 32/

A FF tem potencial para ser um player Português importante para a descarbonização através do H2.

Perante tudo o que apresentei, o que é que acham? 33/33

Perante tudo o que apresentei, o que é que acham? 33/33

Apresentação da Fusion Fuel aos investidores:

irp-cdn.multiscreensite.com/82093ba2/files…

irp-cdn.multiscreensite.com/82093ba2/files…

@ECO_PT não @eoc_pt....

• • •

Missing some Tweet in this thread? You can try to

force a refresh