¡Estrenamos nueva sección de #Reflexiones 🤔 sobre la inversión en bolsa!

Hoy traemos un estudio sobre la importancia que tiene la valoración a la hora de comprar acciones.

¿Qué significa que una empresa esté barata? ¿Qué pasa si pagamos por una empresa más de lo que vale?

Hoy traemos un estudio sobre la importancia que tiene la valoración a la hora de comprar acciones.

¿Qué significa que una empresa esté barata? ¿Qué pasa si pagamos por una empresa más de lo que vale?

Antes de empezar vamos a dejar claros algunos conceptos.

La valoración es el proceso por el cuál se determina el precio justo de una acción. El precio justo corresponde al "valor" de una acción, lo que te llevas, mientras que la cotización o "precio" es lo que pagas por ella.

La valoración es el proceso por el cuál se determina el precio justo de una acción. El precio justo corresponde al "valor" de una acción, lo que te llevas, mientras que la cotización o "precio" es lo que pagas por ella.

La diferencia entre "valor" y "precio" se conoce como gap. Como inversores, buscamos comprar acciones cuando el precio está por debajo del valor, es decir, las acciones están baratas.

En este gráfico sacado de F Wall Street (Joe Ponzio), vemos la evolución de los gaps de $PG.

En este gráfico sacado de F Wall Street (Joe Ponzio), vemos la evolución de los gaps de $PG.

Cuando se produce este gap pueden suceder tres cosas:

- Sube el precio 📈

- Baja el valor 📉

- Se mantiene el gap 🔁

Obviamente nos interesa la primera opción ya que es la forma en la que ganaremos dinero (por ahora ignoramos los dividendos).

- Sube el precio 📈

- Baja el valor 📉

- Se mantiene el gap 🔁

Obviamente nos interesa la primera opción ya que es la forma en la que ganaremos dinero (por ahora ignoramos los dividendos).

Para evitar que el valor baje con el tiempo, debemos buscar empresas de calidad con buenas perspectivas de futuro. Si mantenemos las acciones el tiempo suficiente, valor y precio acaban encontrándose.

Es por esto que la estrategia de #BuyAndHold tiene tanto éxito.

Es por esto que la estrategia de #BuyAndHold tiene tanto éxito.

Una vez claros estos conceptos pasamos a resolver la segunda pregunta:

¿Qué pasa si pagamos por una empresa más de lo que vale?

Por suerte, la historia de la bolsa está llena de ejemplos. El más representativo probablemente sea el de las "Nifty Fifty".

¿Qué pasa si pagamos por una empresa más de lo que vale?

Por suerte, la historia de la bolsa está llena de ejemplos. El más representativo probablemente sea el de las "Nifty Fifty".

Las Nifity Fifty fueron un grupo de empresas con beneficios crecientes y sostenibles que se pusieron muy de moda a principios de los 70.

Los inversores institucionales recomendaban comprar y mantener a cualquier precio, pues eran una apuesta segura.

Los inversores institucionales recomendaban comprar y mantener a cualquier precio, pues eran una apuesta segura.

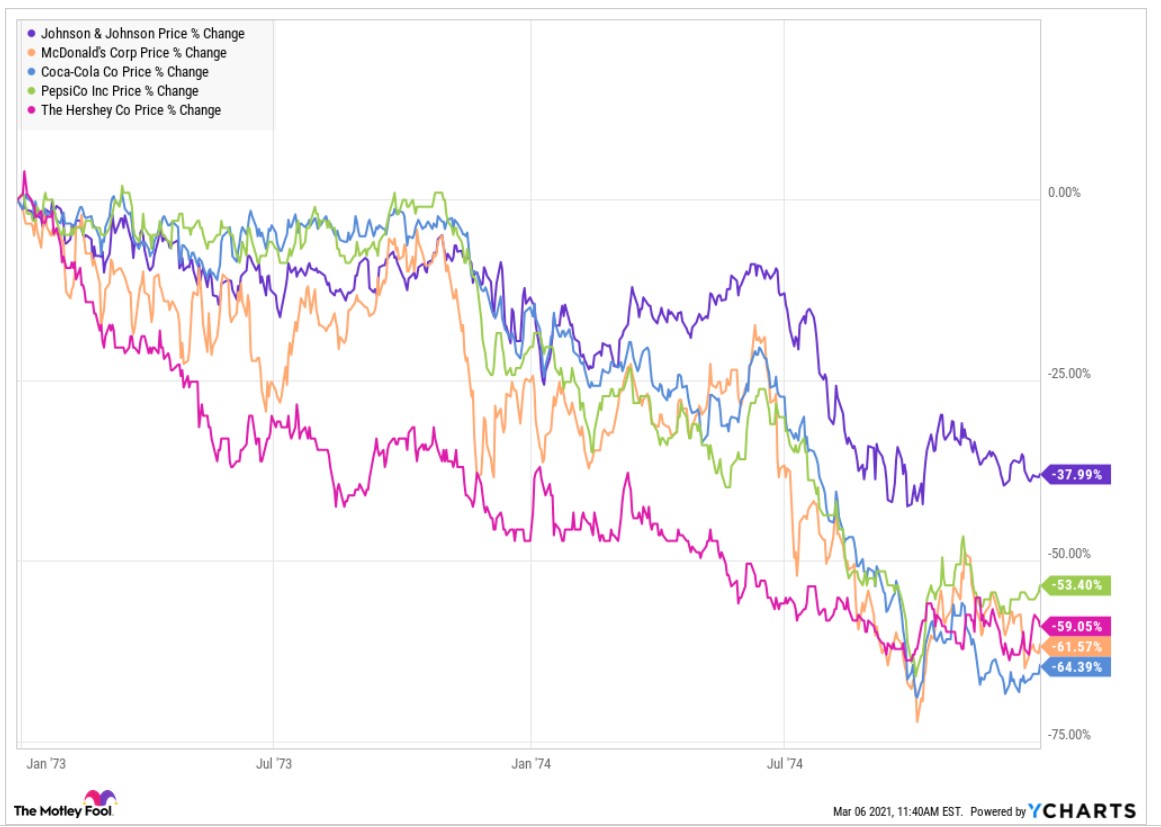

La demanda era tal que llegaron a cotizar por encima de 50 veces beneficios a finales de 1972.

Para que os hagáis una idea, sería como si hoy $JNJ cotizara a 480, $KO a 85 o $MCD a 540 USD.

Para que os hagáis una idea, sería como si hoy $JNJ cotizara a 480, $KO a 85 o $MCD a 540 USD.

Como era de esperar, llegó una crisis en 1973-74 y las cotizaciones de esas apuestas seguras se desplomaron entre el 40% y el 60%. 📉

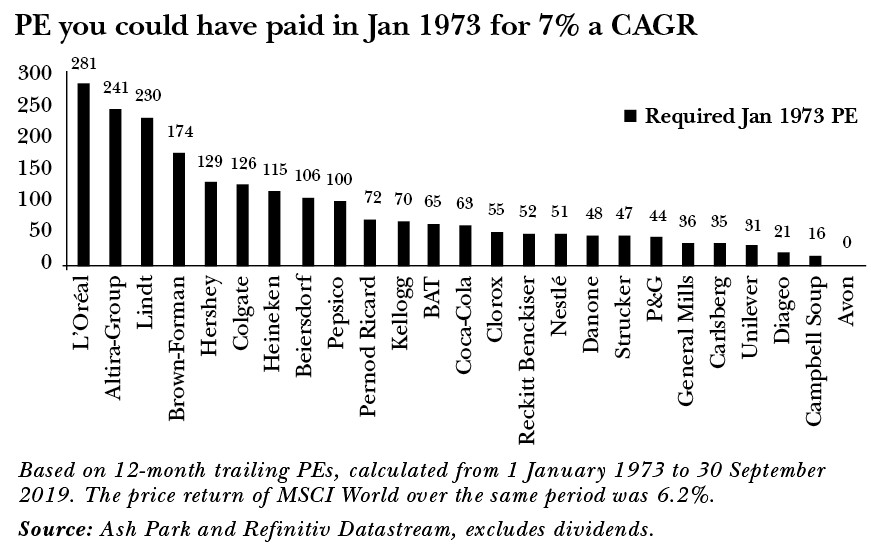

Sin embargo, autores como Gary Smith defienden que algunas empresas no estaban sobrevaloradas pese cotizar a PER 60 en 1972.

Sin embargo, autores como Gary Smith defienden que algunas empresas no estaban sobrevaloradas pese cotizar a PER 60 en 1972.

En su artículo (link debajo), defiende que esos múltiplos estaban justificados ya que el retorno de esas empresas hasta 2001 fue claramente sobresaliente, como podéis ver en la tabla.

foro.masdividendos.com/uploads/short-…

foro.masdividendos.com/uploads/short-…

Terry Smith, en su último libro, también argumenta por medio de esta table que comprando acciones de calidad, la valoración no es tan importante siempre que se mantengan durante un largo periodo de tiempo (aquí 45 años).

Sin embargo, existen dos contraargumentos principales contra estos ejemplos. En primer lugar, pese a que las acciones hayan tenido un gran retorno a largo plazo, hubiera sido mucho mejor comprarlas en 1974, cuando cotizaban a múltiplos más razonables.

Incluso aunque no hubiera habido una corrección y el precio se hubiera mantenido lateral hasta que el valor subiera y cerrara el gap, esto habría supuesto un coste de oportunidad respecto a otras acciones que cotizaran con descuento.

Por otra parte, a posteriori es muy fácil justificar los precios pagados por las acciones ganadoras, pero el mismo estudio de Gary Smith concluye que una cartera formada por las Nifty Fifty en 1972 hubiera obtenido la mitad de rentabilidad total que el S&P 500 hasta 2001.

Por lo tanto, no se puede negar que la valoración es un aspecto importante en la inversión en bolsa. Una cita famosa en el mundo de la bolsa es:

"Una empresa excelente no siempre tiene una acción excelente"

¿Preferirías comprar acciones de $JNJ a $500 o de $TEF a 5 céntimos?

"Una empresa excelente no siempre tiene una acción excelente"

¿Preferirías comprar acciones de $JNJ a $500 o de $TEF a 5 céntimos?

Dicho esto, cuanto mayor es el plazo de una inversión, menor importancia tiene el precio pagado por ella, ya que se diluye en el tiempo.

Para estudiar el efecto concreto hemos realizado una pequeña simulación considerando una empresa que crece al 8% anual con un PER medio de 20.

Para estudiar el efecto concreto hemos realizado una pequeña simulación considerando una empresa que crece al 8% anual con un PER medio de 20.

Analizamos qué rentabilidad anual se obtiene según el PER de compra y el tiempo que tarda en volver a cotizar a PER 20.

Como se puede observar, las rentabilidades convergen con el tiempo hacia la tasa de crecimiento de la empresa.

Como se puede observar, las rentabilidades convergen con el tiempo hacia la tasa de crecimiento de la empresa.

Resulta interesante ver como en una estrategia #BuyAndHold donde las acciones se mantendrán 30, 40 o 50 años, la diferencia de rentabilidad respecto a comprar con un 25% de descuento es apenas del 0,5-1% anual.

No obstante, una estrategia que intente aprovechar los gaps para comprar y vender cuando se reduzca la diferencia podría obtener un plus de rentabilidad interesante.

Claro que esto implica mucho más trabajo y paciencia hasta que la diferencia se corrija.

Claro que esto implica mucho más trabajo y paciencia hasta que la diferencia se corrija.

En nuestra opinión, el primer criterio siempre tiene que ser comprar empresas de calidad, asegurándonos de que su valor subirá con el tiempo. Sin embargo, pensamos que hay que estar atentos a valoraciones excesivas u oportunidades de compra claras para rotar algunos valores.

En nuestros análisis, calculamos la rentabilidad esperada de las acciones teniendo en cuenta el crecimiento estimado y que la acción volverá a cotizar a múltiplos medios en cinco años. Si la expansión de múltiplos se produjera en menos tiempo, la rentabilidad sería mayor.

En conclusión, la importancia de la valoración depende de la estrategia que sigas. Se pueden obtener retornos muy buenos a largo plazo comprando empresas de calidad incluso a cualquier precio, pero una buena valoración dara margen de seguridad e incluso un plus de rentabilidad.

Si os ha gustado la reflexión de hoy compartidla para motivarnos a seguir con esta sección.

Si tenéis alguna duda sobre el tema o sugerencias para futuras reflexiones ¡escribidnos! ⬇️

Si tenéis alguna duda sobre el tema o sugerencias para futuras reflexiones ¡escribidnos! ⬇️

• • •

Missing some Tweet in this thread? You can try to

force a refresh