Bom galera, hoje falaremos da "misteriosa" EMAE4!

Uma das empresas mais antigas da bolsa (veremos pq isso é importante).

Quem passa na frente dela deve achar que eu to louco, mas olhem o gráfico dos últimos 5 anos e vou mostrar pq ela merece estar no radar para os próximos 10 tb.

Uma das empresas mais antigas da bolsa (veremos pq isso é importante).

Quem passa na frente dela deve achar que eu to louco, mas olhem o gráfico dos últimos 5 anos e vou mostrar pq ela merece estar no radar para os próximos 10 tb.

EMAE é uma empresa que ganha dinheiro gerando energia... e outras cositas más!

Possui o portfolio abaixo, no coração de SP.

O Rio Pinheiros teve seu fluxo invertido até, para que a usina funcionasse.

Possui o portfolio abaixo, no coração de SP.

O Rio Pinheiros teve seu fluxo invertido até, para que a usina funcionasse.

Henry Borden (HB) é um colosso com quase 900mW de capacidade instalada, porém produzindo próximo de apenas 200mW em razão de não poder bombear água do Pinheiros por ser muito poluído (além da questão da Sabesp, que veremos adiante)

As SPHs juntas dá mais 60mW +-

As SPHs juntas dá mais 60mW +-

Piratininga é especial. Cessionada à petr por 17 anos, 45mm por ano, corrigido pelo IGPM+9. Só esse ano, petr pagou 100mm de reais e a dívida ficou um pouco maior.

"Ahh, então emae não ganha dinheiro apenas gerando energia?" Isso mesmo, jovem Padawan. Segue que vem mais.

"Ahh, então emae não ganha dinheiro apenas gerando energia?" Isso mesmo, jovem Padawan. Segue que vem mais.

Por isso precisamos dividir a análise de EMAE em operacional, financeiro e "módulos" de projetos futuros que podem sair do papel e gerar valor para o acionista.

OPERACIONAL

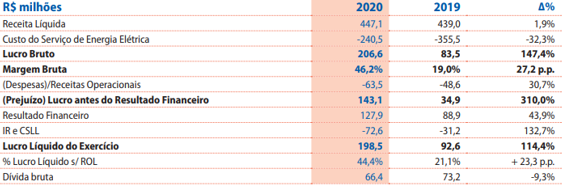

Em 2020, com uma mudança na política de provisionamento, EMAE teve um lucro antes de result financeiro de 143mm. Graças a uma redução importante dos custos.

Fica aqui o 1o asterisco, para vermos como será o 1t21 e se essas margens se manterão.

Em 2020, com uma mudança na política de provisionamento, EMAE teve um lucro antes de result financeiro de 143mm. Graças a uma redução importante dos custos.

Fica aqui o 1o asterisco, para vermos como será o 1t21 e se essas margens se manterão.

FINANCEIRO

Além de Piratininga veremos outros fatores que geram caixa abaixo.

Emae vale hj 2,5bi.

Tem 250mm de caixa após pagar outros 250mm de dy para espetaculares 13% de dy (preço da epoca), pagos em janeiro.

Além de Piratininga veremos outros fatores que geram caixa abaixo.

Emae vale hj 2,5bi.

Tem 250mm de caixa após pagar outros 250mm de dy para espetaculares 13% de dy (preço da epoca), pagos em janeiro.

Um imbróglio jurídico que é puro Brasil entre emae e sabesp tb gera receita. A sbsp puxa água dos reservatórios da emae e não paga nada por isso. "Apenas" 25% do que a sbsp usa para abastecer sp...

Um acordo gera uns 15mm/ano pra emae.

Mas ainda tem coisa rolando na justiça.

Um acordo gera uns 15mm/ano pra emae.

Mas ainda tem coisa rolando na justiça.

Em nov/2020 foi assinado um contrato de concessão das "areas adjacentes" da usina SP por 280mm, 1a parcela a ser paga em dez/21. 20 anos. Corrigido pelo IGPM.

"MÓDULOS"

DESPOLUIÇÃO PINHEIROS - pode aumentar a capacidade de geração de Henry Borden.

"Ah, mas essa história é antiga, faz décadas que dizem que vai despoluir."

Pois pasme, a coisa tá andando, e dizem que até 2022 vai estar pronto... dos 300 afluentes, 168 já foram despoluídos

DESPOLUIÇÃO PINHEIROS - pode aumentar a capacidade de geração de Henry Borden.

"Ah, mas essa história é antiga, faz décadas que dizem que vai despoluir."

Pois pasme, a coisa tá andando, e dizem que até 2022 vai estar pronto... dos 300 afluentes, 168 já foram despoluídos

PROJETO GASEN - bom, isso aqui é gamechanger, a aprovação do projeto já existe, a grande questão é viabilizar via capital privado e privatização da emae.

Seria um projeto para gerar de 1,2 a 2gW de energia, com uma % ainda nao definida que seria da emae.

Seria um projeto para gerar de 1,2 a 2gW de energia, com uma % ainda nao definida que seria da emae.

PRIVATIZACAO - parece que vai sair, e esse ano ainda (abaixo). Grande questão é como será feita, se gov do SP leiloa; eletrobras pode fazer um block no pregão. Aqui temos um dos riscos que poderia ser uma OPA, embora considere improvável.

TERRENOS - a emae possui mais de 160 (!!) terrenos ao longo do Pinheiros, 22% deles n relacionados à geração de energia que poderiam ser comercializados. Eles n constam na DRE, estão como custo histórico (empresa antiga!). Sabe-se lá qual poderia ser o VGV disso, falam em bilhoes

Confesso que EMAE é mto mais sobre perspectivas que números, é preciso entender a dinâmica e os projetos. Mas meu foco é assimetria, o máximo de retorno pro mínimo de risco. Vamos aos cenários. Tracei um pessimista e um otimista, as usual

PESSIMISTA - fica tudo como está!

Operacional gerando 140mm de lucro.

Piratininga ainda tem uma dívida de 400mm por mais 4 anos, IGPM do ano batendo uns 20%, a dívida pularia para 520mm, pode estipular uns 170mm/ano

Operacional gerando 140mm de lucro.

Piratininga ainda tem uma dívida de 400mm por mais 4 anos, IGPM do ano batendo uns 20%, a dívida pularia para 520mm, pode estipular uns 170mm/ano

Concessão usina SP, 280mm começa a pagar em dez/21 uma divida q ja vai ter virado uns 340mm. A partir dai 17mm/ano + IGPM.

SBSP no acordo de litígio paga mais uns 17mm/ano.

Temos 340mm de lucro bruto = 240mm liquido😍😍

SBSP no acordo de litígio paga mais uns 17mm/ano.

Temos 340mm de lucro bruto = 240mm liquido😍😍

EMAE vale hj 2,5bi, com caixa de 250mm

Sem nada no horizonte para acontecer/comprar/investir, a empresa poderia pagar em torno de 10% de dy, ou até mais se decidisse usar o caixa. De pessimista, só o nome... não?

Sem nada no horizonte para acontecer/comprar/investir, a empresa poderia pagar em torno de 10% de dy, ou até mais se decidisse usar o caixa. De pessimista, só o nome... não?

OTIMISTA - aqui tudo é possível, vou enumerar pelos módulos.

Despoluição Pinheiros - HB poderia gerar até 700mW, basicamente triplicando o que a empresa inteira gera hoje. Isso colocaria somente HB num potencial de valor de 4.2bi, quase o dobro do q vale toda emae hj. Provável.

Despoluição Pinheiros - HB poderia gerar até 700mW, basicamente triplicando o que a empresa inteira gera hoje. Isso colocaria somente HB num potencial de valor de 4.2bi, quase o dobro do q vale toda emae hj. Provável.

GASEN - Piratininga com seus 472mW vale 940mm (última terma a gás saiu nesse valuation). O projeto é de até 2gW, um colosso no meio de SP. Quanto seria de emae? Chuto mínimo de 15%, escolha seu %, e façam a regra de 3 pra ter o valuation aproximado. Provável, mas indefinido.

PRIVATIZACAO - parece já estar com tudo engatilhado, a questão é como sairá esse valuation. Quem comprar vai valorizar tudo isso que falamos (alo alo cosan)? Vai ter mto interessado? Eu chuto que sim, e que vai ser uma porrada.

PROCESSO CONTRA SBSP - tramita na justiça esse processo de minoritários da emae vs sbsp, dizendo que emae deixa de ganhar 120mm/ano. Se rolar uma cobrança historica? Porém, já existe um acordo entre as cias (mesmo controlador...). Improvável.

TERRENOS - emae privatizada! Entra uma construtora na jogada para aproveitar os terrenos. VGV? Sabe-se lá, mal sabemos a extensão deles, mas pra terem idéia, só a "sede" de emae onde funcionam os setores da empresa são 24 casas próximas à Billings!

Logo, vamos tentar botar números nessa panacéia, se tudo isso sai do papel...

HB 700mW + SPHs = 4.5bi (6k por mW)

Piratininga = 900mm (2k por mW)

GASEN 1.5 GW 30% da emae = 900mm

Terrenos VGV = 2bi (pode ser mto mais)

Temos aqui numa soma rápida 8.3bi (quase 4x o valor de hoje).

HB 700mW + SPHs = 4.5bi (6k por mW)

Piratininga = 900mm (2k por mW)

GASEN 1.5 GW 30% da emae = 900mm

Terrenos VGV = 2bi (pode ser mto mais)

Temos aqui numa soma rápida 8.3bi (quase 4x o valor de hoje).

Tem outras coisas ainda no radar, mas coloquei apenas as mais importantes no momento, pra não alongar demais. Emae é uma tese muito difícil e precisamos “sair da caixa” para aceitar algumas premissas, mas sendo bastante objetivo, um dos piores cenários nos dá uma empresa

resiliente e geradora de caixa por um preço justo. Privatiz logo ali. Num cenário otimista, bom, vocês viram... o céu é o limite

Espero que tenha ajudado! Marco abaixo um pessoal que é referencia no assunto e muito me ajudaram!

@TrigonoCapital

@stocks_micro

@portalsmallcaps

Espero que tenha ajudado! Marco abaixo um pessoal que é referencia no assunto e muito me ajudaram!

@TrigonoCapital

@stocks_micro

@portalsmallcaps

Ela subiu incríveis 12% hoje.

Minha visão? Isso não muda nada... 2.4bi ou 2.6bi?

Acho que a thread deixa bem claro que, assumindo as premissas, esses 200mm não são o que vão mudar nosso (espero) retorno.

Obviamente, isso não é recomendação, pq nao tenho esse cacife.

Minha visão? Isso não muda nada... 2.4bi ou 2.6bi?

Acho que a thread deixa bem claro que, assumindo as premissas, esses 200mm não são o que vão mudar nosso (espero) retorno.

Obviamente, isso não é recomendação, pq nao tenho esse cacife.

• • •

Missing some Tweet in this thread? You can try to

force a refresh