#ברן (יש עניין) מפרסמת דוח רבעוני, חברה פרוייקטלית במהותה עם שונות בתוצאה בין רבעון אחד למשנהו, שונות אשר מונעת ע"י הבשלת פרויקטים בצבר ההזמנות

צבר ההזמנות עצמו ממשיך לגדול ונמצא כבר "מעל ל-1.5 מליארד ₪"ח". בדוח השנתי הצבר עמד על 1.27 מיליארד ₪ ובמצגת אשר פורסמה באפריל השנה, הצבר עמד ע"ס 1.4 מיליארד ₪.

כדאי לשים לב לירידה המתמשכת בהוצאות המימון, ברן חיזקה את מאזנה בשנתיים האחרונות וכיום היא פועלת עם מזומן נטו בגובה 7.5 מש"ח. מרחק רב מאוד מברן של 2016 אשר הייתה חברה ממונפת מאוד ויש שיטענו כי הסתכנה בגלישה לחדלות פירעון.

שיפור במאזן וברווחיות הם תוצאה ישירה של אסטרטגיה מוצלחת אשר מוביל שרון זייד, מנכ"ל ברן החל מ-2017, ברן עברה לאסטרטגיה ממוקדת- בישראל פרויקטים של פיקוח ובקרה ללא סיכוני קבלן מבצע, בחו"ל פרויקטים קבלניים וביצועיים במתווה אשר כולל חבילת מימון בינלאומי.

שאלה מהותית לתזה היא מה ההשפעה של הפרויקט בחוף השנהב מרגע שיש צו עבודה וכלים מתחילים לעבוד בשטח?

התשובה פשוטה למדי: מידי שנה ברן תכניס 50 מיליון יורו, נעריך *תוספת חודשית* להכנסות של קרוב ל- 20 מיליון ₪.

כיצד יראה ה-P&L אחרי 3 חודשים כאלה? רבעון שעבר ראינו 85 מיליון ₪ הכנסות, להם יתווספו 50-60 מיליון ש"ח לרבעון, המתמטיקה ברורה לטעמי ולא משנה אם העבודות יתחילו ברבעון שני של 2021 או רבעון 4 של 2021.

בנוסף לפני תחילת העבודה צפויה מקדמה משמעותית בהיקף של 30 מיליון יורו, יותר מחצי משווי השוק הנוכחי של ברן, מקדמה אשר להערכתנו ברן אינה זקוקה לה כלל לשם הנעת הפרויקט, אבל כמובן...

שלהחזיק 120 מיליון ש"ח ביד לא מזיק ומוריד הרבה מאוד סיכון מהשולחן (מחזיק, לא ממליץ כל השרשור הזה באופן טבעי נכתב מפוזיציה ונא להתייחס אליו בהתאם)

משרה בדף הפייסבוק של ברן (יש עניין) מה-10 למאי, האם פרויקט אשר דורש "נסיון רב בניהול מגוון פרויקטי תשתית לאומיים באומדן של לכל הפחות 250 מלש"ח כ"א" נכלל בצבר ההזמנות אשר פורסם?

#ברן (מחזיק) - זכיה בפרויקט להקמת שני מפעלים באסיה בהיקף כולל של 220 מלש"ח, סה"כ תוך כחודש דיווחים בדבר זכיות בהיקף כולל של כ-חצי מיליארד ש"ח, הכיוון הכללי חיובי

maya.tase.co.il/reports/detail…

maya.tase.co.il/reports/detail…

#ברן (י.ע) נחתם הסכם למכירת חברת הבת בגרמניה תמורת 13.5 מיליון יורו (~47.5 מלש"ח), החברה תכיר ב-Q2 2022 ברווח לפני מס חד"פ כתוצאה מהמכירה בסך 18 מלש"ח, ההון העצמי צפוי לגדול בכ-30 מלש"ח, שווי השוק של ברן הבוקר 214 מלש"ח

mayafiles.tase.co.il/rpdf/1443001-1…

mayafiles.tase.co.il/rpdf/1443001-1…

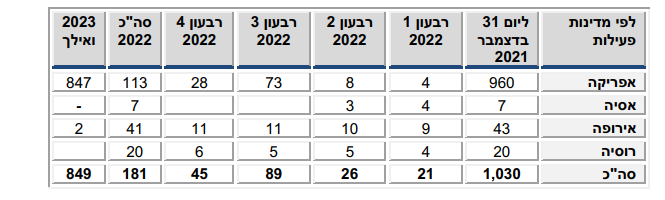

בדוח השנתי של #ברן יש פירוט בדבר היקף צבר ההזמנות, הצבר לשנה הקרובה מפורט בחלוקה לרבעונים בהם הוא צפוי להתממש, סה"כ 320 מלש"ח הכנסות צפויות השנה, בנוסף יש הסכמי מסגרת לעבודות שוטפות, הללו לא בצבר אבל צפויים לתרום הכנסות נוספות במהלך השנה

החודש #ברן ערכה כנס משקיעים ודיווחה כי מתחילת 2022 נוספו פרויקטים לביצוע מידי בהיקף של כ-260 מלש"ח, ההנהלה העריכה כי 35%-40% מההכנסות יוכרו במהלך 2022 ועל אפשר להעריך 90~ מלש"ח הכנסה נוספת במהלך 2022, כלומר סביר להניח שברן תחצה השנה את רף ה-400 מלש"ח הכנסות (2021 373 מלש"ח)

הארוע המרכזי לו מצפים הוא סגירה פיננסית של מגה פרוייקט בחוף השנהב ותחילת עבודה ב-Q3 2022, בהינתן והפרויקט מבשיל החברה צפויה לחצות ב-2023 את רף ה-600 מלש"ח הכנסות, מה ששם את התמחור במכפיל חד"ס צנוע. משוואת סיכוי\סיכון אטרקטיבית לדעתי ב-#ברן. מחזיק, לא ממליץ מדבר מפוזיציה

מעניין- ייו"ר הדירקטוריון של #ברן (מחזיק) רכש שלשום במסחר 191,022 יחידות של אג"ח ג' של החברה, זהו אג"ח להמרה אשר במחיר הנוכחי נסחר בתשואה שלילית לפדיון, ההגיון אומר כי הרכישה היא לטובת רכיב ההמרה, זו אופציה לחשיפה עתידית למניית החברה maya.tase.co.il/reports/detail…

#ברן (י.ע) הושלמו התנאים למכירת חברת הבת הגרמנית, התמורה היא 13.5 מיליון יורו, חיזוק משמעותי למאזן, בפועל מדובר על תזרים נכנס בשווי של ~25% משווי השוק של החברה.

זה גם סיגנל להתעוררות שוק התשתיות העולמי פוסט קוביד, בשיחות המשקיעים האחרונות היה די ברור שההנהלה לא ממהרת למכור, פשוט קיבלו הצעה מאוד אטרקטיבית. מעבר למשמעות התזרימית #ברן צפויה להכיר ב~18 מלש"ח רווח לפני מס בגין העסקה (ב-Q2 השנה).

מצגת #ברן (י.ע), צבר החברה צמח ל-1.9 מיליארד ש"ח, זו צמיחה של 50% לעומת רבעון רביעי של 2021.

#ברן דיווח שעשוי לעניין אותך- מצורף קישור ממערכת מאיה:

בת בהסכם מימון לפרוייקט EPC בהיקף של 200 מ'€ במערב אפריקה בחוף השנהב (המדינה),כפוף,פרטים,המשך מ-9.8.20 - maya.tase.co.il/reports/detail…

בת בהסכם מימון לפרוייקט EPC בהיקף של 200 מ'€ במערב אפריקה בחוף השנהב (המדינה),כפוף,פרטים,המשך מ-9.8.20 - maya.tase.co.il/reports/detail…

קצת מגונה לומר בהשקעות Inflection Point אבל #ברן (י.ע) כנראה שם, צבר הזמנות מאסיבי בהיקף 2B ש"ח הולך להתממש ופרופיל הרווחיות של החברה ישתנה דרמטית, להערכתי ב-Q3 השנה המגמה כבר תורגש יפה בדוחות

bizportal.co.il/capitalmarket/…

bizportal.co.il/capitalmarket/…

מתוך המצגת העדכנית:

שורה משמעותית במצגת שיחת הועידה של Q3 ב-#ברן (י.ע): בברן ישראל נערכים להגשת מכרזי המטרו, ברן ניגשים לחלק הפיקוח והבקרה של הפרויקט ההנדסי הגדול בהיסטוריה של מדינת ישראל, ברן היא השחקן הגדול בתחום בארץ...המשמעות של זכייה במכרז כזה היא דרמה - הכפלה בפועל של צבר ההזמנות של החברה

"לסבר את האוזן תקציבית מדברים על הצעות שנעות בין 2.5-3 מיליארד ש"ח לכל חברת ניהול לחיי הפרוייקט, מגה ארוע, מגה פרוייקט..." (דקה 22:50 לערך), צבר ההזמנות נכון לרבעון השלישי השנה עומד ע"ס 1.94 מיליארד ש"ח...#ברן

• • •

Missing some Tweet in this thread? You can try to

force a refresh