Ho letto il documento conclusivo dell'indagine conoscitiva sulla riforma dell'Irpef e altri aspetti del sistema tributario italiano, frutto del lavoro prezioso fatto dal Parlamento. 10 commenti a caldo, su cosa c'è e cosa manca [thread] 👇

1) Si parte con i 2 obiettivi da perseguire: crescita economica e semplificazione. Bene: importante avere obiettivi di policy al primo posto. Interessante assenza di "redistribuzione" come obiettivo. Forse un bene: giustizia sociale si persegue anche con crescita&semplificazione

2) Si prende una posizione chiara a favore di un modello Dual Income Taxation (ricordiamoci però di unificare davvero tutti i redditi in due categorie) e di un sistema fiscale avente l'individuo come unità impositiva (con ulteriori incentivi per favorire partecipazione donne)

3) Si pone come obiettivo riduzione del peso Irpef sui redditi medi (bene, eccessivamente gravati in questo momento), associato a una no tax area. Su questo segnalo "questo livello di minimo esente sia maggiorato in caso di lavoratori di età inferiore ai 35 anni". Interessante

4) Nella giusta direzione, ma molto blando, il passaggio sulle tax expenditure (bene il passaggio dal fronte delle entrate a quello delle uscite). @marattin su questo si poteva fare di più. Tax expenditure fuori controllo sono una iattura su cui è stato scritto in abbondanza.

5) Accenno alle addizionali locali. Su entrate enti locali, prosciugati e ridotti a chiedere soldi col cappello in mano a stato centrale, si può fare di più. Più autonomia a chi si occupa da vicino dei problemi dei cittadini. Confidiamo in altra indagine: camera.it/leg18/1101?idL…

6) Importanti linee guida per razionalizzazione tassazione redditi da capitale. Non mi è chiaro però questo passaggio "al fine di evitare bruschi impatti sui prezzi, è utile considerare il mantenimento di una forma di incentivo verso i titoli pubblici" 🤔

7) Riforma IVA: tutto qua? Era fuori perimetro di riflessione dell'indagine o non si è riusciti a trovare una sintesi tra le posizioni in campo? IVA va razionalizzata, senza paura di abolire forme di speciale riduzione e aumentare prelievo (per diminuire quello sui redditi)

8) Bene linee guida per superamento IRAP e semplificazione IRES.

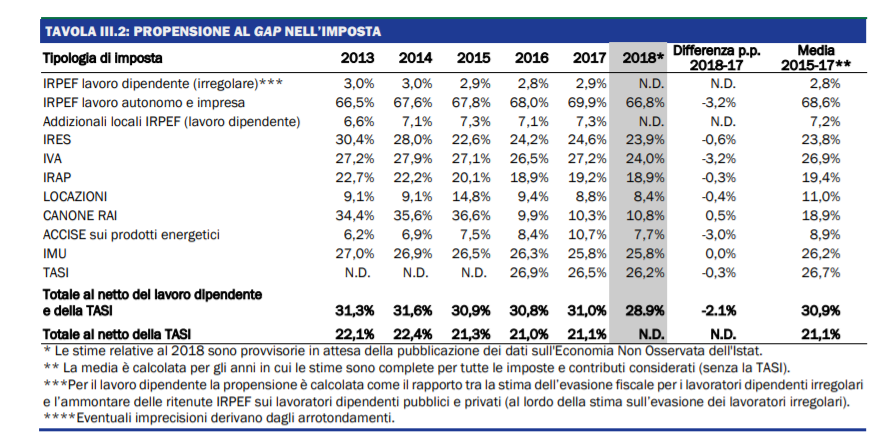

9) Inizio impregnato di retorica per il passaggio sul rapporto stato-contribuente. No ad uno stato invasivo, ma non scordiamoci mai che gap di imposta per autonomi è pari quasi al 70% (dt.mef.gov.it/modules/docume…). Qui è fondamentale coraggio nell'uso e integrazione banche dati

10) Nessun accenno a tassazione patrimonio. Forse non era nel perimetro indagine, ma sistema tributario si tiene tutto insieme: non possiamo riformare tasse sui redditi senza pensare a tasse sui patrimoni. E ci sono motivi di efficienze e equità per farlo: tortuga-econ.it/2021/01/13/imp…

Final disclaimer: un thread, per forza di cosa, richiede di semplificare.

Final call to action: feedback e commenti più che benvenuti!

Final reference: qui i documenti prodotti dal Parlamento (compreso quello finale) camera.it/leg18/1101?idL…

Final call to action: feedback e commenti più che benvenuti!

Final reference: qui i documenti prodotti dal Parlamento (compreso quello finale) camera.it/leg18/1101?idL…

• • •

Missing some Tweet in this thread? You can try to

force a refresh