🇨🇳🏗️🏢 La historia detrás de Evergrande 🇨🇳🏗️🏢

Vale la pena explicar en un hilo qué está pasando en China con Evergrande, el gigante chino de desarrollo inmobiliario, una compañía “Fortune 500” convertida en el símbolo de los problemas de sobreendeudamiento.

Detalle en 🧵👇

Vale la pena explicar en un hilo qué está pasando en China con Evergrande, el gigante chino de desarrollo inmobiliario, una compañía “Fortune 500” convertida en el símbolo de los problemas de sobreendeudamiento.

Detalle en 🧵👇

Antes, un poco de contexto: ¿qué es Evergrande?

Evergrande Group es un conglomerado de compañías o “holding”, principalmente ligado al desarrollo inmobiliario.

Tiene su principal sede en Shenzhen, Guangdong, China, donde se fundó en el año 1996.

Evergrande Group es un conglomerado de compañías o “holding”, principalmente ligado al desarrollo inmobiliario.

Tiene su principal sede en Shenzhen, Guangdong, China, donde se fundó en el año 1996.

Evergrande es MUY grande, algunos números:

-El 2020 tuvo ventas por más de US$ 100 mil millones y utilidades de casi US$5 mil millones.

-Tiene casi 200 mil empleados directos

-Emplea de manera indirecta a 4 millones de personas.

-El 2020 tuvo ventas por más de US$ 100 mil millones y utilidades de casi US$5 mil millones.

-Tiene casi 200 mil empleados directos

-Emplea de manera indirecta a 4 millones de personas.

Evergrande es la segunda mayor compañía china de desarrollo inmobiliario. Hoy desarrolla más de 1300 proyectos en más de 280 ciudades, en general apuntando a viviendas de clase media.

El 2020, su fundador y presidente, Xu Jiayin, se convirtió en el hombre más rico de China.

El 2020, su fundador y presidente, Xu Jiayin, se convirtió en el hombre más rico de China.

Evergrande es un conglomerado algo extraño de empresas que buscan seguir los lineamientos políticos del Partido Comunista Chino (CCP). Ha terminado metiendo las manos en sectores como automóviles eléctricos, producción audiovisual, e incluso un equipo de fútbol: Guangzhou F.C.

Como todo desarrollador inmobiliario, Evergrande enfrenta proyectos intensivos en capital, que pueden tomar años para ver ingresos.

Esto implica que muchas veces debe emitir deuda para financiar los insumos de sus proyectos. Mientras que los ingresos de las ventas vienen después.

Esto implica que muchas veces debe emitir deuda para financiar los insumos de sus proyectos. Mientras que los ingresos de las ventas vienen después.

¿Cómo entonces Evergrande financió este crecimiento tan agresivo?

Por medio de muuucha deuda.

Se convirtió en el desarrollador inmobiliario más endeudado del mundo, con alrededor de US$ 300 mil millones en deudas de distintos tipos.

Por medio de muuucha deuda.

Se convirtió en el desarrollador inmobiliario más endeudado del mundo, con alrededor de US$ 300 mil millones en deudas de distintos tipos.

El sobreendeudamiento no habría sido todo. Se cuestionan tb comportamientos y gastos innecesarios, como gastos anuales de US$ 1-2 mil millones en su equipo de fútbol.

Otro ejemplo es Ocean Flower Island, una isla artificial que albergaría un lujoso parque de entretenimiento.

Otro ejemplo es Ocean Flower Island, una isla artificial que albergaría un lujoso parque de entretenimiento.

¿Tiene Evergrande suficiente dinero para pagar sus deudas de corto plazo?

Al parecer, no.

Al parecer, no.

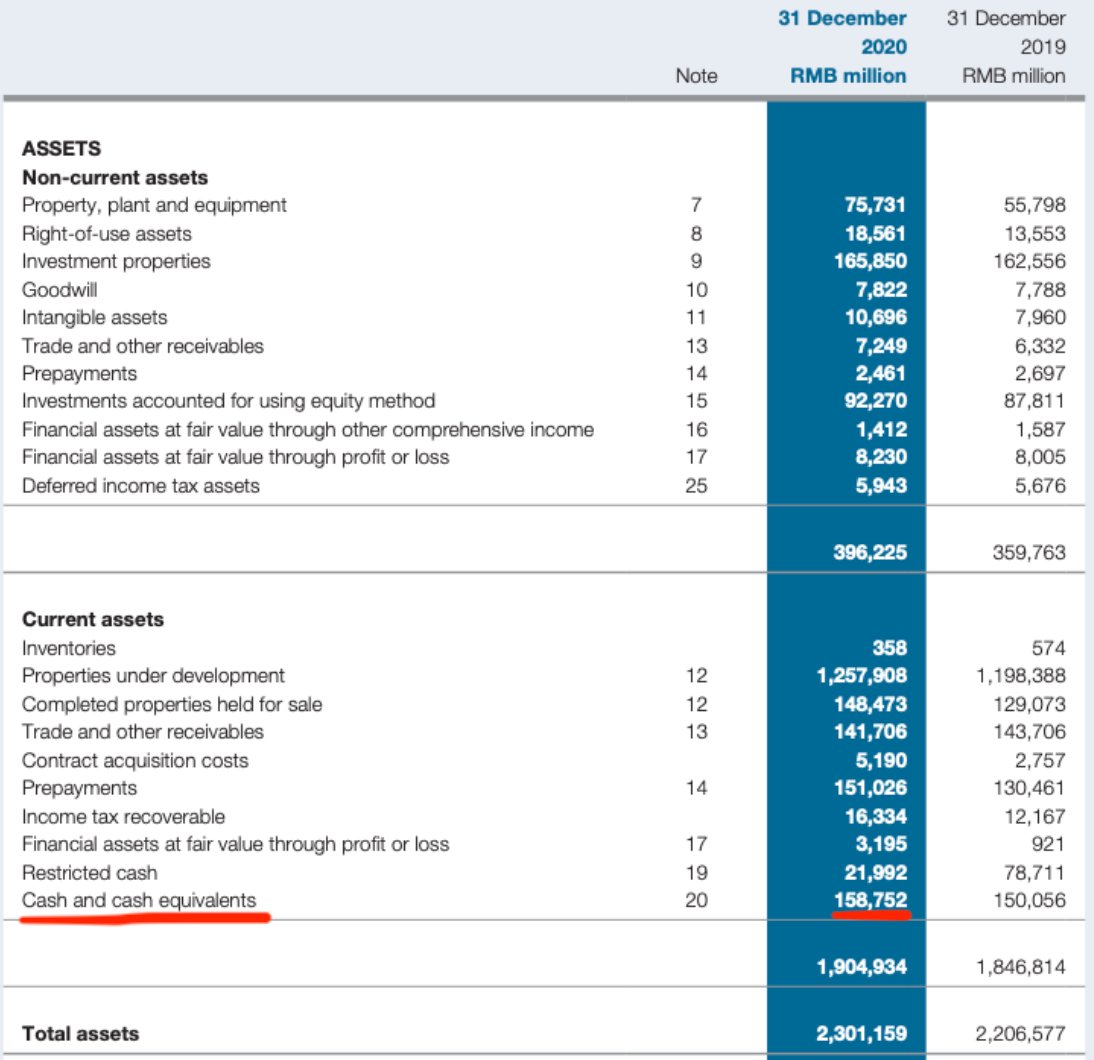

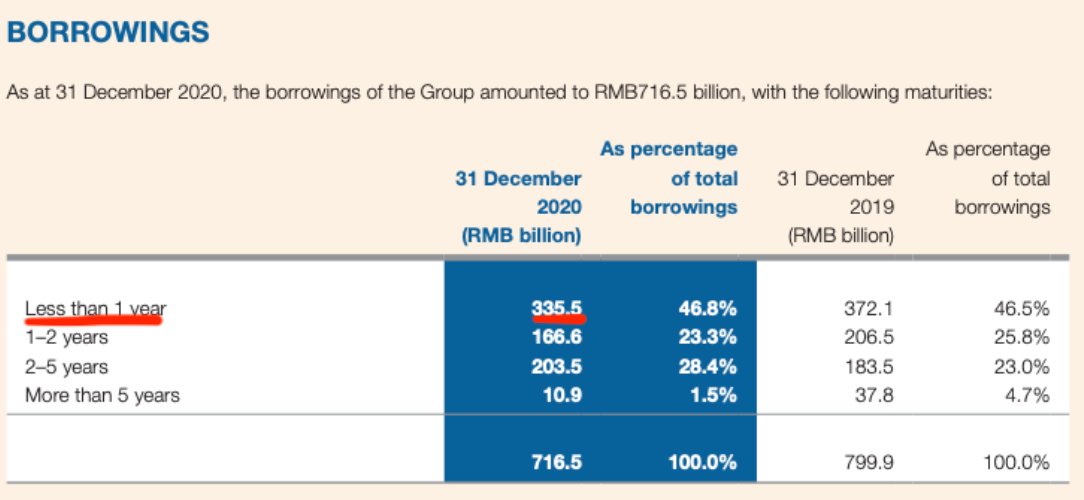

Según el reporte anual de 2020, Evergrande debe pagar casi US$ 52 mil millones antes de fin del 2021. Sin embargo, tienen un efectivo menor a US$ 25 mil millones.

Puedes ver el reporte acá doc.irasia.com/listco/hk/ever…

Puedes ver el reporte acá doc.irasia.com/listco/hk/ever…

Y hace unos meses la cosa se puso aún peor: el 19 de julio el Banco Guangfa (uno de los mayores prestamistas de Evergrande) congeló sus cuentas.

Después, el banco de Hang Seng y el Bank of East Asia suspendieron préstamos para dos nuevos proyectos en Hong Kong.

Después, el banco de Hang Seng y el Bank of East Asia suspendieron préstamos para dos nuevos proyectos en Hong Kong.

¿Quién recibe los dineros o activos que queden de Evergrande si quiebra?

1º. El estado de China (sus préstamos bancarios son a bancos estatales).

2º. Proveedores (facturas pendientes).

3º. Inversionistas.

4º. Empleados.

1º. El estado de China (sus préstamos bancarios son a bancos estatales).

2º. Proveedores (facturas pendientes).

3º. Inversionistas.

4º. Empleados.

¿A quién debería proteger el CCP?

1º. Al mismo CCP (obvio).

2º. A dueños de viviendas por entregar por Evergrande.

3º. A los trabajadores y proveedores de Evergrande.

4º. A la estabilidad financiera.

5º. A los inversionistas de Evergrande (accionistas y dueños de bonos).

1º. Al mismo CCP (obvio).

2º. A dueños de viviendas por entregar por Evergrande.

3º. A los trabajadores y proveedores de Evergrande.

4º. A la estabilidad financiera.

5º. A los inversionistas de Evergrande (accionistas y dueños de bonos).

Los más protegidos probablemente serán el aprox. ~1 millón de dueños de viviendas, que ya están protestando por la entrega de sus construcciones.

Probablemente los dueños de bonos serán los más castigados, principalmente los inversionistas extranjeros. Luego los accionistas.

Probablemente los dueños de bonos serán los más castigados, principalmente los inversionistas extranjeros. Luego los accionistas.

¿Existe riesgo de contagio? ¿Es el “Lehman Brothers Chino”? ¿Se parece al 2008?

Existe riesgo de contagio, pero al parecer este no sería el “Lehman Brothers Chino”, ni tampoco existen las condiciones de la crisis del 2008.

Veamos las características del caso chino.

Existe riesgo de contagio, pero al parecer este no sería el “Lehman Brothers Chino”, ni tampoco existen las condiciones de la crisis del 2008.

Veamos las características del caso chino.

Esto no partió hoy. Desde el 2018 el gobierno chino había advertido del sobreendeudamiento en general del sector inmobiliario.

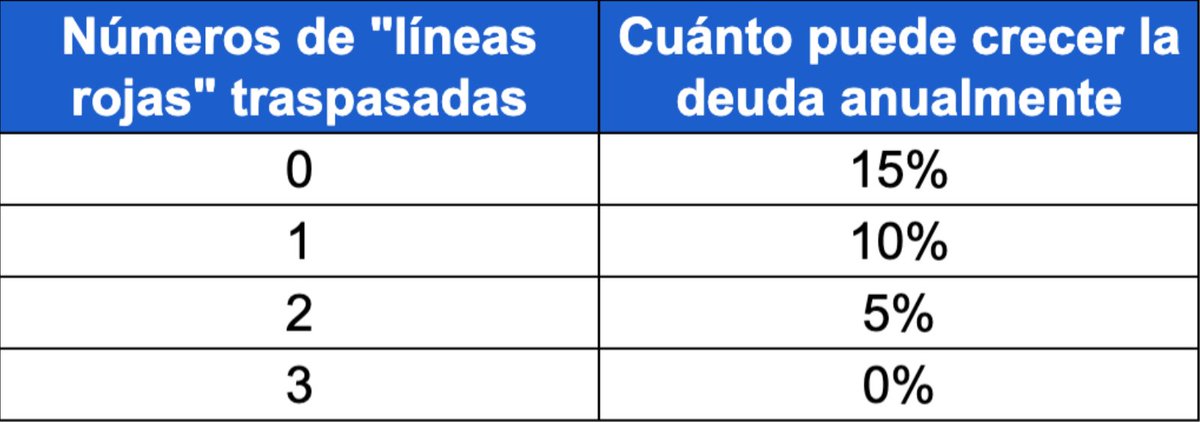

En agosto del año pasado, el CCP introdujo además las “3 líneas rojas” a ciertos desarrolladores inmobiliarios, que limitan su cantidad de deuda.

En agosto del año pasado, el CCP introdujo además las “3 líneas rojas” a ciertos desarrolladores inmobiliarios, que limitan su cantidad de deuda.

Las “3 líneas rojas” son:

1. Liability-to-asset ratio < 70% (deuda < 70% de activos)

2. Net leverage < 100% (deuda < EBITDA + caja)

3. Cash-to-short-term debt ratio > 1 (tener más dinero que deudas de corto plazo)

La deuda se limita dependiendo de cuántas “líneas rojas” se cruzan

1. Liability-to-asset ratio < 70% (deuda < 70% de activos)

2. Net leverage < 100% (deuda < EBITDA + caja)

3. Cash-to-short-term debt ratio > 1 (tener más dinero que deudas de corto plazo)

La deuda se limita dependiendo de cuántas “líneas rojas” se cruzan

El punto de estas políticas es prevenir una crisis sistémica, ya que el desarrollo inmobiliario representa una porción grande del PIB de China (30% considerando sector comercial y residencial).

Además, las viviendas son la principal inversión de un ciudadano promedio en China.

Además, las viviendas son la principal inversión de un ciudadano promedio en China.

Al principio, los gobiernos locales y dueños de vivienda estaban felices: veían crecer el precio de sus activos.

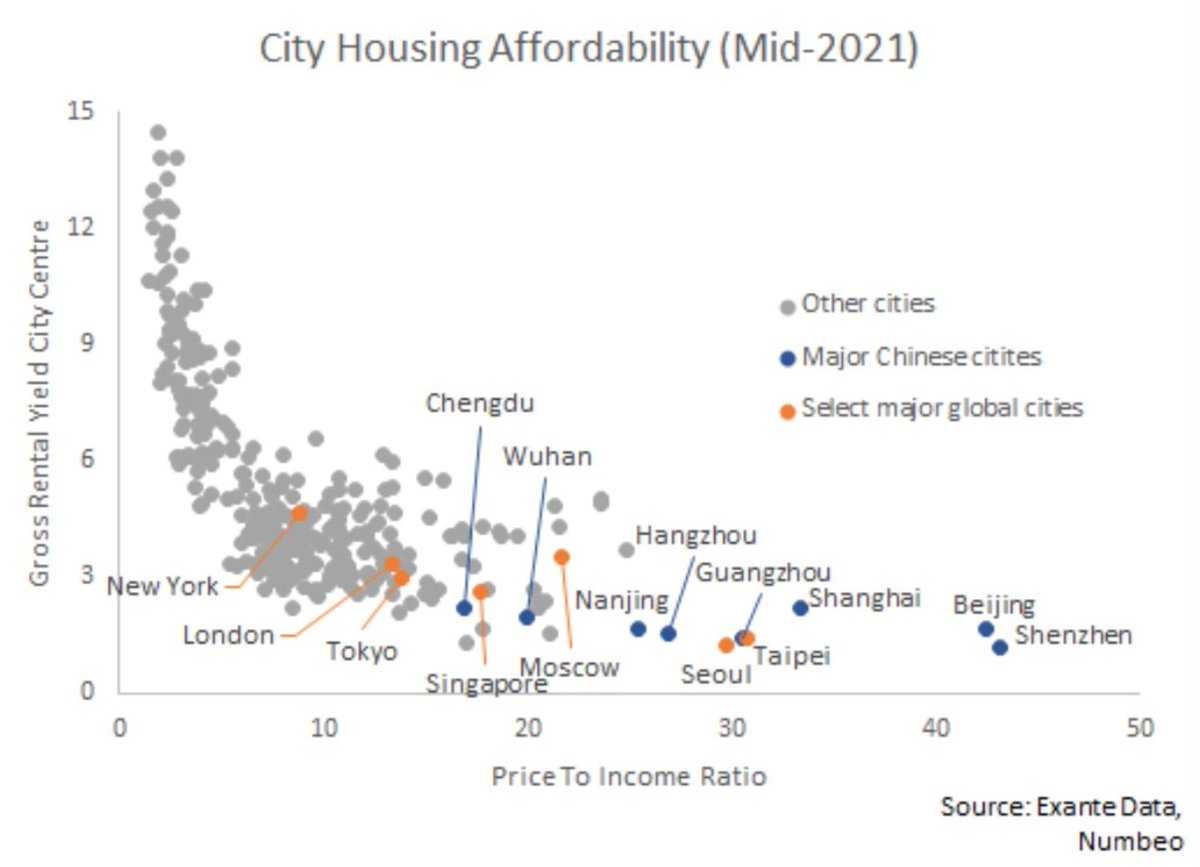

Sin embargo, los precios inmobiliarios ya estaban absurdamente altos: en términos relativos, las principales ciudades de China son más caras que Londres.

Sin embargo, los precios inmobiliarios ya estaban absurdamente altos: en términos relativos, las principales ciudades de China son más caras que Londres.

Y las empresas de desarrollo inmobiliario estaban demasiado endeudadas en general.

Estas compañías, y en especial Evergrande, estaban dispuestas a ofrecer grandes sumas de dinero por la compra de terrenos.

No les importaba pagar mucho, ya que el riesgo era transmitido a los compradores o a los bancos que financiaban las compras.

No les importaba pagar mucho, ya que el riesgo era transmitido a los compradores o a los bancos que financiaban las compras.

Así que no era difícil de extrapolar un desastre económico si los precios seguían al alza. Por lo que el CCP decidió tomar cartas en el asunto, como las “tres líneas rojas”.

Es un mensaje para detener la deuda excesiva, sin salvavidas estatal al crédito privado.

Es un mensaje para detener la deuda excesiva, sin salvavidas estatal al crédito privado.

Por el momento, los precios inmobiliarios no han bajado. De hecho, en términos anuales (% y/y) siguen al alza.

Bajas de precios recientes han pasado (2014) e incluso otro desarrollador inmobiliario entró en cese de pagos de deuda: Kaisa Group.

Bajas de precios recientes han pasado (2014) e incluso otro desarrollador inmobiliario entró en cese de pagos de deuda: Kaisa Group.

En este contexto, ¿por qué es distinto a la crisis del 2008? Primero, China tiene espacio de política monetaria para impulsar la economía.

A diferencia de países desarrollados, las tasas de interés no están en 0%, hay espacio por parte del Banco Central de China (PBOC).

A diferencia de países desarrollados, las tasas de interés no están en 0%, hay espacio por parte del Banco Central de China (PBOC).

Es más, el impulso crediticio de China (la medida de nuevos créditos emitidos como % del PIB) está cerca de mínimos históricos, lo que implica que hay mucho espacio para aumentar el crédito en la economía.

Segundo: el problema en este caso es de los desarrolladores inmobiliarios (Evergrande principalmente), la deuda no está en manos de los ciudadanos comunes.

En la crisis del 2008, los desarrolladores no eran los endeudados, eran los dueños de viviendas y consumidores en general.

En la crisis del 2008, los desarrolladores no eran los endeudados, eran los dueños de viviendas y consumidores en general.

A diferencia de Estados Unidos, una vivienda es el principal activo y fuente de riqueza de una persona en China y el compromiso para pagarlo es muchísimo mayor.

En general, la mayoría de las viviendas se pagan en gran parte en efectivo, luego de años de ahorro.

En general, la mayoría de las viviendas se pagan en gran parte en efectivo, luego de años de ahorro.

Tercero: el sistema bancario Chino es del estado de China. Y los bancos llevan unos 3 años preparándose para provisionar eventos de no pagos de desarrolladores inmobiliarios como Evergrande.

No es una noticia nueva.

No es una noticia nueva.

Es decir, el CCP quiere bajar la deuda corporativa del sector inmobiliario, pero no quiere necesariamente cortar los créditos al resto de la economía.

Cuarto: la exposición directa al sector inmobiliario chino de los inversionistas extranjeros es baja en general, salvo por inversionistas de bonos high yield. (Nota: Fintual no tiene inversión en bonos HY de China).

Dicho todo esto, no descartamos que los precios inmobiliarios bajen en China.

La incógnita es cómo China manejará esta crisis, y qué grado de tranquilidad va a transmitir a la ciudadanía.

Al menos, las herramientas las tiene, tal como explicamos.

La incógnita es cómo China manejará esta crisis, y qué grado de tranquilidad va a transmitir a la ciudadanía.

Al menos, las herramientas las tiene, tal como explicamos.

En términos de contagios financieros, esperamos que no se afecten directamente sectores distintos al inmobiliario chino, ya que, tal como explicamos, el crédito debería seguir fluyendo al resto de los otros sectores económicos (distintos del inmobiliario).

En definitiva, podría ocurrir contagio financiero: ajustes de precios inmobiliarios y aumento de la desconfianza del consumidor, tanto local como internacional, pero no debiese ser un evento de estrés descontrolado con repercusiones a nivel macroeconómico.

• • •

Missing some Tweet in this thread? You can try to

force a refresh