Esta semana se vota en la Sala de la Cámara de Diputados el #CuartoRetiro. Junto a @HerraizPelayo hicimos la pega: en este hilo indicamos las principales razones de por qué se debe rechazar esta política pública. 1/12

La situación actual no justifica un cuarto retiro: la actividad económica se ha recuperado y ya no hay confinamientos. 2/12

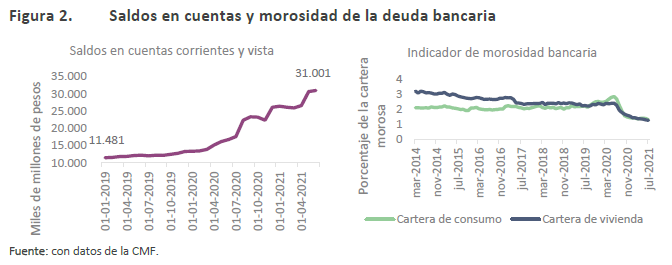

¿Cómo están los ingresos de los chilenos? La suma de ayudas del gobierno entregadas en pandemia junto con los 3 retiros implicó q los saldos en las cuentas corrientes se encuentren casi tres veces por sobre al año prepandemia (2019) y q la deuda se encuentre en mínimos. 3/12

¿Cómo están los ingresos de los chilenos? La Encuesta de Ocupación y Desocupación de la U. de Chile muestra que para todos los niveles socioeconómico los ingresos de los hogares están en su nivel prepandemia, excluyendo los ingresos por retiros del 10%. 4/12

¿A quiénes les llegaría un 4° retiro? La SP estimó q un 4º retiro entrega USD 17.444 MM. Se estima la distribución a través de hogares de quintiles de ingresos. Sólo un 3% de los recursos llegarían al quintil más pobre (Q1), y un 42% llegaría a los del quintil más rico (Q5). 5/12

Las transferencias del Estado comprometidas entre julio y diciembre del 2021 (IFE + Bono Pymes) serían suficientes para compensar la caída en la masa salarial de cada quintil (se asume q la situación laboral en la 2° mitad del año se mantiene igual a may-jul 2021) 6/12

Un 4° retiro continúa dañando las pensiones: con los 4 retiros estaremos USD 78.085 MM más lejos de subir las pensiones, equivalente a construir 244 hospitales de alta complejidad y 5,6 millones de afiliados quedaría con saldo cero en su cuenta obligatoria. 7/12

Un 4° retiro continúa dañando las pensiones: con los 4 retiros acumulados, el afiliado promedio retiraría el 66% de los fondos de ahorro obligatorio y en promedio la pensión de las mujeres se reducirá en un 37,2% y la de los hombres en un 28,5%. 8/12

Los retiros del 10% no sólo afecta a los que retiran, genera externalidades negativas para todos los chilenos afectando especialmente a clase media y más vulnerables. En este hilo nombramos tres: (9/12)

1° externalidad negativa: los jubilados y próximos a jubilar han visto caer sus fondos previsionales. Los sucesivos retiros han obligado a AFP a vender activos que se encuentran en renta fija local, afectando la rentabilidad y el valor de fondos más conservadores. 10/12

2° externalidad negativa: presiona la inflación al alza. El IPC ha presentado aumentos sostenidos desde el 1° retiro alcanzando una variación de 4,8% en los últimos 12 meses. La inflación es un impuesto que empobrece más fuertemente a los más vulnerable y a clase media. 11/12

3° extern. negativa: aumenta la tasa de crédito hipotecario q paga ppalmente clase media. Las AFP son las grandes compradoras de deuda de largo plazo (LP) en el mercado doméstico. La venta de estos activos para hacer frente a los retiros presiona al alza las tasas de LP. 12/12

Bonus! Los chilenos no somos ingenuos 😉: según encuesta de Criteria el 69% de las personas cree que los parlamentarios impulsan un cuarto retiro por sus interese electorales

Adjunto el documento completo con más datos interesantes! Cualquier duda escríbanme a mecabezon@uc.cl

drive.google.com/drive/folders/…

drive.google.com/drive/folders/…

• • •

Missing some Tweet in this thread? You can try to

force a refresh