🧵Ho ascoltato con attenzione il podcast 👇 di @OGiannino. Al tema-titolo della puntata (proposta di abolizione del #patentbox prevista all'art. 6 del Decreto Fiscale 2022 che si avvia alla conversione in Senato) sono dedicati pochi minuti. A seguire un doveroso controcanto...

https://twitter.com/OGiannino/status/1452312337503989786

Premessa: il #PatentBox è un regime fiscale opzionale (per le imprese) che prefigura la tassazione agevolata di una quota di redditi derivanti dall'utilizzo di beni intangibili (software protetti da©️, brevetti industriali, ecc.) a fronte di attività di R&S condotta

per il mantenimento, l'accrescimento e lo sviluppo di tali beni. OG se la prende con la scelta del GOV di abolire tale regime preferenziale, improntato all'idea della premialità ai "migliori" (successful inventors) che si sta dimostrando, sempre secondo OG, efficace

nell'incentivare gli investimenti in attività di ricerca e sviluppo delle imprese, nel favorire l'aumento delle #PatentedInventions et sim. Di contro, OG bolla come ex ante inefficiente (spreco) il regime agevolativo sostitutivo proposto dal GOV: una super-deduzione dei costi

di R&S delle imprese in relazione alle medesime fattispecie di beni intangibili (+marchi, esclusi dal #PatentBox nel 2019). Su cosa si fondino le tesi di OG non è chiaro, ma la letteratura empirica sul #PB arriva a conclusioni differenti..

Senza pretesa di esaustività, Gaessler et al. (#NBER, 2018-19) NON hanno riscontrato un incremento di #PatentedInventions e investimenti privati in R&S nei Paesi UE che offrivano l'agevolazione #PB (2000-2014), alla vigilia dell'introduzione del regime in 🇮🇹 👇👇

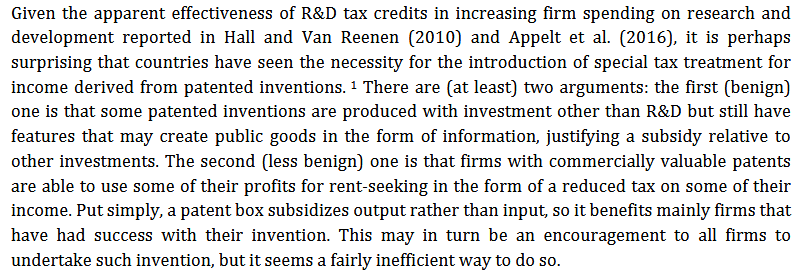

Gli stessi Gaessler et al. (imm 1 👇) e Evers et al. (ZEW DP 13-070, imm 2 e 3 👇) arrivano a concludere che crediti di imposta (e incentivi all'input) sono better-targeted policies rispetto al #PB (incentivo all'output) per favorire investimenti addiz. in R&S delle imprese

Entrambi i paper citati (com'anche il sottoscritto) trovano invece economicamente #inefficiente l'approccio #PB i.e. l'assegnazione di un "premio per i successful inventors per incoraggiare gli altri ad emularli". I successful inventors arriverebbero verosimilmente al risultato -

sottolineano Evers et al. - senza bisogno dell'incentivo che rischia piuttosto di configurarsi come un sussidio pubblico a chi di fatto già estrae o è destinato a estrarre "autonomamente" laute rendite da #IP.

Last but not least. In realtà un altro obiettivo del #PB esplicitato dagli estensori del regime (anzi, il suo obiettivo principale) e ignorato in toto da OG è l'onshoring dell'#IP e la partecipazione dell'🇮🇹 alla forsennata competizione internazionale per l'#IPincome.

Per un'organizzazione come @OxfamItalia impegnata nel contrasto a pratiche fiscali elusive (e il ruolo dei #PB nell'#IP-linked #profit-shifting è notorio e investigato da un'estesa letteratura empirica) e alla #racetothebottom in materia di fisco societario, l'abolizione del #PB

è un passo nella direzione giusta. Ricordo che il #PB è considerato da tempo dalla @EU_Commission un active policy indicator che facilita la pianificazione fiscale aggressiva delle corporation e che l'#OCSE non incoraggia a farvi ricorso.

Segnalo le riflessioni ai Sen. @EmilianoFenu (@M5S_Senato) e @Maurolaus (@pdnetwork), relatori del DDL di conversione del #DecretoFiscale alle Commissioni VI e XII. Seguiremo con attenzione l'iter di conversione del DL, non faticando a immaginare che pressioni per salvare il #PB

arriveranno da ambienti confindustriali e da non pochi professionisti.

• • •

Missing some Tweet in this thread? You can try to

force a refresh