🧵Ho letto con interesse il Suo articolo e mi colpiscono due passaggi.

1. L'affermazione che il #PatentBox (#PB) stia funzionando motivata dall'importo crescente e dal num. crescente dei beneficiari dell'agevolazione.

2. L'affermazione che l'agevolaz. abbia premiato i "migliori"

1. L'affermazione che il #PatentBox (#PB) stia funzionando motivata dall'importo crescente e dal num. crescente dei beneficiari dell'agevolazione.

2. L'affermazione che l'agevolaz. abbia premiato i "migliori"

https://twitter.com/Know_How_To_Do/status/1451444036099846172

i.e. le aziende più "performanti" (migliori margini rispetto allo sfruttamento degli intangibili).

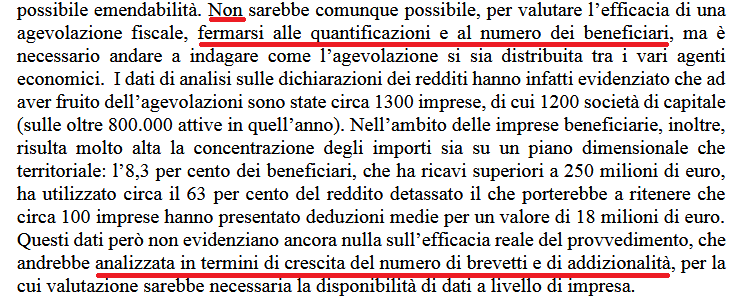

Poco più di un anno fa la #CortedeiConti ha (più che giustamente dal mio punto di vista) evidenziato 👇 come sia riduttivo misurare l'efficacia della misura basandosi meramente

Poco più di un anno fa la #CortedeiConti ha (più che giustamente dal mio punto di vista) evidenziato 👇 come sia riduttivo misurare l'efficacia della misura basandosi meramente

sulle quantificazioni di cui al punto 1 ma sia invece necessario a) indagare su come l'agevolazione si sia distribuita tra diversi attori economici e b) analizzarne gli effetti in termini di crescita del numero di brevetti e addizionalità. Se quest'analisi, basata su micro-dati,

informa fattivamente la Sua seconda affermazione, sarei genuinamente curioso di avere maggiori dettagli quantitativi.

❓Un'ulteriore domanda: su quali evidenze empir. si basa la Sua posizione (interpretandoLa) secondo cui il #PB sia una misura better-targeted (risp. al CdI #R&S)

❓Un'ulteriore domanda: su quali evidenze empir. si basa la Sua posizione (interpretandoLa) secondo cui il #PB sia una misura better-targeted (risp. al CdI #R&S)

a incentivare investimenti in attività di R&S?

Cfr. Evers et al. (ZEW Discussion Paper 13-070) e Haufler & Schindler (CESifo WP 8640).

E a proposito di H&S, noto che nella Sua trattazione l'incentivo agli investimenti in R&D è di fatto presentato come obiettivo

Cfr. Evers et al. (ZEW Discussion Paper 13-070) e Haufler & Schindler (CESifo WP 8640).

E a proposito di H&S, noto che nella Sua trattazione l'incentivo agli investimenti in R&D è di fatto presentato come obiettivo

principale del #PB. E' davvero così? O forse (eufemismo) l'obiettivo principale del #PB 🇮🇹 è l'IP #onshoring e la #competizione con altri paesi per l'IP-derived income delle multinazionali? Cfr. ancora H&S su obiettivi delle due misure (#PB e #CdI R&S) in caso di co-esistenza //

• • •

Missing some Tweet in this thread? You can try to

force a refresh