Lucka 1️⃣6️⃣

Samhällsbyggnadsbolaget i Norden är ett fastighetsbolag som har vuxit antalet fastigheter i mycket hög takt på kort tid. SBB äger idag närmare 2000 fastigheter och de är Europas största ägare av socialinfrastruktur. $SBB

Samhällsbyggnadsbolaget i Norden är ett fastighetsbolag som har vuxit antalet fastigheter i mycket hög takt på kort tid. SBB äger idag närmare 2000 fastigheter och de är Europas största ägare av socialinfrastruktur. $SBB

SBB äger och förvaltar bostads- och samhällsfastigheter. Fokus ligger på förvaltning och vidareutveckling, där renovering och ombyggnation står för större delen av verksamheten.

Äldreboende, skolor, LSS-fastigheter och polisstationer är exempel på samhällsfastigheter som bolaget äger i Norden. Samhällsfastigheter ger stabila hyresförhållanden och normalt längre löptider på hyreskontrakt.

De äger också hyresrätter i Sverige. Den svenska marknaden för hyresrätter är reglerad, vilket leder till att ägarens hyra ofta är lägre är marknadshyran. Det är endast 0,17 % av alla hyresgäster i Sverige som har svårt att betala hyran.

Kombinationen av samhällsfastigheter i Norden och hyresrätter i Sverige ger en lägre risk jämfört med att äga och förvalta andra typer av fastigheter. Lågrisktillgångar som dessa genererar tryggare kassaflöden.

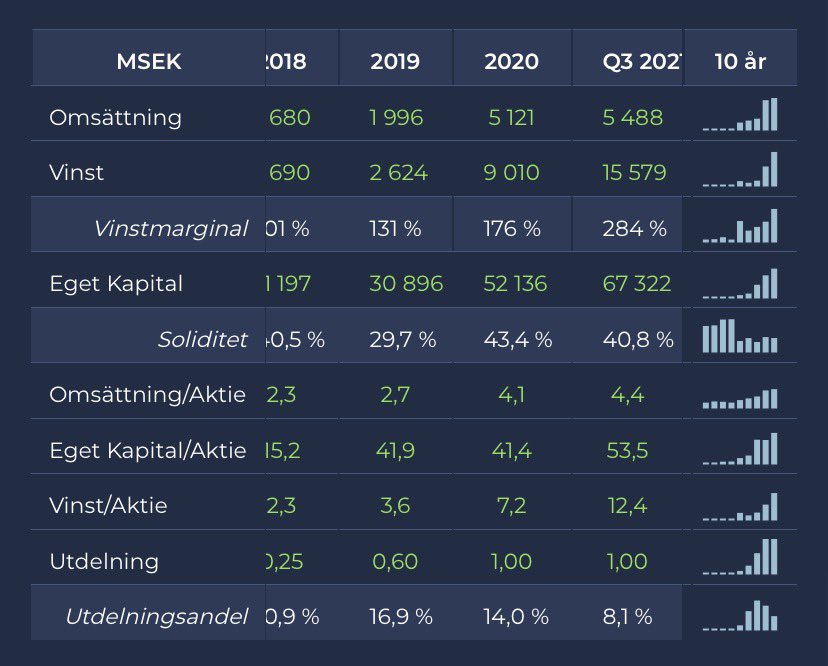

SBB har vuxit snabbt genom förvärv och de äger idag närmare 2000 fastigheter till ett värde om 125 md SEK. Bolaget har genom sin affärsmodell genererat en vinst på 15,5 md SEK R12.

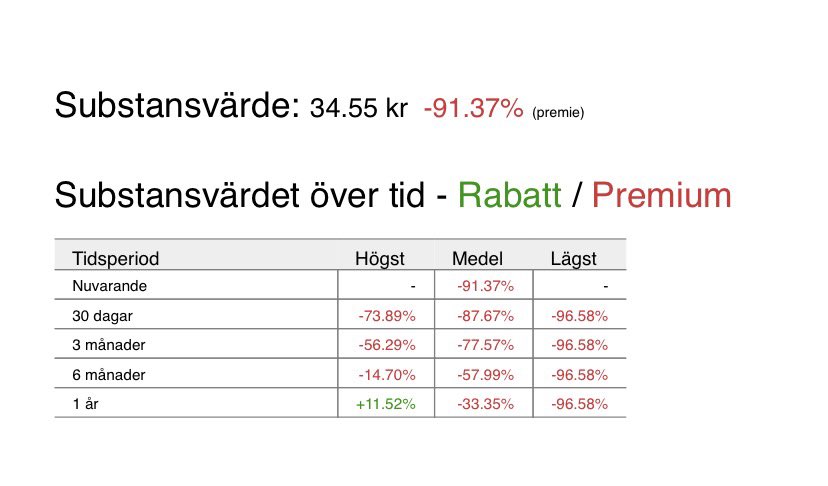

SBB har fortsatt stora tillväxtambitioner och de vill öka fastighetsbeståndet till 300 md SEK år 2026. Substansvärdet bör kunna öka i hög takt framöver. Idag värderas tillgångarna till en premie och en hög sådan. Nuvarande premie är omkring 90 %.

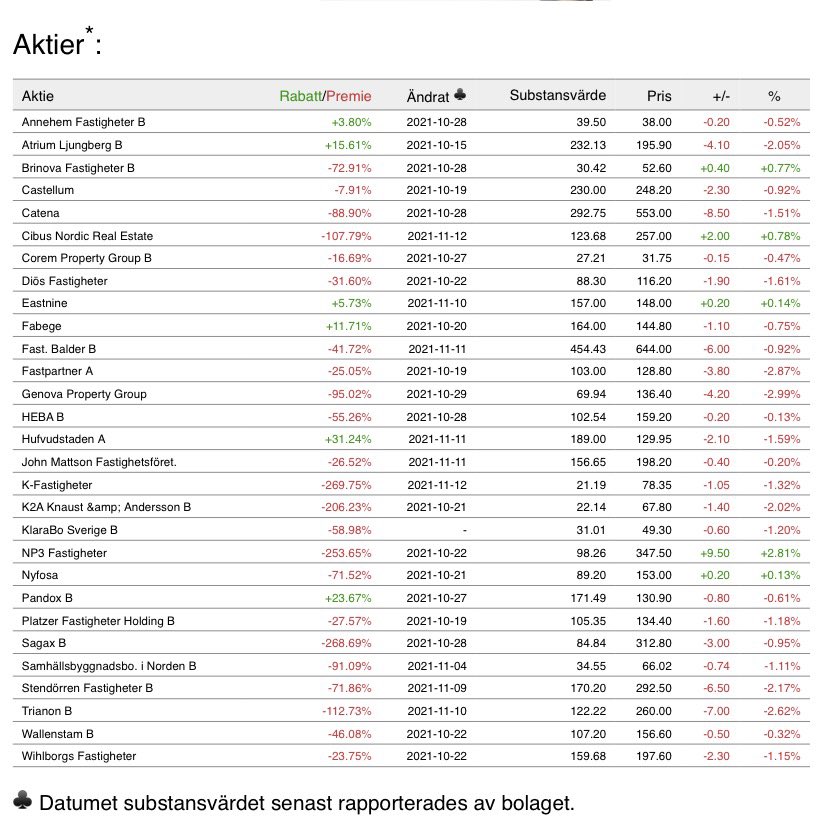

Det är svårt att avgöra vad ett bolag med säkra tillgångar med hög direktavkastning och stora tillväxtambitioner ska värderas till. Jämförbara fastighetsbolag har också haft en stark utveckling och majoriteten av alla fastighetsbolag värderas till en hög premie.

• • •

Missing some Tweet in this thread? You can try to

force a refresh