Jag har analyserat många bolag, men aldrig hittat ett case där jag ser bättre risk/reward på längre sikt än Medistim. $MEDI

Nedanför kommer jag sammanfatta caset och motivera varför jag ökat på mitt innehav i bolaget den senaste månaden.

Nedanför kommer jag sammanfatta caset och motivera varför jag ökat på mitt innehav i bolaget den senaste månaden.

Medistim är klar marknadsledare inom en nisch utan större konkurrens, och bolaget har en befintlig och växande marknad kvar att fortsätta äta marknadsandelar på. Visionen är att deras teknologi ska gynna alla patienter och kirurger, oavsett var i världen de befinner sig.

Bolaget säljer TTFM-system (Transit Time Flow Measurement) som används för att övervaka och säkerställa blodflödet i samband med hjärt- och kärloperationer. Metoden som används har ett brett kliniskt- och vetenskapligt stöd.

En hjärtpatient med stenos som blockerar blodtillförseln i hjärtat behöver behandling, annars kan det leda till hjärtinfarkt. Patienten kan då behöva genomgå en operation, där en stent opereras in för att töja ut förträngningen. Metoden kallas för ballongutvidgning.

Resultatet blir inte alltid som önskat, och komplikationer brukar leda till att en ny behandling krävs. Därför är det vanligt att göra en anpassning av bypass-kärlet redan vid första operationen. En sådan operation kallas kranskärloperation, och förkortas CABG.

Cirka 80% av dagens hjärtoperationer sker enligt PCI (ballongutvidgning). Undersökningar pekar på att CABG är bättre att utföra direkt, och när CABG äter marknadsandelar från PCI-operationer växer Medistims TAM.

Vid mer utbredda förträngningar utförs alltid en CABG direkt för att minska risken för framtida hjärtinfarkt, eller i värsta fall död. CABG är ett större ingrepp som innebär att kirurgen leder om blodbanan till hjärtat via nya blodkärl som ”hoppar över” de delar som är skadade.

De nya kärlen transplanteras från patienten själv, och när en ”by pass” är på plats behöver läkaren testa hur bra blodflödet är i den nya förbindelsen. Det är särskilt viktigt att kunna säkerställa ett bra blodflöde för att förebygga och undvika postoperativa problem.

Det vanligaste är att säkerställandet sker utan hjälp av system som objektivt mäter blodflödet, och många kirurger förlitar sig på att mäta pulsen med fingret. Detta kräver en väldigt erfaren kirurg, och ett kärl kan pulsera även när det inte rinner något blod genom det.

Medistim driver tesen att ingrepp som utförs utan objektiv mätning är en mindre tillförlitlig metod, vilket stämmer överens med resultat i kliniska försök. Trots detta är metoden vanligast i världen, men på sikt kommer utvecklingen gå från fingrar —> kvantifiering.

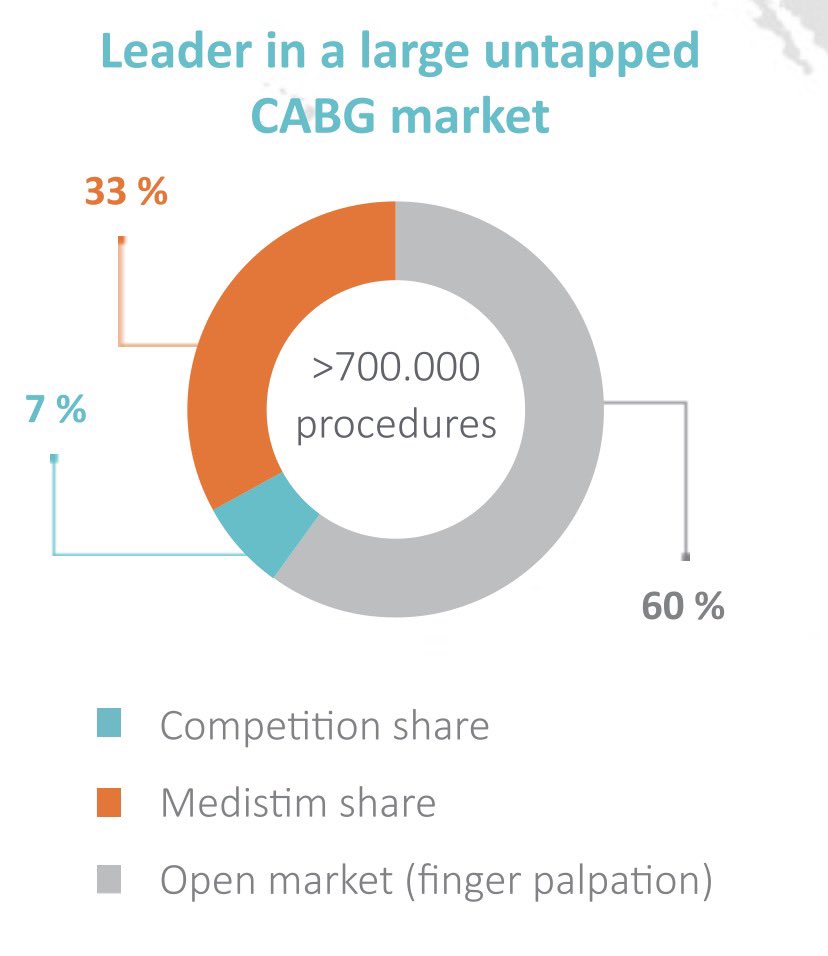

Totalt har Medistim en marknadsandel på 33 % världen över. Konkurrenter har 7 % av marknaden, och resten av operationerna utförs utan objektiv teknik. Detta innebär att 60 % av ingreppen idag utförs utan utrustning som objektivt mäter blodflödet.

Medistims teknik är långt före konkurrenters, vilket medför att bolaget näst intill har en monopolliknande ställning på en marknad som växer. Att hela 60 % av marknaden är openetrerad är en stor möjlighet, och USA kommer vara en stor drivare för bolaget framåt.

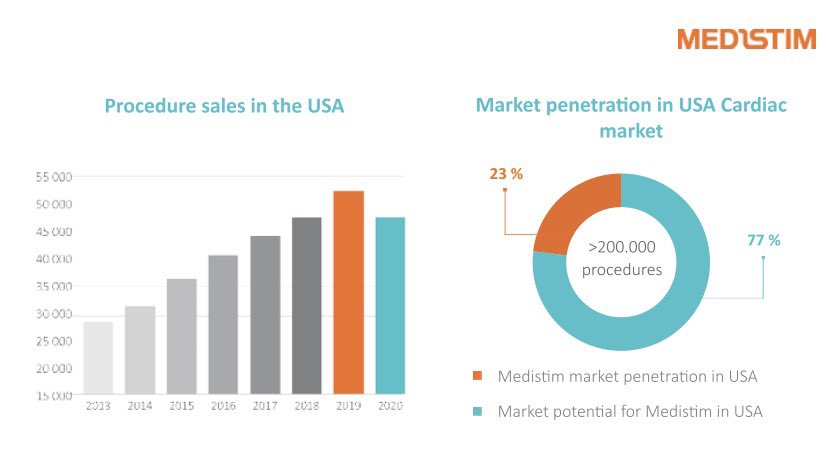

På mogna marknader som Skandinavien, Tyskland och Japan är Medistims system standard, med en marknadspenetration på > 80 %. I USA är marknadsandelen endast ~ 23 % och bolaget är konfidenta med att denna andel också kommer nå > 80 % över tid.

Bolagets försäljning är till stor del återkommande, och beror på att förbrukningsmaterial krävs vid användning av Medistims system. Förbrukningsmaterialet säljs till höga marginaler, och har i kombination med god kostnadskontroll bidragit till höga, och stigande EBIT-marginaler.

Systemen har en livslängd på ~ 5 år, vilket betyder att bolaget säkrar repetiva intäkter till höga marginaler för varje nytt instrument som säljs. Kundnöjdheten är väldigt hög och när livslängden är slut är kunderna mycket benägna att köpa ett nytt system från Medistim.

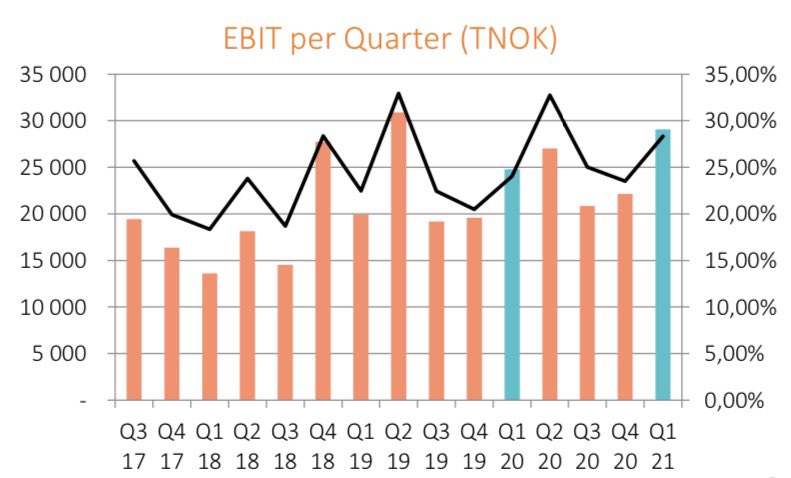

Historiken av både stigande omsättning och marginaler är talande. Pandemin påverkade däremot tillväxten 2020 när sjukhusen tvingades till andra prioriteringar. Trots ett utmanande år minskade omsättningen endast med - 0,16 %.

Trots den minskade omsättningen 2020 levererade Medistim sitt högsta rörelseresultat någonsin, med en ökning på 6,4 %. Detta tycker jag visar på styrkan i bolagets affärsmodell. Under 2020 signades 25 nya kunder i USA som kommer vara med och driva tillväxt framåt.

Hur länge går det att vänta med kritiska hjärtoperationer? Troligtvis inte så länge till och det bör finnas ett stort uppdämt behov av operationer. Jag tror att bolaget kan uppvisa fin tillväxt igen under H2 till hög EBIT-marginal, och då bedömer jag att kursen ska upp härifrån.

På mina estimat handlas Medistim till 2021 EV/EBIT ~ 32x (EBIT 150MNOK). Aktien har presterat 4 % YTD, 20 % LTM, och ~ 240 % på 3 år. Medistim kommer inte vara den aktie som presterar bäst, men här kan du få kurspotential och stigande utdelningar till en begränsad nedsida.

Medistim är ledare på en marknad utan större konkurrens, har ~ 70 % återkommande intäkter, höga bruttomarginaler, oerhört låg personalomsättningsättning och duktigt management. Detta är för mig kvalité och jag tror att bolaget kommer vara värt betydligt mer i framtiden.

Nyligen mäklades ett block om 10,1 % av kapitalet till ett pris på 246 NOK till Aeternum Capital. Aeternum Capital är väldigt selektiva med sina investeringar, och har en god historik av aktivt och långsiktigt ägande i många framgångsrika tillväxtbolag.

• • •

Missing some Tweet in this thread? You can try to

force a refresh