테슬라를 넷플릭스에 비교하는 것은

명백한 오류입니다.

넷플릭스 가이던스 발표이후 20% 폭락으로 인해 비슷한 상황이 테슬라에도 발생하는 것 아닌가하는 걱정을 하시는 분들도 계시지만 이 두기업의 차이는 너무나도 확연합니다.

아래 내용은 테슬라와 넷플릭스의 차이에 대한 내용입니다.

(1/n)

명백한 오류입니다.

넷플릭스 가이던스 발표이후 20% 폭락으로 인해 비슷한 상황이 테슬라에도 발생하는 것 아닌가하는 걱정을 하시는 분들도 계시지만 이 두기업의 차이는 너무나도 확연합니다.

아래 내용은 테슬라와 넷플릭스의 차이에 대한 내용입니다.

(1/n)

테슬라와 넷플릭스의 공통점은 같은 ‘성장’주라는 카테고리로 묶인다는 점이 유일합니다.

성장주라는 이름에서 알 수 있듯이 성장주의 핵심은 ‘성장’입니다.

(2/n)

성장주라는 이름에서 알 수 있듯이 성장주의 핵심은 ‘성장’입니다.

(2/n)

그리고 이 미래의 성장성을 바탕으로 현재의 주가가 형성이되기에 당연히 다양한 멀티플에서 높은 수치를 보여주게되며 이 멀티플의 수치를 미래의 성장성과 ‘비교’해서 타당한지를 파악하는 것이 핵심입니다

(3/n)

(3/n)

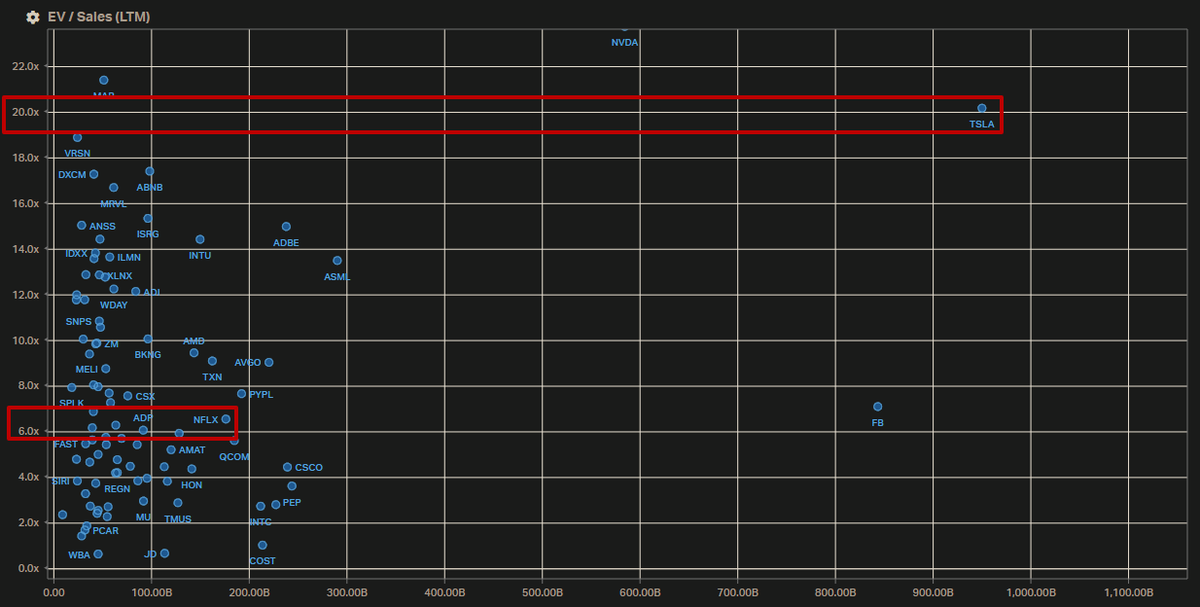

이 차트에서 보이는 EV/Sales만을 보면 같은 성장주에 속하는 테슬라는 훨씬 높은 시총을 가지고 있음에도 불구하고 20이 넘어가는 수치를 보이는 반면 넷플릭스는 더 작은 시총에도 불구하고 6을 겨우 넘기고 있습니다.

(4/n)

(4/n)

하지만 이런 비교는 큰 오류를 포함하고 있습니다. 앞서 말했듯 성장주 멀티플의 정당화는 다른 산업에 속한 성장주와의 비교가 아닌 그 기업의 ‘성장성’에 달려있습니다.

(5/n)

(5/n)

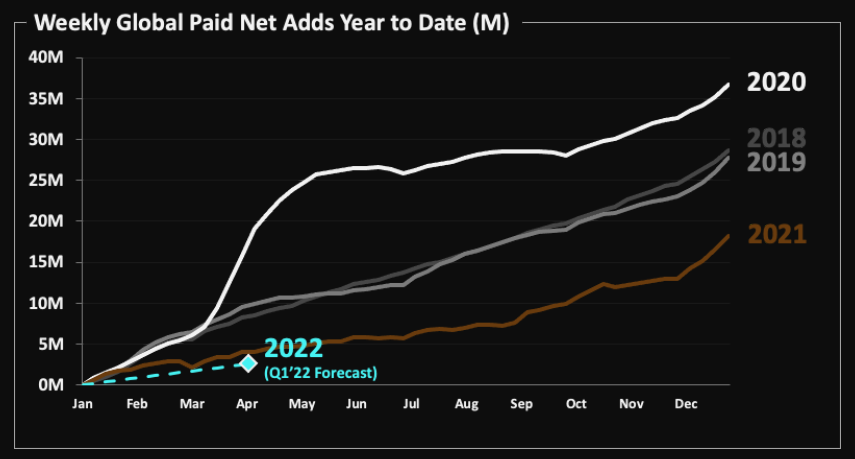

넷플릭스가 이번 어닝 shareholder letter를 통해 공개한 과거 실적 및 Q1’22 가이던스입니다. 2020년 확연한 최대치를 찍고 이를 기점으로 계속해서 성장성이 떨어지는 것이 확인이 되었으며 가이던스를 통해서 2022년에도 더 ‘성장성’이 떨어질 수 있다는 내용을 공개한 것입니다.

(6/n)

(6/n)

표면적으로는 가이던스를 낮게 부르면 주가가 폭락할 수 있는 환경이다라고 해석을 할 수도 있지만 본질적은 원인은 계속해서 떨어지고 있는 성장성이 회사 입장에서 확인이 된 것입니다.

같은 ‘성장주’라는 카테고리로 묶이지만 테슬라의 ‘성장성’은 이와는 반대의 상황입니다.

(7/n)

같은 ‘성장주’라는 카테고리로 묶이지만 테슬라의 ‘성장성’은 이와는 반대의 상황입니다.

(7/n)

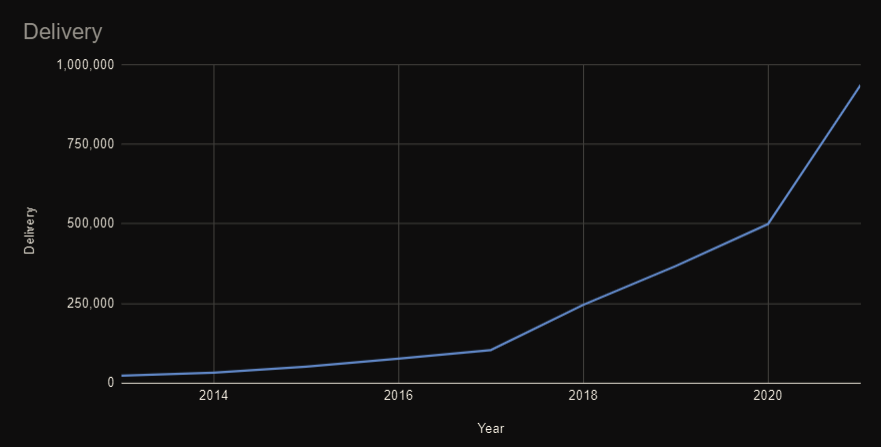

현재 전기차 시장의 지속적으로 높은 수요가 향후 최소 4년간 테슬라의 성장성의 핵심 지표는 생산성이라는 것을 보여줍니다. 그리고 2020년 최고치를 찍고 내리막길을 걷는 넷플릭스의 성장성과는 달리 테슬라의 인도량(≈생산량)은 동기간 평균 61.09%라는 놀라운 수치를 기록하였습니다.

(8/n)

(8/n)

이런 과거 성장성보다 더 중요한 미래의 성장성을 나타내는 테슬라의 생산량 증가도 더욱 기대가 되고 있습니다. 2021년 테슬라의 인도량은 93만6천여대를 기록하였으며 2021년 4분기의 생산량을 그대로 2022년에 지속한다 하더라도 이는 30%가 넘게 증가된 122만여대를 기록하게 됩니다.

(9/n)

(9/n)

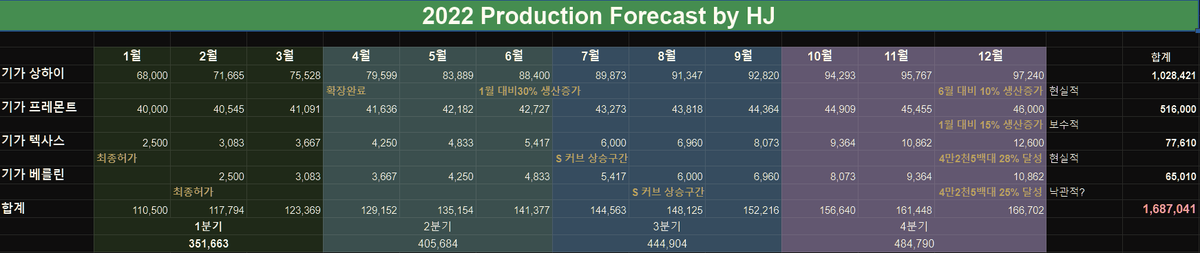

너무나 당연히 2022년도에도 테슬라의 생산량은 지속적으로 올라가게 될 것이며 아래 테이블과 차트가 제가 예상하는 2022년도 생산량입니다.

같은 성장주지만 테슬라의 성장성과 넷플릭스의 성장성은 극과 극이기에 가이던스 걱정을 하실 필요는 없다고 생각합니다.

(10/n)

같은 성장주지만 테슬라의 성장성과 넷플릭스의 성장성은 극과 극이기에 가이던스 걱정을 하실 필요는 없다고 생각합니다.

(10/n)

@RealChickenBoy9 님 덕분에 갑자기 팔로윙하는 분들이 생겨 처음으로 트위터에 제가 정리한 정보를 남겨봅니다. 감사합니다.

(끝)

(끝)

• • •

Missing some Tweet in this thread? You can try to

force a refresh