Dün, tarihte ilk kez "eksi faizle" TÜFE endeksli tahvil satışı oldu ancak komplike bir ürün olması sebebiyle pek dikkat çekmedi. Teknik sebeplerle arada kaybolmasın diye sis perdesini biraz aralayalım.

Nedir bu #TÜFE tahvilleri? Önemi ve anlamı nedir?

Nedir bu #TÜFE tahvilleri? Önemi ve anlamı nedir?

https://twitter.com/e507/status/1485635981537595395

Bildiğiniz gibi Hazine genelde #sabit faizle borçlanır. Örn: ihale sonucu %23 gelen 5 yıllık bir tahvil sattığında; tüm nakit akışlarının sonucunda 5 yıllık ortalama %23 faiz ödemiş olur. Bu geçecek sürede enflasyon nolmuş, MB ne yapmış... "sadece bu tahvil açısından" önemsizdir.

Bir de #değişken faizli tahviller vardır. Bunlar kısa vadeli bonoların faizine göre kendi faizini günceller. Son dönemde bir de TLREF endeksli tahviller satılmaya başlandı.

Bu tür değişken tahviller ("FRN"), piyasadaki faiz değişiminden korunmak isteyen yatırımcılarca alınır.

Bu tür değişken tahviller ("FRN"), piyasadaki faiz değişiminden korunmak isteyen yatırımcılarca alınır.

Gelelim TÜFE endeksliye. "Gerçek #enflasyon resmi açıklanandan çok yüksek!" ceketinizi vestiyere asıp bırakın önce. "TÜFEX" kağıtları resmi enflasyona göre faiz öder, alıcısı bunu bilerek alır. Yetmez diyorsa; başka ürüne yönelir.

Bu tahvilleri genelde BANKALAR ve FONLAR alır.

Bu tahvilleri genelde BANKALAR ve FONLAR alır.

Hazine TÜFE endeksli bir tahvil sattığında; ihale sonucunda #reel bir faiz ortaya çıkar. Yatırımcıların kupon ve anapara ödemeleri ise, açıklanan TÜFE endeksi + reel faiz (kupon oranı) hesabına göre güncellenir.

Kabaca: TÜFE + kupon (ihalede oluşan reel faiz) kadar getiri verir.

Kabaca: TÜFE + kupon (ihalede oluşan reel faiz) kadar getiri verir.

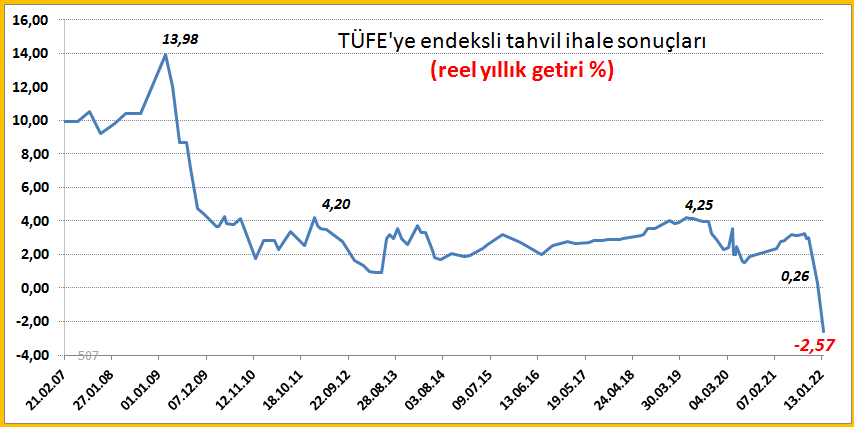

Nakit akışı, getiri ve cari fiyat hesaplaması en zahmetli tahvil türüdür (bizdekiler içinde). Bu meşakkatli kısmını uzmanlarına bırakıp dünkü ihale sonucunun anlamına gelelim.

TARİHÇE:

TÜFE tahvilleri ilk kez 1998-99 yıllarında satıldı (%24-30 arası REEL faizlerle!).

TARİHÇE:

TÜFE tahvilleri ilk kez 1998-99 yıllarında satıldı (%24-30 arası REEL faizlerle!).

Sonrasında bu tahviller unutuldu. Taa ki 2007'de enflasyon iyice düşünceye kadar. Bu yıl tekrar başlanan satışlarla, yatırımcılardan daha uzun vadeli kaynak temini amaçlandı. Hem de ürün çeşitlendirmesi yapıldı. 2018'e kadar da yıllık ortalama 15 milyar TL satıldı.

Dananın kuyruğu 2019 ve sonrasında "eksi reel faiz" hedefleyen MB ile kopmaya başladı. Giderek artmaya başlayan nominal faiz seviyeleri özellikle finansal kesimi üzmeye başladı. TÜFE'nin sürekli artma riskini görerek bu tahvilleri talep etmeye başladılar. İhraçlar hızla arttı:

2021'de 67 milyarlık satışı olan bu tahvillerin toplam stok miktarı 300 milyara doğru koşuyor. Bu, bankaların ellerindeki tüm TL cinsi tahvillerin #yarıya yakınını oluşturuyor! Sadece bu hafta yapılan 2 ihalede 28 milyar TL satıldı. Talep güzel, peki bunun sonucu ne olacak?

TÜFE'nin %15'nin altında seyrettiği yıllarda bu tahviller %3 ortalama reel getiri ile satılmıştı. Yani kabaca 250 milyar TL'lik kağıda devlet 2022 içinde %40'a varan FAİZ ödeyecek... Bu yüzden %22-25 sabit faizli tahvillere talep düşük, ihaleler daha az çıkıyor.

Aynı nedenle...

Aynı nedenle...

son ihalede EKSİ 2,57 ile reel bileşik getiri ile tarihte İLK KEZ bankalar TÜFE'nin altında getiriyle bu ürünü almaya koştular. Çünkü TÜFE'nin, 5 yılda ortalama %20'li seviyelere inmesini beklemiyorlar. Bu ortamda (TÜFE-2,57) getiriye razılar...

Bu tahvillerin miktarı ve de TÜFE arttıkça, devletin faiz #yükü de aynı döviz/altın cinsi borçlar gibi hızlıca artacak. "Sabit faizli ve uzun vadeli" borçlanma ne kadar tercih nedeniyse, bunlar da bu ortamda o kadar kötü. Fakat yatırımcı talebi buna olunca, arz edilmek zorunda. #

• • •

Missing some Tweet in this thread? You can try to

force a refresh