1/🧵🇫🇮

Hintojen noustessa maailmanlaajuisesti, on entistä tärkeämpää ymmärtää inflaation aiheuttamia syy-seuraussuhteita.

Katsotaan tässä ketjussa tarkemmin hintamuutosten vaikutusta yritysten kannattavuuteen.

Suosittelen kuppia kuumaa kaveriksi 🫖

Hintojen noustessa maailmanlaajuisesti, on entistä tärkeämpää ymmärtää inflaation aiheuttamia syy-seuraussuhteita.

Katsotaan tässä ketjussa tarkemmin hintamuutosten vaikutusta yritysten kannattavuuteen.

Suosittelen kuppia kuumaa kaveriksi 🫖

2/🧵

Mikäli aihe kuulostaa tutulta, tämä on suomenkielinen versio aiemmin englanniksi julkaistusta kirjoituksesta.

Nyt takaisin kuitenkin aiheen pariin.

Mikäli aihe kuulostaa tutulta, tämä on suomenkielinen versio aiemmin englanniksi julkaistusta kirjoituksesta.

Nyt takaisin kuitenkin aiheen pariin.

https://twitter.com/hkeskiva/status/1489871867737477125?s=20&t=dGkZ8FLja-VFt_teU_RqgQ

3/🧵

Kuluttajahintaindeksi (Consumer Price Index, CPI) sekä tuottajahintaindeksi (Producer Price Index, PPI) ovat kaksi keskeistä inflaatiomittaria.

Molemmat mittaavat hintojen nousua, mutta eri kohdissa arvoketjua; toinen kuluttajille ja toinen valmistavalle teollisuudelle.

Kuluttajahintaindeksi (Consumer Price Index, CPI) sekä tuottajahintaindeksi (Producer Price Index, PPI) ovat kaksi keskeistä inflaatiomittaria.

Molemmat mittaavat hintojen nousua, mutta eri kohdissa arvoketjua; toinen kuluttajille ja toinen valmistavalle teollisuudelle.

4/🧵

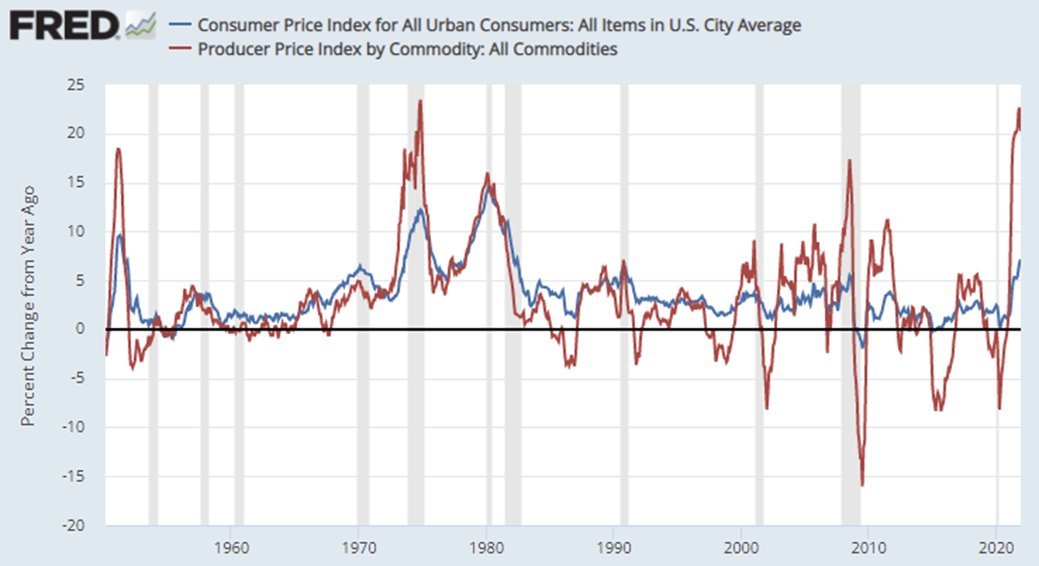

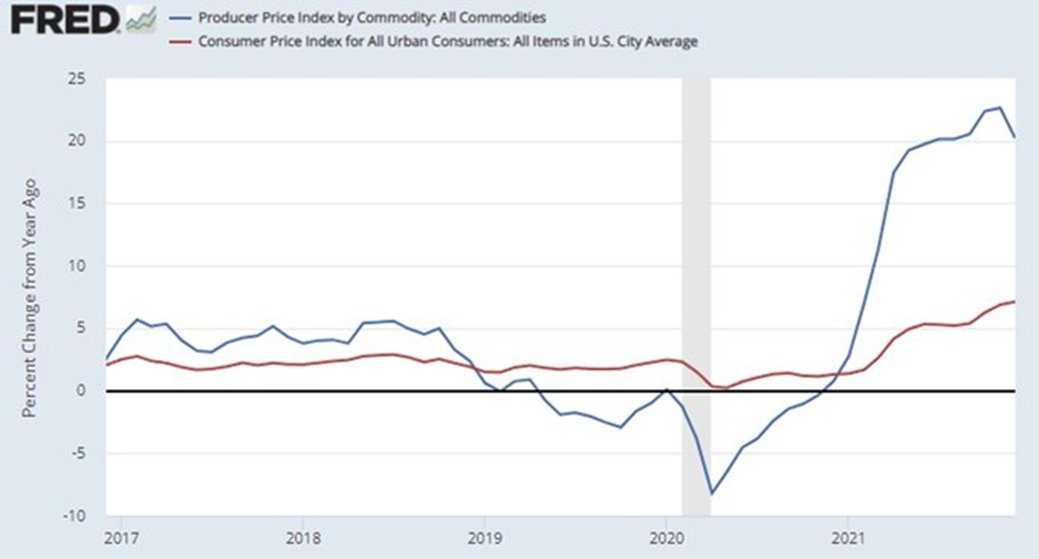

Interaktiivinen FRED-tietokanta sisältää datasarjat PPI:stä vuodesta 1914 ja CPI:stä vuodesta 1948.

Historiallisesti, tuottajahinnat (pun.) ovat olleet kuluttajahintoja (sin.) vaihtelevampia.

PPI: fred.stlouisfed.org/series/PPIACO

CPI: fred.stlouisfed.org/series/CPIAUCSL

Interaktiivinen FRED-tietokanta sisältää datasarjat PPI:stä vuodesta 1914 ja CPI:stä vuodesta 1948.

Historiallisesti, tuottajahinnat (pun.) ovat olleet kuluttajahintoja (sin.) vaihtelevampia.

PPI: fred.stlouisfed.org/series/PPIACO

CPI: fred.stlouisfed.org/series/CPIAUCSL

5/🧵

Vaihtelevammat kuluttajahinnat käyvät järkeen.

Monesti yritykset ovat valmiita tekemään strategisia uhrauksia suojellakseen asiakkaidensa hintavakautta.

Tällä kasvatetaan asiakaslojaaliutta sekä viedään markkinaosuuksia hintoja jatkuvasti muuttavilta kilpailijoilta.

Vaihtelevammat kuluttajahinnat käyvät järkeen.

Monesti yritykset ovat valmiita tekemään strategisia uhrauksia suojellakseen asiakkaidensa hintavakautta.

Tällä kasvatetaan asiakaslojaaliutta sekä viedään markkinaosuuksia hintoja jatkuvasti muuttavilta kilpailijoilta.

6/🧵

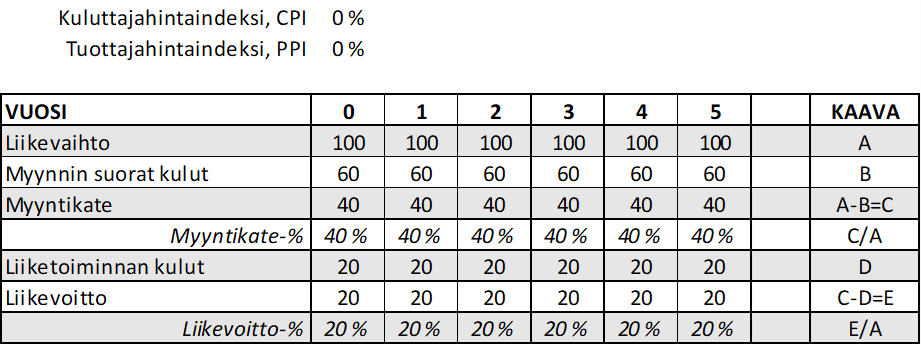

Tarkastellaan hintamuutoksia yrityksen tuloslaskelman kautta muuttamalla inflaatio-oletuksia.

Tässä on yritys, jonka liikevaihto on 100, myyntikate 60 ja liikevoitto 20. Nämä luvut voisivat hyvin kuulua erinomaiselle yritykselle.

Tarkastellaan hintamuutoksia yrityksen tuloslaskelman kautta muuttamalla inflaatio-oletuksia.

Tässä on yritys, jonka liikevaihto on 100, myyntikate 60 ja liikevoitto 20. Nämä luvut voisivat hyvin kuulua erinomaiselle yritykselle.

7/🧵

Koska CPI kuvastaa kuluttajahintoja, on syytä olettaa sen vaikuttavan liikevaihtoon. Koska hintojen nousu on laaja-alaista, oletetaan sen myös nostavan liiketoiminnan kuluja.

Koska PPI kuvastaa tuotannon kustannuksia, vaikuttaa se pääsääntöisesti myynnin suoriin kuluihin.

Koska CPI kuvastaa kuluttajahintoja, on syytä olettaa sen vaikuttavan liikevaihtoon. Koska hintojen nousu on laaja-alaista, oletetaan sen myös nostavan liiketoiminnan kuluja.

Koska PPI kuvastaa tuotannon kustannuksia, vaikuttaa se pääsääntöisesti myynnin suoriin kuluihin.

8/🧵

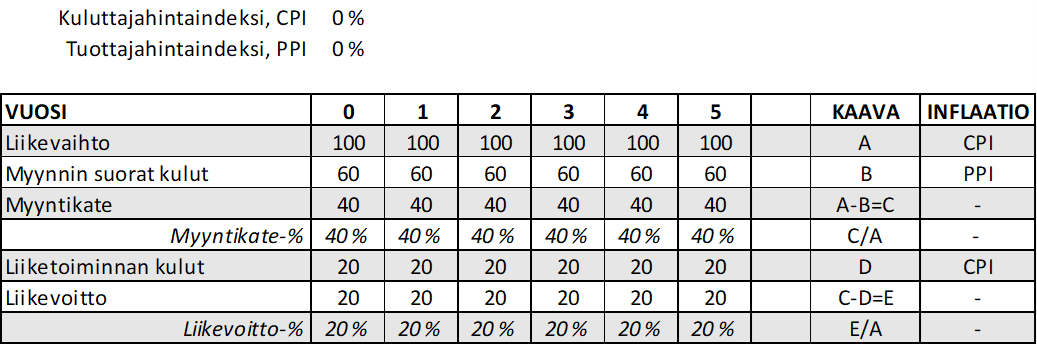

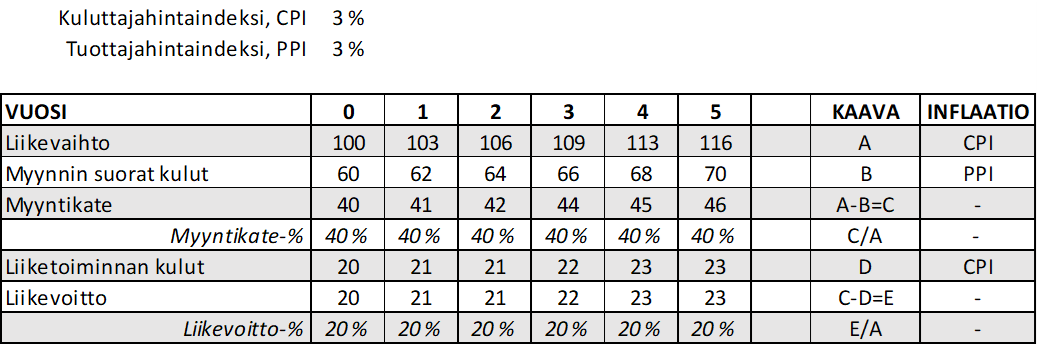

Nostetaan aluksi kuluttajahintaindeksi 3% tasolle.

Koska oletamme vaikutusta liikevaihtoon ja liiketoiminnan kuluihin, on tulos yhtiölle nettopositiivinen (nostaa liikevaihtoa kuluja enemmän).

Tämä edellyttää yhtiöltä hinnoitteluvoimaa – muuten asiakkaat lähtisivät.

Nostetaan aluksi kuluttajahintaindeksi 3% tasolle.

Koska oletamme vaikutusta liikevaihtoon ja liiketoiminnan kuluihin, on tulos yhtiölle nettopositiivinen (nostaa liikevaihtoa kuluja enemmän).

Tämä edellyttää yhtiöltä hinnoitteluvoimaa – muuten asiakkaat lähtisivät.

9/🧵

On tietenkin epärealistista olettaa kuluttajahintojen nousua ilman tuottajahintojen nousua.

Mikäli toistamme taulukon lisäämällä 3% tuottajahintoihin, näemme hinnoitteluvoimaisen esimerkkiyhtiömme säilyttävän kannattavuutensa varsin mallikkaasti läpi vuosien.

On tietenkin epärealistista olettaa kuluttajahintojen nousua ilman tuottajahintojen nousua.

Mikäli toistamme taulukon lisäämällä 3% tuottajahintoihin, näemme hinnoitteluvoimaisen esimerkkiyhtiömme säilyttävän kannattavuutensa varsin mallikkaasti läpi vuosien.

10/🧵

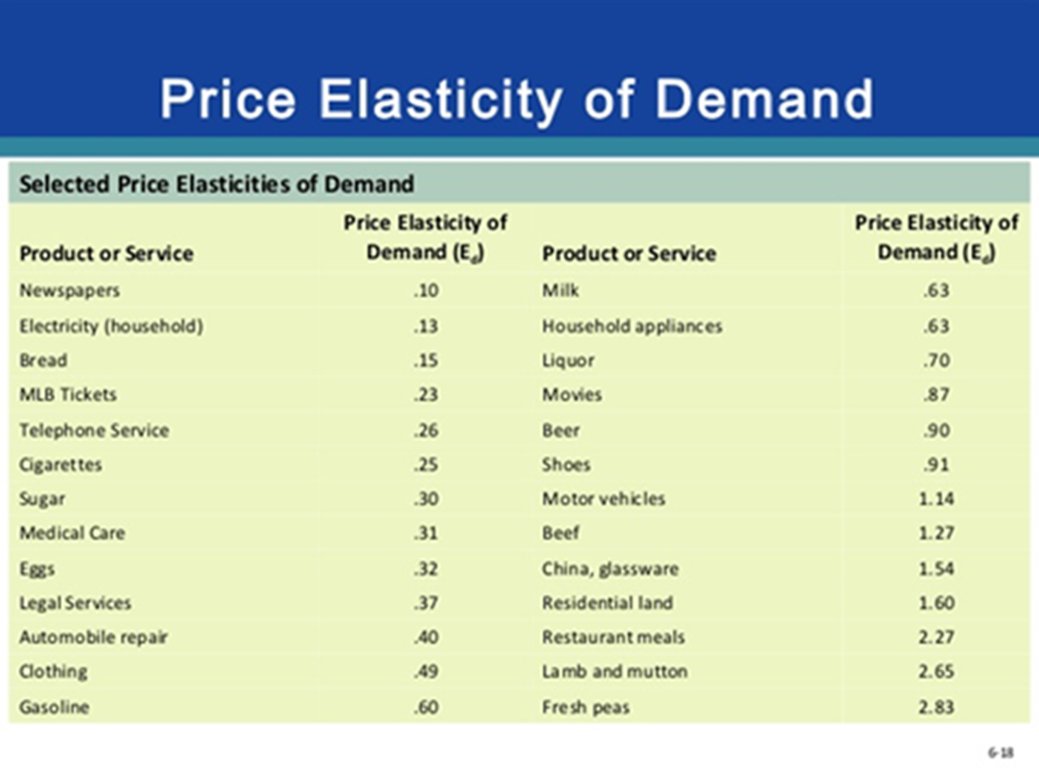

Kaikki eivät kuitenkaan pysty nostamaan hintoja ilman vaikutuksia niiden kysyntään. Tätä kutsutaan nimellä hintaelastisuus, ”price elasticity”.

Matala elastisuus = hinta vaikuttaa vähäisesti kysyntään – ja toisinpäin. Esim. lääkkeitä ostetaan, vaikka niiden hinta nousisi.

Kaikki eivät kuitenkaan pysty nostamaan hintoja ilman vaikutuksia niiden kysyntään. Tätä kutsutaan nimellä hintaelastisuus, ”price elasticity”.

Matala elastisuus = hinta vaikuttaa vähäisesti kysyntään – ja toisinpäin. Esim. lääkkeitä ostetaan, vaikka niiden hinta nousisi.

11/🧵

Ohessa aikaisemmin käytetty esimerkki hinnoitteluvoimaisesta yhtiöstä, See’s Candies.

Nykyisin esim. Applea $AAPL pidetään erittäin hinnoitteluvoimaisena yhtiönä. iPhonen hinta voi nousta vuosi toisensa jälkeen kysynnän silti säilyessä vahvana.

Ohessa aikaisemmin käytetty esimerkki hinnoitteluvoimaisesta yhtiöstä, See’s Candies.

Nykyisin esim. Applea $AAPL pidetään erittäin hinnoitteluvoimaisena yhtiönä. iPhonen hinta voi nousta vuosi toisensa jälkeen kysynnän silti säilyessä vahvana.

https://twitter.com/hkeskiva/status/1363921492023644172

12/🧵

Takaisin esimerkkiyhtiöömme. Mitä jos CPI ja PPI eivät kuljekaan käsi kädessä?

Näimme aiemmin, että tuottajahinnat ylittävä kuluttajahintaindeksi voi olla yrityksille jopa eduksi.

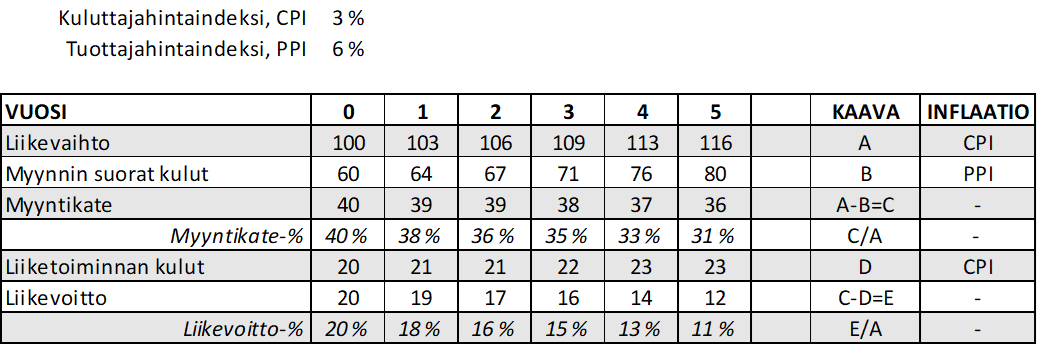

Mitä jos tuottajahinnat karkaavat käsistä? Kokeillaan 6% PPI ja 3% CPI.

Takaisin esimerkkiyhtiöömme. Mitä jos CPI ja PPI eivät kuljekaan käsi kädessä?

Näimme aiemmin, että tuottajahinnat ylittävä kuluttajahintaindeksi voi olla yrityksille jopa eduksi.

Mitä jos tuottajahinnat karkaavat käsistä? Kokeillaan 6% PPI ja 3% CPI.

13/🧵

Kustannusten noustessa liikevaihtoa nopeammin, esimerkkiyhtiömme kärsii vuosi vuodelta alhaisemmista marginaaleista.

Tällainen ympäristö on liiketoiminnalle haastava ja mahdollisesti myrkkyä osakekurssille.

Kustannusten noustessa liikevaihtoa nopeammin, esimerkkiyhtiömme kärsii vuosi vuodelta alhaisemmista marginaaleista.

Tällainen ympäristö on liiketoiminnalle haastava ja mahdollisesti myrkkyä osakekurssille.

14/🧵

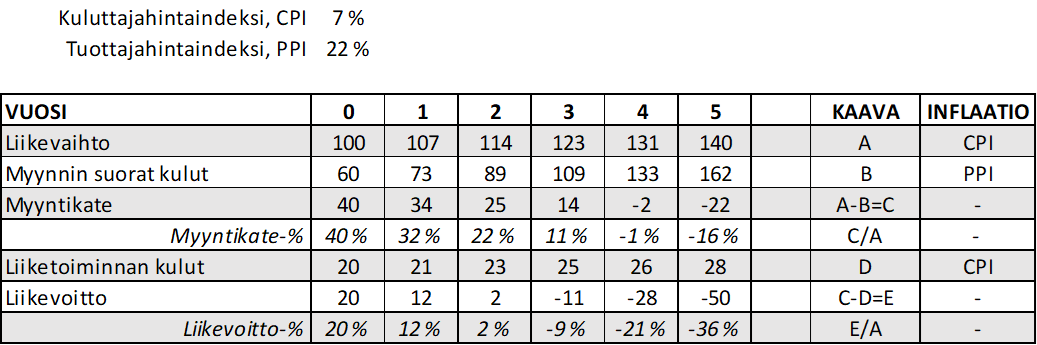

Jos katsomme kuitenkin nykyistä inflaatioympäristöä, numerot ovat tätäkin vielä korkeammat.

Kuluttajahintaindeksi CPI: 5% (EU), 7% (US)

Tuottajahintaindeksi PPI: 26% (EU), 20% (US)

Lyödään jenkkinumerot sisään taulukkoon.

Jos katsomme kuitenkin nykyistä inflaatioympäristöä, numerot ovat tätäkin vielä korkeammat.

Kuluttajahintaindeksi CPI: 5% (EU), 7% (US)

Tuottajahintaindeksi PPI: 26% (EU), 20% (US)

Lyödään jenkkinumerot sisään taulukkoon.

15/🧵

Nyt käy ilmeisen selväksi, miksi keskuspankkiirien on tärkeä puuttua tilanteeseen: kovan inflaation vallitessa vuosia, erinomaistenkin yhtiöiden marginaalit katoavat nopeasti.

Tämä on tietenkin vain ääriesimerkki. Harjoitus ei kuitenkaan ole pelkästään teoreettinen.

Nyt käy ilmeisen selväksi, miksi keskuspankkiirien on tärkeä puuttua tilanteeseen: kovan inflaation vallitessa vuosia, erinomaistenkin yhtiöiden marginaalit katoavat nopeasti.

Tämä on tietenkin vain ääriesimerkki. Harjoitus ei kuitenkaan ole pelkästään teoreettinen.

16/🧵

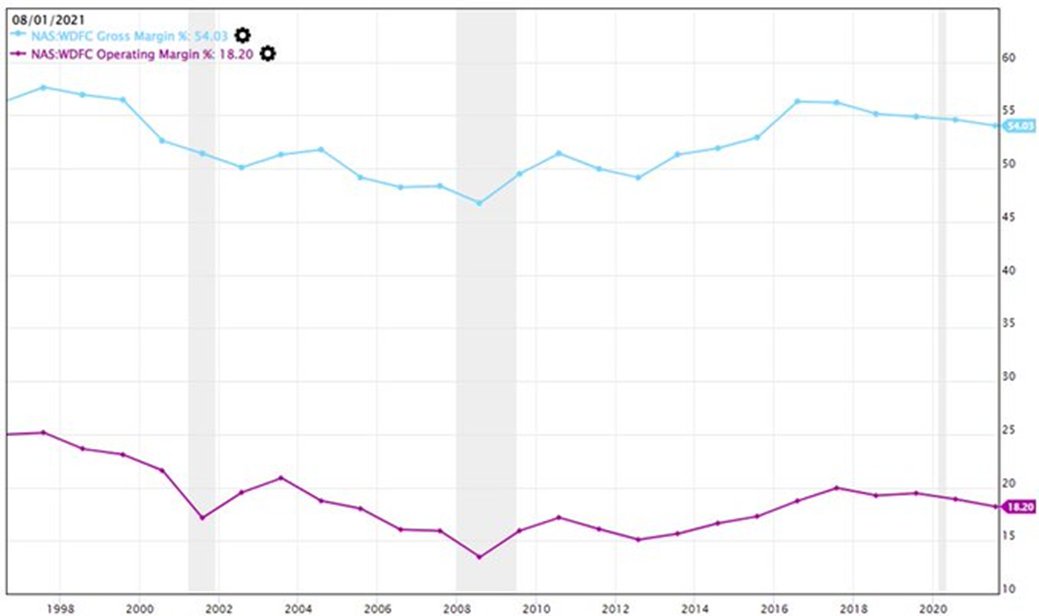

Esimerkkiyhtiömme on hyvin samankaltainen kuin voiteluaineita valmistava WD-40 $WDFC, jonka pitkän aikavälin myyntikate on ollut noin 50% ja liikevoittomarginaali 20%.

Katsotaan seuraavaksi, kuinka inflaatio on iskenyt WD-40:een.

Esimerkkiyhtiömme on hyvin samankaltainen kuin voiteluaineita valmistava WD-40 $WDFC, jonka pitkän aikavälin myyntikate on ollut noin 50% ja liikevoittomarginaali 20%.

Katsotaan seuraavaksi, kuinka inflaatio on iskenyt WD-40:een.

17/🧵

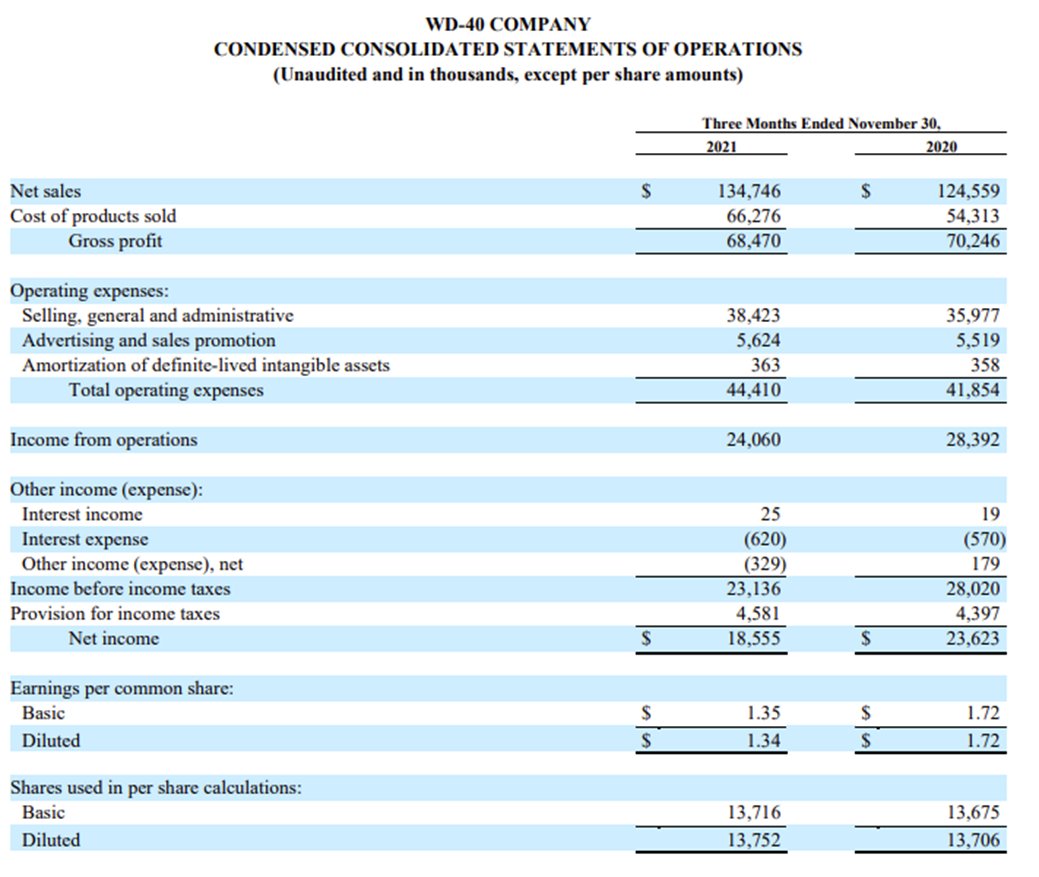

Tässä WD-40:n viimeisin osavuosikatsaus, josta havaittavissa läpikäymämme ilmiöt.

Vertailu vuodentakaiseen:

- Liikevaihto +8% (CPI 7%)

- Myynnin suorat kulut +22% (PPI 20%)

- Myyntikate -3% (marginaalit🔻)

- Liiketoiminnan kulut +6% (CPI 7%)

- Liikevoitto -15% (marg.🔻)

Tässä WD-40:n viimeisin osavuosikatsaus, josta havaittavissa läpikäymämme ilmiöt.

Vertailu vuodentakaiseen:

- Liikevaihto +8% (CPI 7%)

- Myynnin suorat kulut +22% (PPI 20%)

- Myyntikate -3% (marginaalit🔻)

- Liiketoiminnan kulut +6% (CPI 7%)

- Liikevoitto -15% (marg.🔻)

18/🧵

Esimerkki osoittaa, kuinka vallitsevalla inflaatiolla on suora vaikutus tiettyjen yhtiöiden tuloksentekokykyyn (WD-40:n osake vuodentakaisesta -35%).

Sijoittajalle näiden konseptien hallitseminen auttaa ymmärtämään nykytilannetta sekä mahdollisesti ennakoimaan tulevaa.

Esimerkki osoittaa, kuinka vallitsevalla inflaatiolla on suora vaikutus tiettyjen yhtiöiden tuloksentekokykyyn (WD-40:n osake vuodentakaisesta -35%).

Sijoittajalle näiden konseptien hallitseminen auttaa ymmärtämään nykytilannetta sekä mahdollisesti ennakoimaan tulevaa.

19/🧵

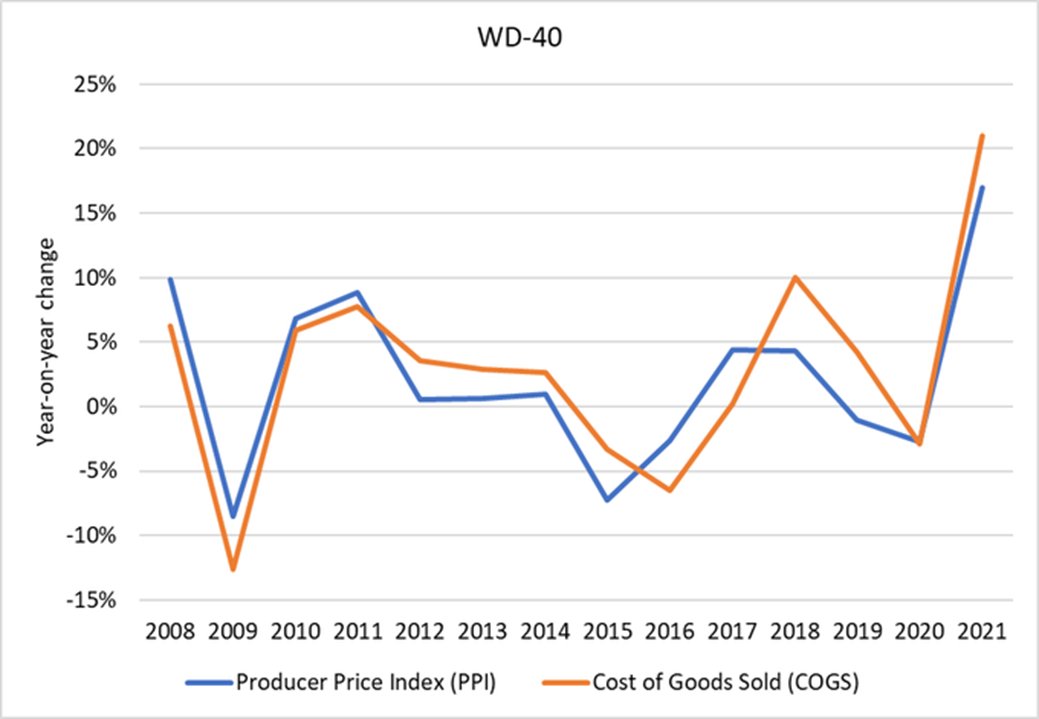

Jos katsomme vielä WD-40:n lukuja, näemme kuinka myynnin suorat kustannukset (COGS) ovat nätisti seuranneet vuosikausien ajan muutoksia tuottajahintaindeksissä (PPI).

Tämä ei tietenkään kosketa samoin kaikkia, mutta valmistavalle teollisuudelle tämä on pelin henki.

Jos katsomme vielä WD-40:n lukuja, näemme kuinka myynnin suorat kustannukset (COGS) ovat nätisti seuranneet vuosikausien ajan muutoksia tuottajahintaindeksissä (PPI).

Tämä ei tietenkään kosketa samoin kaikkia, mutta valmistavalle teollisuudelle tämä on pelin henki.

20/🧵

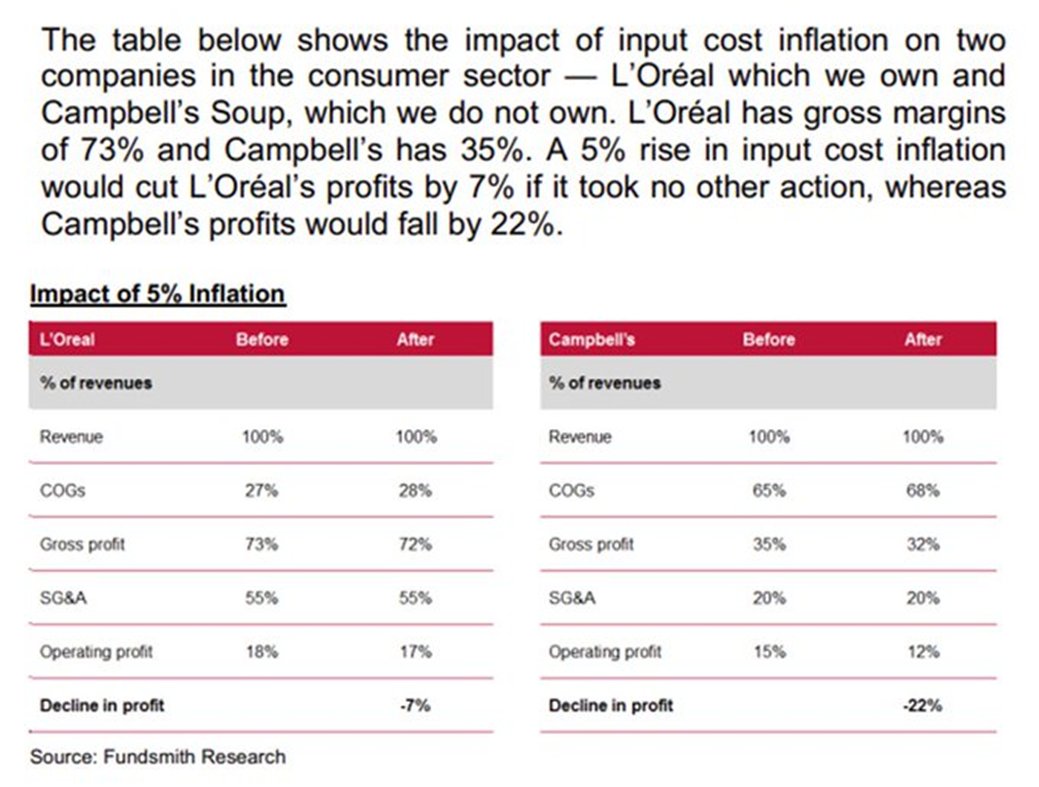

Monet muut ovat myös sivunneet aihetta.

Esimerkiksi Fundsmith-rahaston Terry Smith jakoi tämän esimerkin viimeisimmässä sijoittajakirjeessään osoittaakseen tuottajakustannusten nousun vaikutuksen erilaisiin yhtiöihin.

fundsmith.co.uk/media/3wcngjie…

Monet muut ovat myös sivunneet aihetta.

Esimerkiksi Fundsmith-rahaston Terry Smith jakoi tämän esimerkin viimeisimmässä sijoittajakirjeessään osoittaakseen tuottajakustannusten nousun vaikutuksen erilaisiin yhtiöihin.

fundsmith.co.uk/media/3wcngjie…

21/🧵

Samoin Warren Buffett kirjoitti 1970-luvun lopun korkean inflaation vuosina tämän Fortune-artikkelin nimeltä “How Inflation Swindles the Equity Investor”.

Lukusuositus Buffett-, inflaatio- tai markkinahistoriafaneille.

tilsonfunds.com/BuffettInflati…

Samoin Warren Buffett kirjoitti 1970-luvun lopun korkean inflaation vuosina tämän Fortune-artikkelin nimeltä “How Inflation Swindles the Equity Investor”.

Lukusuositus Buffett-, inflaatio- tai markkinahistoriafaneille.

tilsonfunds.com/BuffettInflati…

22/🧵

Asiasta kiinnostuneille, olen käsitellyt aihetta jo vuosi sitten inflaation vielä ollessa alle 2%.

Tällöin näkökulma oli hieman eri huomioiden FEDin sekä arvostuskertoimien roolin kokonaisuudessa.

Asiasta kiinnostuneille, olen käsitellyt aihetta jo vuosi sitten inflaation vielä ollessa alle 2%.

Tällöin näkökulma oli hieman eri huomioiden FEDin sekä arvostuskertoimien roolin kokonaisuudessa.

https://twitter.com/hkeskiva/status/1363921452890742785?s=20&t=sTpuyehzIJTNnuWAJs2aJg

23/🧵

Jos kaipaat lisää talousaiheisia ketjuja suomeksi, kiitos jos laitat @hkeskiva seurantaan ja käyt tykkäämässä tai jakamassa ketjun ensimmäistä viestiä (alla).

Mikäli riittävästi kiinnostusta niin jatketaan näiden kääntämistä myös jatkossa! 😊

Jos kaipaat lisää talousaiheisia ketjuja suomeksi, kiitos jos laitat @hkeskiva seurantaan ja käyt tykkäämässä tai jakamassa ketjun ensimmäistä viestiä (alla).

Mikäli riittävästi kiinnostusta niin jatketaan näiden kääntämistä myös jatkossa! 😊

https://twitter.com/hkeskiva/status/1490749589078654979?s=20&t=NeugZVqR1Sztw5hxv5hRmg

24/🧵

Suomenkielisten taloustwiittien ystäville, kannattaa laittaa myös nämä mainiot kaverit seurantaan:

@Salkku_Mauri (yhtiöseuranta)

@JukkaLepikko (treidaus)

@PenttiJokinen (yhtiöseuranta)

@JanVonGerich (makro)

@ostanasuntoja (asunnot)

@AcumenFutures (treidaus)

Suomenkielisten taloustwiittien ystäville, kannattaa laittaa myös nämä mainiot kaverit seurantaan:

@Salkku_Mauri (yhtiöseuranta)

@JukkaLepikko (treidaus)

@PenttiJokinen (yhtiöseuranta)

@JanVonGerich (makro)

@ostanasuntoja (asunnot)

@AcumenFutures (treidaus)

25/🧵

Mahtavaa, että jaksoit tänne asti!

Aiempia ketjuja löytyy linkistä alla, aiheina ollut mm.

- Buffettin ostot

- marginaalituotot

- markkinoiden ylilyönnit

- pääomien allokointi

- erilaiset arvostusmetodit

...

Mukavaa viikkoa! 🙂

/H

Mahtavaa, että jaksoit tänne asti!

Aiempia ketjuja löytyy linkistä alla, aiheina ollut mm.

- Buffettin ostot

- marginaalituotot

- markkinoiden ylilyönnit

- pääomien allokointi

- erilaiset arvostusmetodit

...

Mukavaa viikkoa! 🙂

/H

https://twitter.com/hkeskiva/status/1393471303890477056

*Vaihtelevammat tuottajahinnat

• • •

Missing some Tweet in this thread? You can try to

force a refresh