<Perşembe klasik #swap seti, TCMB>

1. TCMB'nin hem KKM hem ihracatçı dövizlerini alması, net pozisyonda kısa zamanda etki gösterdi. Dün valörlü Hazine dövizinden düşen $2 milyarı saymazsak; iyileşme net bazda $14 milyara ulaştı...

1. TCMB'nin hem KKM hem ihracatçı dövizlerini alması, net pozisyonda kısa zamanda etki gösterdi. Dün valörlü Hazine dövizinden düşen $2 milyarı saymazsak; iyileşme net bazda $14 milyara ulaştı...

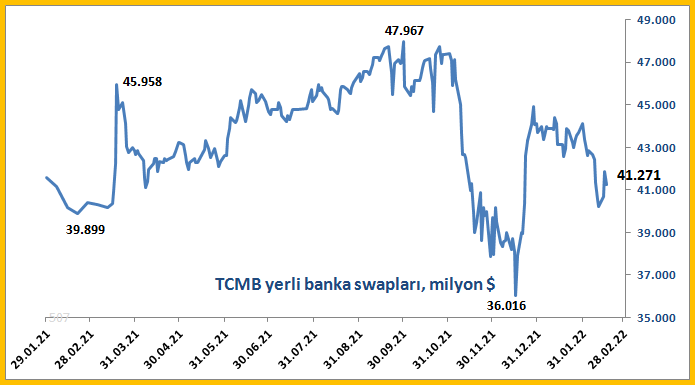

2. MB'nin net döviz alışlarının, bankaların swaplarını azaltması beklenir. Likiditeleri fena olmasa gerek ki, henüz düşüşler ölçülü. Azalan döviz ZK katkısı da olsa gerek (KKM ile TL'ye dönen tutarlara artık TL karşılık tutuluyor).

3. Geçen incelediğimiz yabancı swaplarında hiç yeni bilgi yok. Şubat ilk haftası gelen net $2,7 milyar BAE ise, $4,9 milyar anlaşmanın kalanı da gelecek mi izleyeceğiz.

4. "Döviz işi karmaşık iş, vardır bir numara!" diyen sinik'leri kanıt göstermek için nereye yönlendiriyoruz? Toplam TL fonlamaya... Merkezin satın aldığı $14 milyar, piyasaya TL olarak giriyor. Bu sayede net fonlamada 200 milyar TL'ye ulaşan bir düşüş var.

5. Şirketlerin geçici vergisi uzatıldığı için $ KKM'lerin haftaya sürmesi şaşırtıcı olmaz. Günlük $0,75 milyarlık girişlerin devamıyla; 24 Şubatta muhtemelen net pozisyonun Kasım zirvesi -$46 milyarı görürüz...

Antitez? DTH'lara KKM tutarını ekleyerek dolarizasyon hesaplamak 😏

Antitez? DTH'lara KKM tutarını ekleyerek dolarizasyon hesaplamak 😏

• • •

Missing some Tweet in this thread? You can try to

force a refresh