[THREAD]

Analyse de Dassault Aviation, véritable trésor Français 🇫🇷 de l'aéronautique !

👉 Histoire, Modèle d'affaires, Finances et Perspectives et Prix d'entrée.

Analyse de Dassault Aviation, véritable trésor Français 🇫🇷 de l'aéronautique !

👉 Histoire, Modèle d'affaires, Finances et Perspectives et Prix d'entrée.

Dassault Aviation fut fondée en 1918 par Marcel Dassault. Dès ses début, l'entreprise étudie et construit un biplace de chasse appelé SEA IV qui est commandé à 300 exemplaires par l'armée française.

Le début d'une très grande aventure.

Le début d'une très grande aventure.

Les années 1920 et 1930 virent de nombreux appareils rejoindre le SEA IV: le bombardier MB.210, le quadrimoteur MB.160 ou encore le chasseur monoplace MB.152.

Vient ensuite une nationalisation de l'entreprise, puis la seconde guerre mondiale. Guerre durant laquelle Marcel Dassault refusa de collaborer et fut déporté.

La guerre ne refroidit pas notre cher Marcel. L'après-guerre et les trentes glorieuses furent très fructueuses pour Dassault Aviation avec la production d'avion de transport militaire et d'avions de combat puis, dès les années 60, d'avions de transport civils.

De fil en aiguille, le groupe Dassault Aviation s'est spécialisé dans la construction d'avions militaires et de jet privés.

⚠️ Le groupe ne doit pas être confondu avec Dassault Système, qui lui s'occupe du développement et de la commercialisation de logiciels de conception 3D.

⚠️ Le groupe ne doit pas être confondu avec Dassault Système, qui lui s'occupe du développement et de la commercialisation de logiciels de conception 3D.

Aujourd'hui, Dassault Aviation tire la grande majorité de ses revenus des ventes du Rafale et des avions Falcon (jets privés).

Le Rafale est un avion de combat multirôle développé par Dassault pour l'armée française.

Le Rafale est un avion de combat multirôle développé par Dassault pour l'armée française.

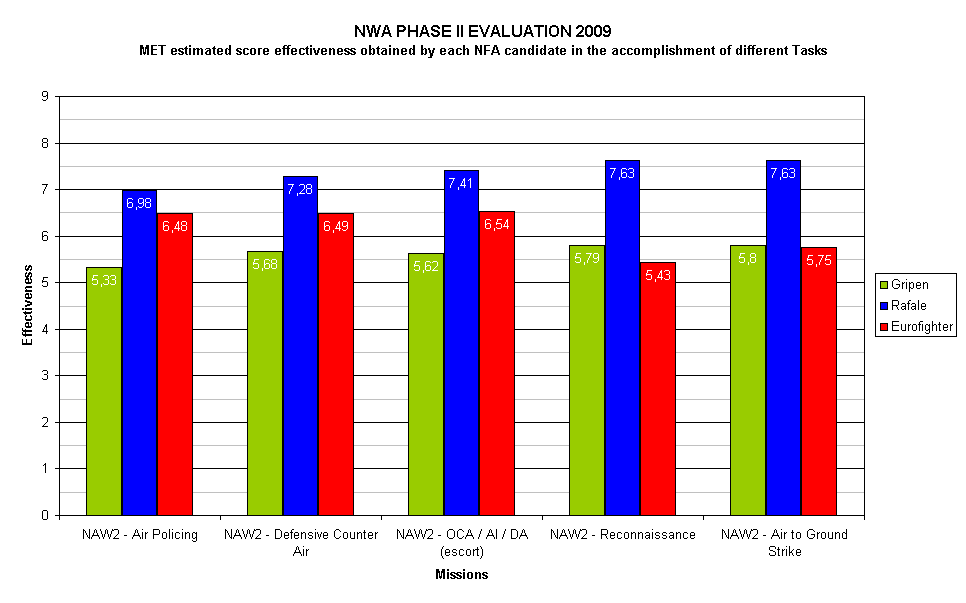

Il s'agit d'un avion très sophistiqué, certains experts (coucou @PeurAvion) n'hésitant pas à le qualifier de meilleur avion de combat au monde.

Il faut savoir que le marché des avions de combats avancés possède assez peu d'acteurs.

Il faut savoir que le marché des avions de combats avancés possède assez peu d'acteurs.

Dans les grandes lignes, on retrouve:

- 🇺🇸 le F-35

- 🇨🇳 les J-10, JF-17 & J-20

- 🇷🇺 les Su-35 & Su-57

- 🇸🇪 le Gripen

- 🇬🇧 🇩🇪 🇮🇹 🇪🇸 le Typhoon

- 🇫🇷 le Rafale

- 🇺🇸 le F-35

- 🇨🇳 les J-10, JF-17 & J-20

- 🇷🇺 les Su-35 & Su-57

- 🇸🇪 le Gripen

- 🇬🇧 🇩🇪 🇮🇹 🇪🇸 le Typhoon

- 🇫🇷 le Rafale

Ceci signifie qu'un pays voulant commander des avions "occidentaux" n'a que 5 options:

- le F-35 🇺🇸 (meilleur sur papier, cher et décevant en réalité)

- Le Gripen 🇸🇪 (le moins bo, le moins cher)

- Le Typhoon 🇪🇺 (bon choix, moins complet)

- Le Rafale 🇫🇷 (meilleur compromis)

- le F-35 🇺🇸 (meilleur sur papier, cher et décevant en réalité)

- Le Gripen 🇸🇪 (le moins bo, le moins cher)

- Le Typhoon 🇪🇺 (bon choix, moins complet)

- Le Rafale 🇫🇷 (meilleur compromis)

En théorie, le Rafale devrait donc gagner haut la main bon nombre de ventes aux pays de l'Otan. La réalité est tout autre, puisque chaque pays utilise toute sa force diplo et éco pour imposer son avion à travers le monde.

Et à ce petit jeu, ce sont souvent les 🇺🇸 qui gagnent

Et à ce petit jeu, ce sont souvent les 🇺🇸 qui gagnent

J'insiste particulièrement sur ce point car le destin de Dassault Aviation est intrinsèquement lié à celui du Rafale, particulièrement à l'export.

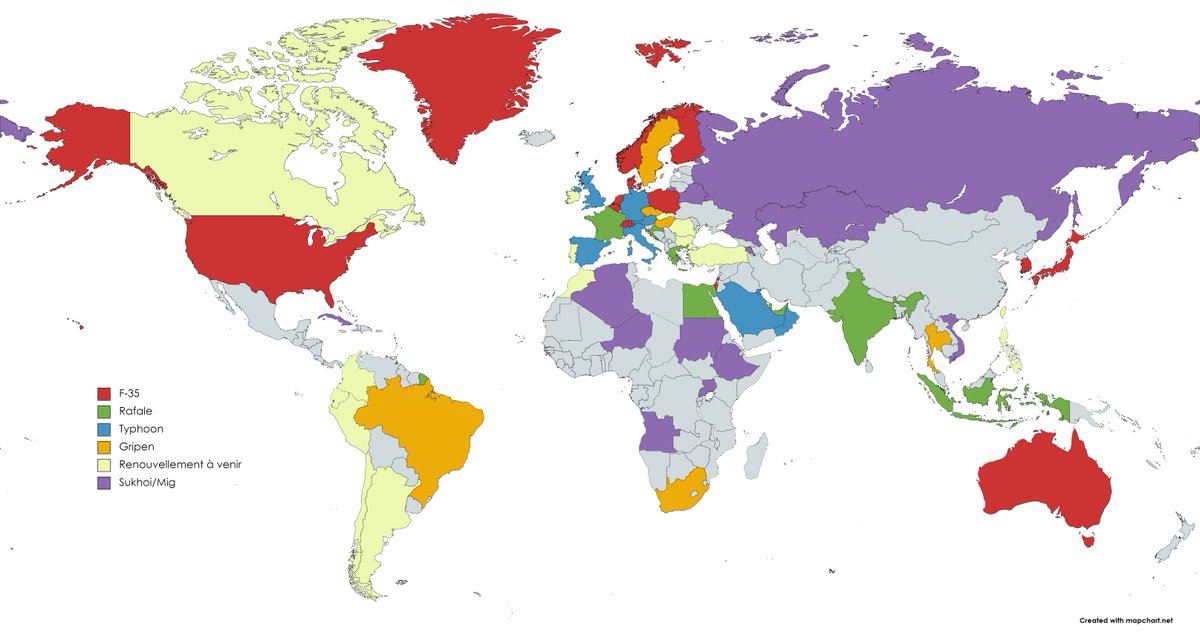

Aujourd'hui, de nombreux pays se sont déjà positionnés quant'à leur choix d'avion de dernière génération (voir carte).

Aujourd'hui, de nombreux pays se sont déjà positionnés quant'à leur choix d'avion de dernière génération (voir carte).

Les possibilités de ventes à l'exportation du Rafale s'amenuisent donc.

On note tout de même de grandes réussites ces dernières années, avec 42 avions pour l'Indonésie, 80 pour les Emirats, 55 pour l'Egypte et 36 pour le Qatar & l'Inde (Dassault produit 2 à 3 avions/mois).

On note tout de même de grandes réussites ces dernières années, avec 42 avions pour l'Indonésie, 80 pour les Emirats, 55 pour l'Egypte et 36 pour le Qatar & l'Inde (Dassault produit 2 à 3 avions/mois).

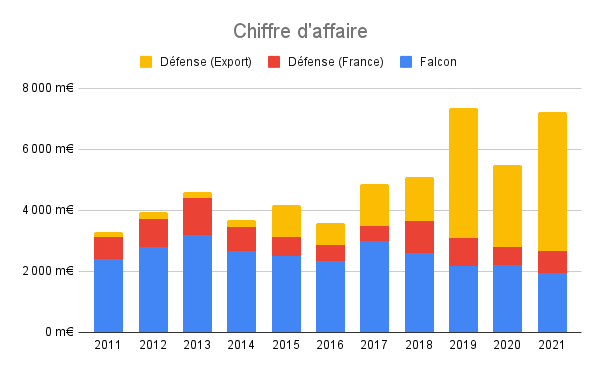

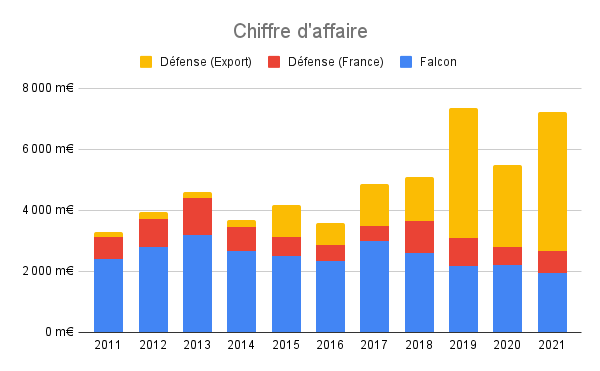

Du point de vue chiffres, les ventes du Rafale sont très importantes pour Dassault et expliquent l'explosion du CA ces dernières années.

On remarque en effet une légère diminution des ventes de la famille Falcon, largement compensée par les revenus tirés à l'export.

On remarque en effet une légère diminution des ventes de la famille Falcon, largement compensée par les revenus tirés à l'export.

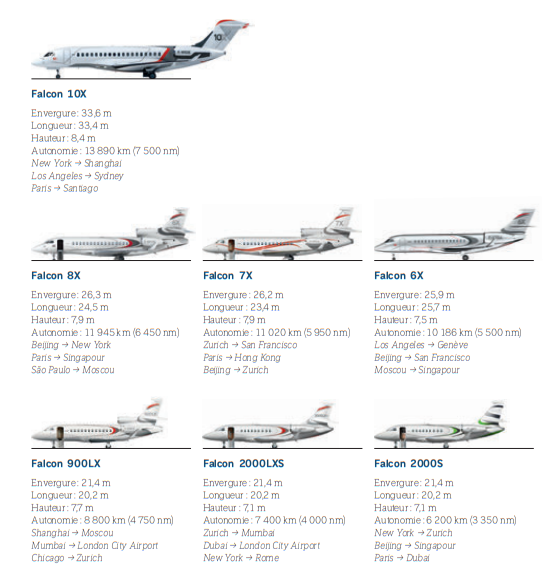

Parlons de la famille Falcon à présent. Il s'agit d'une famille complète d'avions d'affaires destinés aux particuliers, entreprises et gouvernements.

La France en possède notamment 6, la 🇧🇪 en a 3, 🇪🇸 et 🇮🇹 en ont 5 chacun.

La France en possède notamment 6, la 🇧🇪 en a 3, 🇪🇸 et 🇮🇹 en ont 5 chacun.

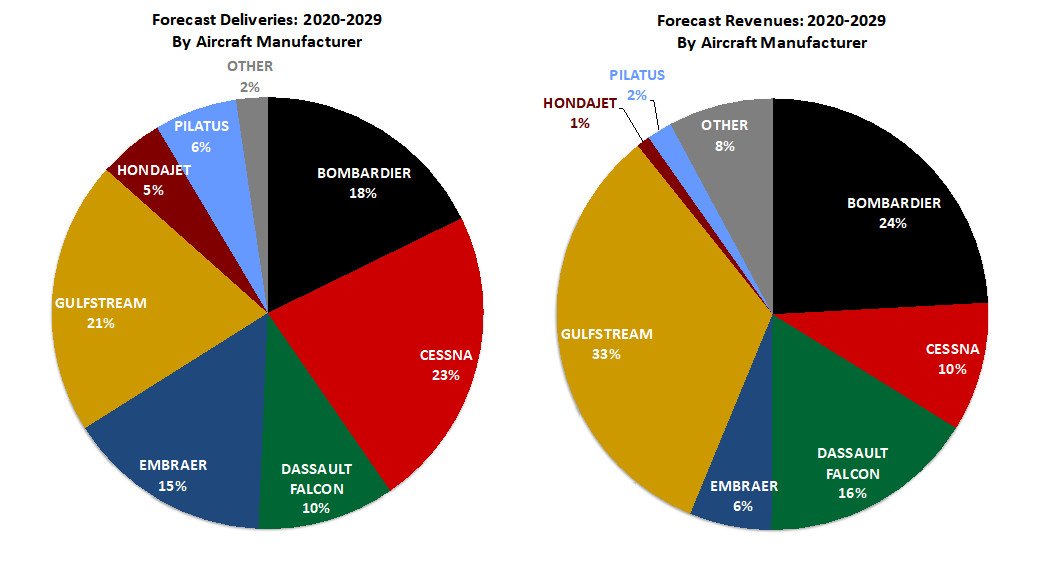

La compétition sur ce segment est assez légère, mais suffisante pour éviter tout type d'oligopole.

On retrouve Dassault, Bombardier, Cessna, Beechcraft, Gulfstream ou encore Embraer.

On retrouve Dassault, Bombardier, Cessna, Beechcraft, Gulfstream ou encore Embraer.

Les ventes de Dassault sont relativement stables sur ce segment. Ici, deux forces s'affrontent: la croissance de la demande en Asie et les arguments climatiques en Occident qui encouragent à abandonner ce type de transport.

Parlons Finance.

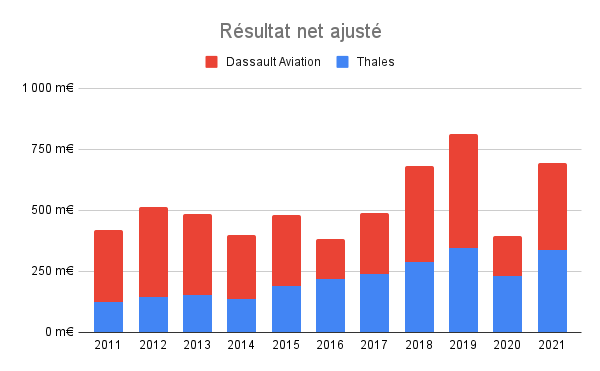

Point de vue bénéfices, Dassault ne précise pas la rentabilité de chaque segment. Le groupe inclut par contre 25% des bénéfices réalisés par Thales à sa propre définition du bénéfice, Dassault étant actionnaire de Thales à hauteur de 25%.

Point de vue bénéfices, Dassault ne précise pas la rentabilité de chaque segment. Le groupe inclut par contre 25% des bénéfices réalisés par Thales à sa propre définition du bénéfice, Dassault étant actionnaire de Thales à hauteur de 25%.

On remarque que malgré des années 2019-2021 exceptionelles en terme de CA, le résultat ne semble pas suivre.

C'est dû aux nombreux ajustements et amortissements propres aux pratiques comptables.

C'est dû aux nombreux ajustements et amortissements propres aux pratiques comptables.

Ceux qui me suivent depuis longtemps savent que je n'aime vraiment pas ces pratiques trompeuses.

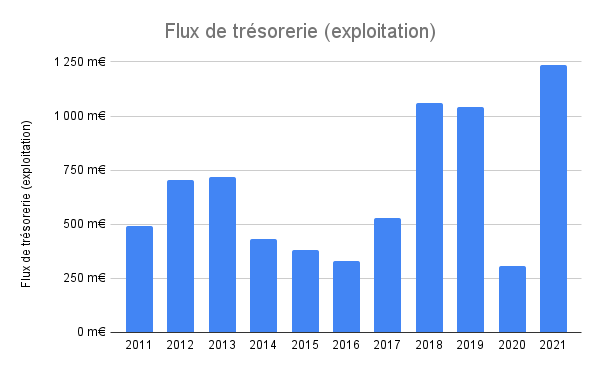

Ici, je préfère donc regarder les flux de trésorerie dû à l'expoitation (avant impôt et variation du fond de roulement).

Ici, je préfère donc regarder les flux de trésorerie dû à l'expoitation (avant impôt et variation du fond de roulement).

Ces flux représentent bien mieux la rentabilité 𝑟𝑒́𝑒𝑙𝑙𝑒 des opérations de Dassault aviation.

Ils excluent cependant les payements d'impôts et d'intérêts sur la dette.

Bref, on observe une rentabilité bien plus en lien avec l'augmentation du CA et la crise Covid (2020).

Bref, on observe une rentabilité bien plus en lien avec l'augmentation du CA et la crise Covid (2020).

Dassault Aviation est indéniablement rentable, et l'on peut s'attendre à des "bénéfices opérationels" oscillant autour des 1000m€ si le Rafale continue de s'exporter.

Parlons de la dette de Dassault Aviation maintenant.

Ce sera court: Dassault possède une dette de 100m€, pour des liquidités de 5100m€.

Ce sera court: Dassault possède une dette de 100m€, pour des liquidités de 5100m€.

Aucune faillite à l'horizon donc, mais je souhaite mettre l'accent sur cet énorme trésor de guerre, qui représente la moitié de la capitalisation du groupe!

Quid du management du groupe ?

Le groupe est dirigé depuis 2013 par Eric Trappier, ingénieur diplômé de Télécom SudParis. Mr Trappier a doucement gravi les échelons du groupe et occupé beaucoup de positions : directeur technique, responsable des ventes, puis direction générale.

Le groupe est dirigé depuis 2013 par Eric Trappier, ingénieur diplômé de Télécom SudParis. Mr Trappier a doucement gravi les échelons du groupe et occupé beaucoup de positions : directeur technique, responsable des ventes, puis direction générale.

Je pense que Mr Trappier est un homme avec les pieds sur terre et qu'il a toutes les compétences nécessaires pour diriger le groupe.

En témoignent certains passages de la dernière assemblée générale.

En témoignent certains passages de la dernière assemblée générale.

En bref, Dassault Aviation est un bijou de l'industrie aéronautique française. Le principal problème est que Dassault manque d'avantage compétitif sur sa branche jets privés, et dépend énormément de la situation géopolitique pour écouler ses Rafales.

Ceci tend à me refroidir grandement quand il s'agit de devenir actionnaire. Je préfère, de loin, les entreprises ayant leur destin en main.

Néanmoins, Dassault reste une des meilleures spéculations disponibles si vous croyez à une croissance des investissements militaires.

Néanmoins, Dassault reste une des meilleures spéculations disponibles si vous croyez à une croissance des investissements militaires.

Comme toujours, il faut entrer au bon moment et au bon prix. Je pense que le business de Dassault peut être raisonnablement valorisé à un P/E de 10, soit une valeur d'environ 5 milliards €.

A ceci, on peut ajouter les 5 milliards € de trésorerie, ainsi que la part de 25% dans Thales (5 milliards aux cours actuels, mais prenont un plus conservatif 2.5M€).

Une valorisation "raisonnable" de Dassault Aviation équivaudrait alors à 12.5M€.

Une valorisation "raisonnable" de Dassault Aviation équivaudrait alors à 12.5M€.

Dassault serait donc sous-évalué!!

Le prix actuel est en effet alléchant, proposant une décote sur notre estimation d'environ 15%.

Le prix actuel est en effet alléchant, proposant une décote sur notre estimation d'environ 15%.

15% c'est bien, mais pas assez pour se prémunir de toute mauvaise surprise. Or, LA règle en investissement long terme est de payer si peu que même le pire scénario nous donnera gagnant.

Mon prix d'entrée se situe donc autour des 90€, pour une capi de 7.5M€.

Mon prix d'entrée se situe donc autour des 90€, pour une capi de 7.5M€.

C'est tout pour aujourd'hui ! Attention, notez que ce thread n'est qu'un amuse-bouche et ne vous donne en aucun cas assez d'éléments pour prendre une décision d'investissement. Faites toujours vos propres recherches !

• • •

Missing some Tweet in this thread? You can try to

force a refresh