[THREAD]

Analyse de Telenet, fournisseur TV, téléphone et internet en Belgique.

▶️ Business, santé financière, perspectives et dividende 💰

Analyse de Telenet, fournisseur TV, téléphone et internet en Belgique.

▶️ Business, santé financière, perspectives et dividende 💰

Fondé en 1994 par le gouvernement Flamand, Telenet est aujourd'hui le plus gros fournisseur internet de Belgique. Ceci, notamment grâce à sa position dominante dans la prospère région flamande.

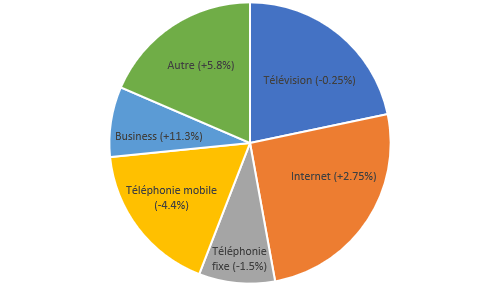

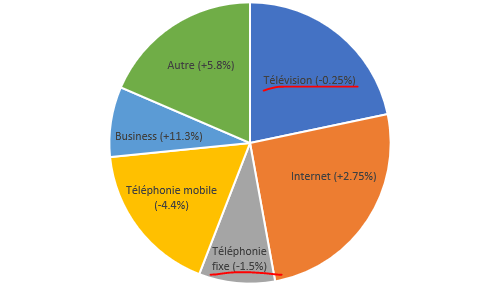

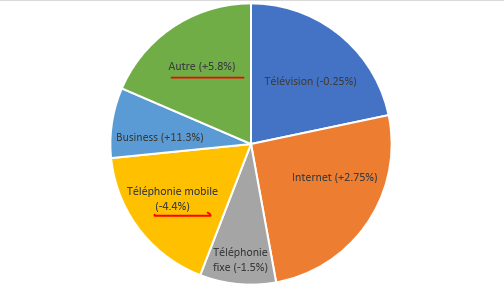

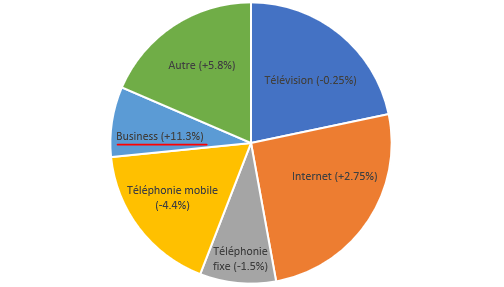

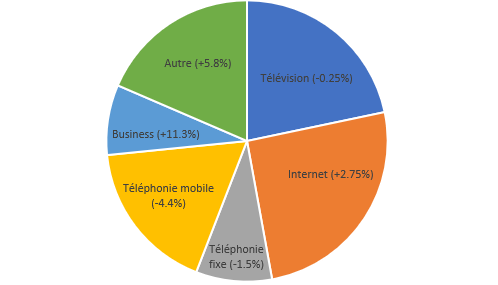

Je pourrais m'étaller longuement sur la partie business de Telenet. Mais puisqu'une image vaut mille mots, voici la part prise par chaque activité dans les revenus, avec les taux de croissance annuels repectifs (moyenne sur 5 ans).

Comme beaucoup de fournisseurs de télécoms, Telenet voit ses contrats de télévision et téléphonie fixe diminuer petit à petit. Rien d'alarmant ici, il s'agit des évolutions naturelles du marché.

La chute des revenus générés par la téléphonie mobile parait quant'à elle plus inquiétante. En réalité, il s'agit d'un changement de définition concernant les PME, qui sont maintenant repris dans la section "autre".

Le segment "Business" représente les contrats passé en B2B pour l'internet, l'hébergement de réseaux et la sécurité.

Enfin, le segment le plus porteur, l'internet, connaît une croissance soutenue ces dernières années. Cette croissance fut obtenue par une hausse des prix et une augmentation de la base client.

Telenet investi beaucoup dans son réseau et souhaite rester le leader du marché en terme de vitesse d'upload et de download.

En bref, Telenet est un fournisseur leader de son marché, qui parvient à compenser ses pertes d'abo TV en augmentant ses revenus de téléphonie et d'internet. L'entreprise ne connaîtra pas une croissance à la Tesla, mais pourrais représenter un investissment stable et rentable.

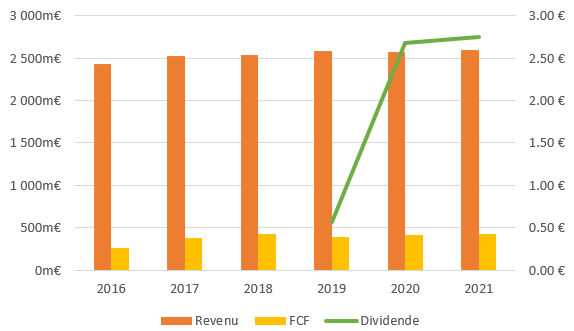

Niveau finance, Telenet a des revenus en faible croissance sur les 5 dernières années. L'entreprise est une machine à cash, générant 400m€ de FCF chaque année. Cela lui permet de distribuer un dividende qui devrait être de minimum 2.75€/action lors des prochaines années.

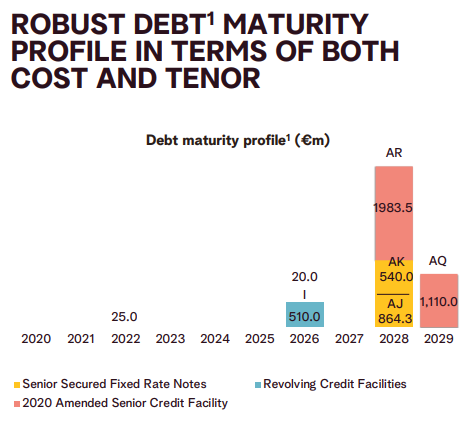

C'est au niveau du bilan que la bât blesse. L'entreprise a une dette conséquente de 4400 m€! L'équivalent de 10 années de FCF. D'ailleurs, le payement d'intérêt sur cette dette pèse lourd dans les finances de la boite: environ 250 m€ chaque année!

Pour moi, les choses s'arrêtent là. Telenet a une dette que je juge irresponsable, tout comme le payement de ce dividende pour maintenir l'action à flot et envoyer de l'argent chez Liberty (actionnaire à 58%).

Le rendement avant taxe du dividende est très alléchant (9.1%), mais reflète justement le manque de confiance des investisseurs vis à vis de cette énorme dette.

On se retrouve rapidement pour une nouvelle analyse !

• • •

Missing some Tweet in this thread? You can try to

force a refresh