#offshore, producción y ambiente.

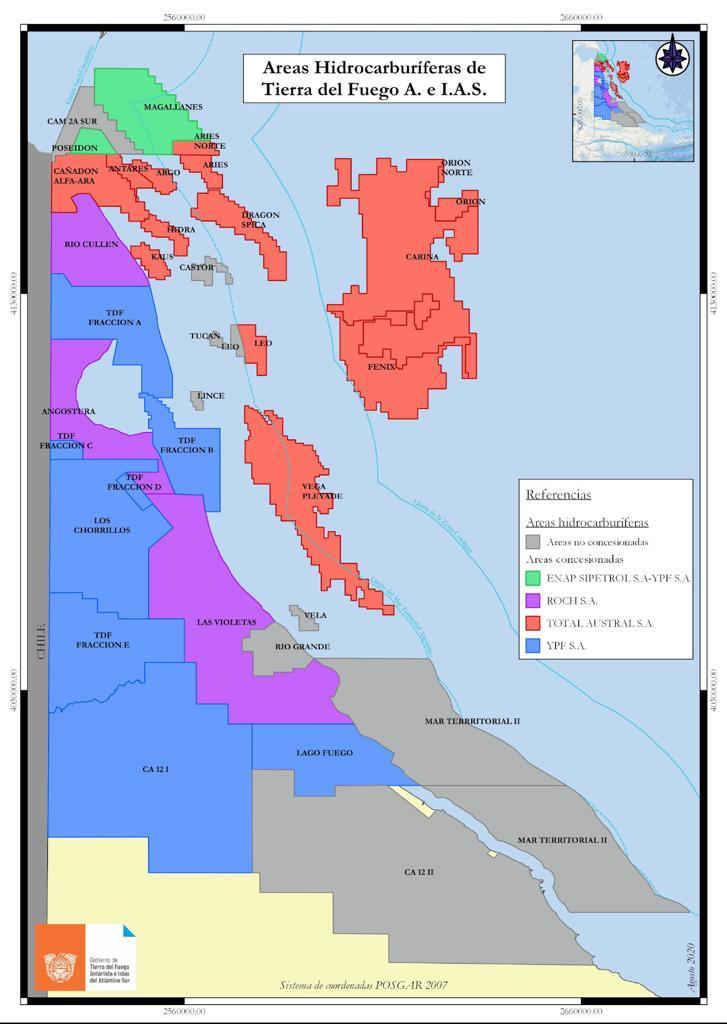

El PEN prorrogó hoy por 10 años, hasta 2041, la concesión sobre 8 áreas de jurisdicción del Estado Nacional en Cuenca Marina Austral.

¿Es una política de Estado sobre explotación de hidrocarburos costa afuera? Oui, oui, mon ami ! 👇

El PEN prorrogó hoy por 10 años, hasta 2041, la concesión sobre 8 áreas de jurisdicción del Estado Nacional en Cuenca Marina Austral.

¿Es una política de Estado sobre explotación de hidrocarburos costa afuera? Oui, oui, mon ami ! 👇

La provincia de TdFAeIAS ya había prorrogado su parte.

Y el Plan Gas.Ar Dto 892-20 otorga un estímulo por 8 años a esa producción, que alcanza el 16,7% del total nacional, con el objetivo de desarrollar el Proyecto Fénix y morigerar el declino de esa cuenca.

Y el Plan Gas.Ar Dto 892-20 otorga un estímulo por 8 años a esa producción, que alcanza el 16,7% del total nacional, con el objetivo de desarrollar el Proyecto Fénix y morigerar el declino de esa cuenca.

La concesión original, de 1994, vence en 2031.

Fundamentos del decreto: la prórroga anticipada obedece a la necesidad de minimizar los efectos del declino en los yacimientos maduros a través nuevas inversiones de capital y tech que permitan extender el horizonte de reservas.

Fundamentos del decreto: la prórroga anticipada obedece a la necesidad de minimizar los efectos del declino en los yacimientos maduros a través nuevas inversiones de capital y tech que permitan extender el horizonte de reservas.

El titular de la concesión es un consorcio y la operadora es la francesa Total Austral.

El Decreto afirma que esta empresa viene realizando una correcta gestión de los sistemas ambientales.

El Decreto afirma que esta empresa viene realizando una correcta gestión de los sistemas ambientales.

¿Contraprestación? No solo en especie: más producción desde una cuenca sin restricciones de transporte (13,8 Mm3 de gas).

Sino también en el “Goverment take”: el EN recibirá un bono de más de 15 millones de dólares y las regalías provinciales se incrementan en un 3% (total 15%).

Sino también en el “Goverment take”: el EN recibirá un bono de más de 15 millones de dólares y las regalías provinciales se incrementan en un 3% (total 15%).

▶ Conclusión I: es otra señal concreta sobre una decisión sostenida del PEN y la Secretaría de @Energia_Ar acerca del desarrollo de recursos y explotación de reservas provenientes del sistema off shore. Una realidad innegable para el sector energético de nuestro país.

➡️ Conclusión II: también es un dato ineludible en un contexto donde están por vencer innumerables concesiones otorgadas en los ’90, desde oleoductos y represas hasta puertos y otras redes de infraestructura.

• • •

Missing some Tweet in this thread? You can try to

force a refresh