Les comparto un detalle del análisis que preparé para el zoom de ayer de @num_finance

¿Cuáles son las oportunidades que nos traen los préstamos en $nuARS? Sale 🧵 mostrando un gran escenario de caso de uso del préstamo 🙌🏼 Apalancamiento en aUST…

¿Cuáles son las oportunidades que nos traen los préstamos en $nuARS? Sale 🧵 mostrando un gran escenario de caso de uso del préstamo 🙌🏼 Apalancamiento en aUST…

Supongamos que un usuario decide tomar un préstamo de 500.000 $nuARS a 90 días dejando como colateral aUST. Con un LTV de 120% debe dejar 2.475 aUST = 3.061 UST 🔒. Con tasa de descuento del 35% se desembolsan 456.250 $nuARS y 🗓️ 90 días después tiene que devolver los 500.000

Acá se pone interesante 🔥 Nuestro usuario puede usar sus 456.250 $nuARS para comprar 2.328 UST y ponerlos a rendir a una tasa del 19,4% anual en Anchor 📈

➡️ 90 días después (plazo del préstamo) tuvo un rendimiento de 106 UST (Suponiendo que la tasa se mantuvo en un 19,4%)

➡️ 90 días después (plazo del préstamo) tuvo un rendimiento de 106 UST (Suponiendo que la tasa se mantuvo en un 19,4%)

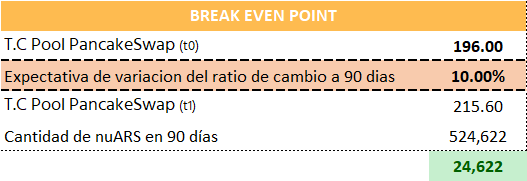

¿Cuánto tiene que ser la variación del ratio de cambio USDC-nuARS para equiparar el monto prestado y pagar el préstamo con los rendimientos? 🧮

➡️ Hoy el USDC está en 196 $nuARS: Si para el 21/07 el USDC llega a 205.5 (una variación del 4,84%)... ¡el préstamo se paga solo!

➡️ Hoy el USDC está en 196 $nuARS: Si para el 21/07 el USDC llega a 205.5 (una variación del 4,84%)... ¡el préstamo se paga solo!

📌 Toda variación por encima de 4.82%, va a significar que vamos a pagar la totalidad del préstamo y nos vamos a quedar con algunos $nuARS en nuestro bolsillito.

Por ejemplo, si el dólar para el 21/07 llega a 215.6 vamos a estar 24.622 $nuARS por encima de capital solicitado 😉

Por ejemplo, si el dólar para el 21/07 llega a 215.6 vamos a estar 24.622 $nuARS por encima de capital solicitado 😉

En el caso que la tasa de Anchor baje, como se espera, por ejemplo a un 15%, el break even point sería de 207.42 $nuARS a los 90 días.

Si querés ver los excels 📊 con los simulacros de los préstamos sumate a nuestra comunidad de telegram: t.me/comunidadnuars

Están en los mensajes pineados 📌

Están en los mensajes pineados 📌

Tengan en cuenta que este es un ejemplo para un usuario avanzado y que entiende los riesgos de este operatoria y no es una recomendación de inversión (#DYOR #NFA)

Vamos a subir a nuestro canal de YouTube 📹 un resumen de la charla de ayer donde explicamos con profundidad todos estos temas 👌🏼

Suscribanse: youtube.com/channel/UC4AlD…

Suscribanse: youtube.com/channel/UC4AlD…

• • •

Missing some Tweet in this thread? You can try to

force a refresh