1/* Ich habe mir gerade das 10-Q von #Netflix angeschaut. Soweit keine großen Auffälligkeiten bei Leases etc. Der Cashflow (ex. SBC) ist also real. Gemessen daran ist $NFLX jetzt meinem Empfinden nach durchaus interessant, sofern die Prognose des...

d18rn0p25nwr6d.cloudfront.net/CIK-0001065280…

d18rn0p25nwr6d.cloudfront.net/CIK-0001065280…

2/* ... Vorstands eintrifft. Ich war bei meiner DCF auch eher etwas vorsichtig/böswillig, weil ich die COGS einfach auf dem prozentualen Wert der Umsätze von 2021 gelassen habe. Das 'könnte' durchaus ein Hebel sein, der momentan noch unterschätzt wird.

3/*Ca. 75% der COGS sind die Amortizations auf den Content, den man produziert oder eingekauft hat.

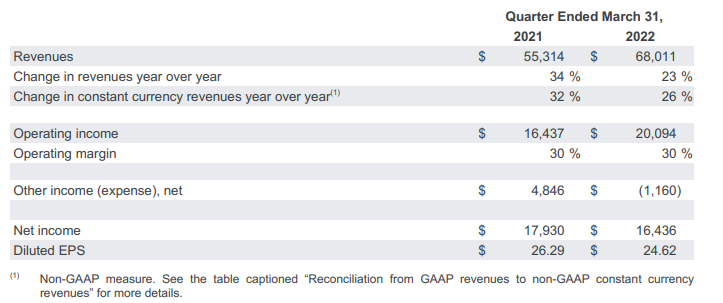

Ich kann mir eigentlich nicht vorstellen, dass diese Position in gleichem Maße mitwächst, denn historisch ist sie immer weiter gefallen (im Bild der Auszug aus meiner DCF), was...

Ich kann mir eigentlich nicht vorstellen, dass diese Position in gleichem Maße mitwächst, denn historisch ist sie immer weiter gefallen (im Bild der Auszug aus meiner DCF), was...

4/*...auch nicht ungewöhnlich ist, da die gleiche Menge an Content zumindest in der Theorie genauso 20 wie 200 Millionen Nutzerinnen und Nutzern zur Verfügung gestellt werden kann. Sinkende COGS decken sich auch mit der Aussage des CFO aus dem Earnings Call. Hier höre ich aber...

5/*... gerne Gegenmeinungen.

Dennoch möchte ich aktuell (noch) nicht in Netflix investieren. Dafür habe ich gleich mehrere Gründe:

1. Das deutliche Reißen der Guidance bei den Nutzerinnen- und Nutzer-Zahlen, was meinem Empfinden ungerechtfertigter Weiße von den Executives...

Dennoch möchte ich aktuell (noch) nicht in Netflix investieren. Dafür habe ich gleich mehrere Gründe:

1. Das deutliche Reißen der Guidance bei den Nutzerinnen- und Nutzer-Zahlen, was meinem Empfinden ungerechtfertigter Weiße von den Executives...

6/*...kleingeredet wurde.

2. Die mMn illusorische Annahme der Executives die Netflix-Abos schlicht in 220 Mio. zahlende und 100 Mio. nicht zahlende Haushalte (Subaccounts) einzuteilen, bei der man letztere jetzt ebenfalls monetarisieren will.

3. Die Guidance für das Q2 von..

2. Die mMn illusorische Annahme der Executives die Netflix-Abos schlicht in 220 Mio. zahlende und 100 Mio. nicht zahlende Haushalte (Subaccounts) einzuteilen, bei der man letztere jetzt ebenfalls monetarisieren will.

3. Die Guidance für das Q2 von..

7/*...Minus 2 Millionen Abonnement-Zahlen.

4. Das allgemeine Vorhaben die Nutzerinnen und Nutzer stärker zu monetarisieren, das mit den Wachstumsbestrebungen anderer Dienste (Disney, Hulu) in diesem Bereich kollidiert.

Netflix kommt aber auf meine Watchlist, da ich die...

4. Das allgemeine Vorhaben die Nutzerinnen und Nutzer stärker zu monetarisieren, das mit den Wachstumsbestrebungen anderer Dienste (Disney, Hulu) in diesem Bereich kollidiert.

Netflix kommt aber auf meine Watchlist, da ich die...

8/*...potentiell geringeren COGS als Chance in der Zukunft begreife.

🛑Keine Anlageberatung.

🛑Keine Anlageberatung.

• • •

Missing some Tweet in this thread? You can try to

force a refresh